Impuesto al consumo en el régimen simple de tributación. – Se supone que el impuesto al consumo está incluido dentro del régimen simple de tributación, pero en el sentido de que se declara en un solo impuesto, no que la tarifa del impuesto al consumo esté incluida dentro de la tarifa del régimen simple de tributación.

La norma contiene un par de imprecisiones que llevan a la confusión. En primer lugar, el inciso segundo del artículo 903 del estatuto tributario señala que el régimen simple de tributación sustituye al impuesto al consumo, entre otros, y la palabra sustituir da a entender que un impuesto es cambiado por otro, que en adelante no se compra el impuesto al consumo sino el RST, lo que no es así.

Por su parte, el artículo 907 del estatuto tributario en su numeral 2 señala que el régimen simple de tributación comprende el «Impuesto nacional al consumo, cuando se desarrollen servicios de expendio de comidas y bebida», por lo que una vez más se entiende que ese impuesto ya está contenido dentro de la tarifa del RST, lo que tampoco es cierto por lo que pasa a decir el parágrafo primero del artículo 908 del estatuto tributario: «Cuando se presten servicios de expendio de comidas y bebidas, se adicionará la tarifa del ocho por ciento (8%) por concepto del impuesto de consumo a la tarifa Simple consolidada.» Es decir que a la tarifa del régimen de tributación simple se la adiciona el 8% del impuesto al consumo quedando de la siguiente forma:

| Ingresos brutos anuales | Tarifa SIMPLE consolidada. | Impuesto al consumo | Tarifa final | |

| Igual o superior (UVT) | Inferior (UVT) | |||

| 6.000 | 3.4% | 8% | 11.4% | |

| 6.000 | 15.000 | 3.8% | 8% | 11.8% |

| 15.000 | 30.000 | 5.5% | 8% | 13.5% |

| 30.000 | 80.000 | 7.0% | 8% | 15.0% |

Lo anterior sólo aplica cuando se trata de actividades de expendio de comidas y bebidas. Recomendados.

¿Cuál es el impuesto del 8%?

El impuesto nacional al consumo tiene vigentes las siguientes tarifas: 4 %, 8 % y 16 % Tarifa del 4 %: Servicio de telefonía móvil Tarifa del 8 %: Servicio de restaurantes y bares; Además, con esta tarifa están gravados los siguientes bienes: • Los vehículos automóviles de tipo familiar y camperos cuyo valor FOB, o el equivalente del valor FOB, sea inferior a USD$ 30.000, con sus accesorios.

• Pick-up cuyo valor FOB, o el equivalente del valor FOB, sea inferior a USD$ 30.000, con sus accesorios. • Motocicletas con motor de émbolo (pistón) alternativo de cilindrada superior a 250 cc. •Yates, demás barcos y embarcaciones de recreo o deporte; barcas (botes) de remo y canoas. -) Tarifa del 16 % Se encuentran gravados con esta tarifa los siguientes bienes: •Los vehículos automóviles de tipo familiar, los camperos y las pick-up, cuyo valor FOB, o el equivalente del valor FOB, sea igual o superior a USD$ 30.000, con sus accesorios.

•Pick-up cuyo valor FOB o el equivalente del valor FOB, sea igual o superior a USD$ 30.000, con sus accesorios. •Globos y dirigibles; planeadores, a las planeadoras y demás aeronaves, no propulsados con motor, de uso privado. •Demás aeronaves (por ejemplo: helicópteros, aviones); vehículos espaciales (incluidos los satélites) y sus vehículos de lanzamiento, así como vehículos suborbitales, de uso privado.

¿Qué es la tarifa del 5%?

De acuerdo con las modificaciones implementadas por la reforma tributaria que entró en vigencia con la Ley 1607 de 2012, los bienes que quedaron gravados con una tarifa de IVA del 5% son:

NOMENCLATURA CONCEPTO 09.01 Café, incluso tostado o descafeinado; cáscara y cascarilla de café; sucedáneos del café que contenga café en cualquier proporción, excepto el de la subpartida 09.01.11.10.01 Trigo y morcajo (tranquillón), excepto el utilizado para la siembra.10.02.90.00.00 Centeno.10.04.90.00.00 Avena.10.05.90 Maíz para uso industrial.10.06 Arroz para uso industrial.10.07.90.00.00 Sorgo de grano.10.08 Alforfón, mijo y alpiste; los demás cereales.11.01.00.00.00 Harina de trigo o de morcajo (tranquillón).11.02 Harina de cereales, excepto de trigo o de morcajo (tranquillón).11.04.12.00.00 Granos aplastados o en copos de avena.12.01.90.00.00 Habas de soya.12.07.29.00.00 Semillas de algodón.12.07.99.99.00 Fruto de palma de aceite.12.08 Harinas de semillas o de frutos oleaginosos, excepto la harina de mostaza.15.07.10.00.00 Aceite en bruto de soya.15.11.10.00.00 Aceite en bruto de palma.15.12.11.10.00 Aceite en bruto de girasol.15.12.21.00.00 Aceite en bruto de algodón.15.13.21.10.00 Aceite en bruto de almendra de palma.15.14.11.00.00 Aceite en bruto de colza.15.15.21.00.00 Aceite en bruto de maíz.16.01 Únicamente el salchichón y la butifarra.16.02 Únicamente la mortadela.17.01 Azúcar de caña o de remolacha y sacarosa químicamente pura, en estado sólido, excepto la de la subpartida 17.01.13.00.00.17.03 Melaza procedente de la extracción o del refinado del azúcar.18.06.32.00.90 Chocolate de mesa.19.02.11.00.00 Pastas alimenticias sin cocer, rellenar ni preparar de otra forma que contenga huevo.19.02.19.00.00 Las demás pastas alimenticias sin cocer, rellenar, ni preparar de otra forma.19.05 Los productos de panadería a base de sagú, yuca y achira.21.01.11.00 Extractos, esencias y concentrados de café.21.06.90.60.00 Preparaciones edulcorantes a base de sustancias sintéticas o artificiales.21.06.90.91.00 Preparaciones endulcorantes a base de estevia y otros de origen natural.23.01 Harina, polvo y pellets, de carne, despojos, pescados o de crustáceos, moluscos o demás invertebrados acuáticos, impropios para la alimentación humana; chicharrones.23.02 Salvados, moyuelos y demás residuos del cernido, de la molienda o de otros tratamientos de los cereales o de las leguminosas incluso en pellets.23.03 Residuos de la industria del almidón y residuos similares, pulpa de remolacha, bagazo de caña de azúcar y demás desperdicios de la industria azucarera, heces y desperdicios de cervecería o de destilería, incluso en «pellets».23.04 Tortas y demás residuos sólidos de la extracción del aceite desoja (soya), incluso molidos o en «pellets».23.05 Tortas demás residuos sólidos de la extracción del aceite de maní (cacahuete, cacahuate), incluso molidos o en «pellets».23.06 Tortas y demás residuos sólidos de la extracción de grasas o aceites vegetales, incluso molidos o en «pellets», excepto los de las partidas 23.04 o 23.05.¿Qué bienes son gravados con la tarifa del 10%?

ESTATUTO TRIBUTARIO Decreto 624 de 1989 LIBRO TERCERO IMPUESTO SOBRE LAS VENTAS TITULO V TARIFAS Art 468. Tarifa general del impuesto sobre las ventas. Modificado. Art.184. Ley 1819 de 2016. Congreso de la República. ( La tarifa general del impuesto sobre las ventas es del diecinueve por ciento (19%) salvo las excepciones contempladas en este título.) Nota Jurisprudencial.

- La norma no grava la totalidad de los bienes de primera necesidad y además establece mecanismos de compensación, sin que se observe q ue el incremento del IVA afecte el mínimo vital.

- En efecto, productos de consumo frecuente tienen tarifas diferenciales más bajas (5% o 0%), mientras que el incremento en la tarifa respecto a otros bienes no tiene potencialidad para afectar un mínimo nivel de vida, por su carácter de no indispensables.

Exequible. Sentencia C-571 de 2019. Corte Constitucional.M.P. Alberto Rojas Rios. A partir del año gravable 2017, del recaudo del impuesto sobre las ventas un (1) punto se destinará así: a) 0.5 puntos se destinarán a la financiación del aseguramiento en el marco del Sistema General de Seguridad Social en Salud; Conc.

- Ley 1819 de 2016.

- Art.369 b) 0.5 puntos se destinarán a la financiación de la educación.

- El cuarenta por ciento (40%) de este recaudo se destinará a la financiación de la Educación Superior Pública.

- Parágrafo 1°. Derogado. Art.159.

- Decreto 2010 de 2019.

- Presidencia de la República.

- La derogadtoria del presente artículo empieza a regir a partir del 1 de julio de 2020).

Los directorios telefónicos quedarán gravados a la tarifa general del impuesto sobre las ventas, únicamente cuando se transfieran a título oneroso. Conc. Nota del Editor. Concepto 13509 (100208221 00972) de 2017. Dirección de Impuestos y Aduanas Nacionales.

El régimen transitorio de IVA que la Ley 1819 de 2016 dispuso para efectos de aplicar la nueva tarifa del 19%, no cobija las ejecuciones de contratos celebrados con entidades públicas o privadas antes de la entrada en vigencia de la citada Ley, dado que la tarifa del IVA será la vigente en la fecha la resolución o acto de adjudicación, o suscripción del respectivo contrato.

Texto Anterior. A rt.468. Tarifa general del impuesto sobre las ventas. Modificado Ley 633 de 2000, Art.26. La tarifa general del impuesto sobre las ventas es del dieciséis por ciento (16%), la cual se aplicará también a los servicios, con excepción de los excluidos expresamente.

Igualmente, la tarifa general será aplicable a los bienes de que tratan los artículos 446, 469 y 474 y a los servicios de que trata el artículo 461 del Estatuto Tributario. Parágrafo. Los directorios telefónicos quedarán gravados a la tarifa general del impuesto sobre las ventas, únicamente cuando se transfieran a título oneroso.

Texto Inicial. Art.468. Tarifa general del 10%. la tarifa general del impuesto sobre las ventas es del diez por ciento (10%) salvo excepciones contempladas en este título. Conc. Art.446, 461, 469, 471, 474, 476, 512-9 Par; Decreto Ley 731 de 2017 ; Ley 1111 de 2006, Art.34, Corte Constitucional C 809 de 2001, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Expediente 11001 03 27 000 2001 0431 01 13000 de 2004, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Expediente 11001 03 27 000 2000 1215 01 11752 de 2002, Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, Expediente 11001 03 27 000 2002 0095 01 de 2004,

¿Cuánto es el porcentaje de impuestos en Argentina?

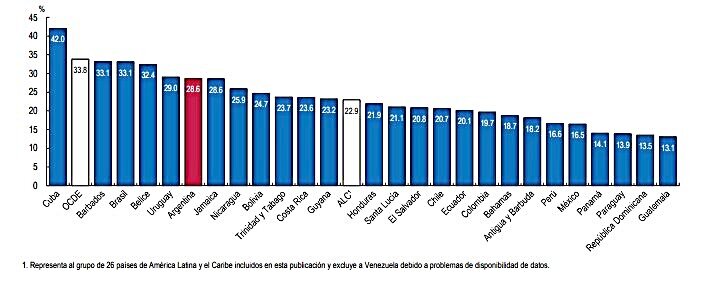

Presión fiscal comparada – Consultados por Chequeado, tanto Rodríguez como Rossignolo indicaron que la mejor forma de ponderar el peso de los impuestos en un país -y compararlo con otros estados- es a través de la presión fiscal, Como se explica en esta nota, la presión fiscal es definida como el porcentaje de la recaudación en relación con el Producto Bruto Interno (PBI) de un país.

De acuerdo con el último dato oficial, la presión tributaria de la Argentina en 2020 fue del 29,4%: 24,5% correspondiente a impuestos nacionales y 4,9% a tributos provinciales, Si bien para 2021 aún no hay datos consolidados de la recaudación provincial, la presión fiscal a nivel nacional se elevó 1 punto porcentual, a 25,5%.

El valor de 2020 fue mayor al registrado en 2019, durante el último año de la gestión de Cambiemos (28,2%), pero inferior al 31,5% de 2015, durante la gestión de Cristina Fernández de Kirchner (Frente para la Victoria). Rossignolo indicó que » la presión tributaria en la Argentina creció en los últimos 2 años en términos del PBI pero sin llegar a los niveles de 2015, estando entre las más altas de América Latina».  A nivel internacional, en tanto, la Argentina se encontraba lejos de los países con mayor presión fiscal, como Dinamarca (46,6%), Francia (44,9%), Suecia (42,8%) y Bélgica (42,7%). No obstante, se deben hacer algunas consideraciones a la hora de comparar la presión fiscal entre países.

A nivel internacional, en tanto, la Argentina se encontraba lejos de los países con mayor presión fiscal, como Dinamarca (46,6%), Francia (44,9%), Suecia (42,8%) y Bélgica (42,7%). No obstante, se deben hacer algunas consideraciones a la hora de comparar la presión fiscal entre países.

- Como se explica en esta nota, un factor relevante es el nivel de servicios que los ciudadanos reciben como contraprestación,

- La presión fiscal en otros países es más alta que en la Argentina, pero en muchos de ellos los contribuyentes no necesitan pagar medicina prepaga, ni educación, ni seguridad privada para acceder a esos servicios», indicó Rodríguez a Chequeado,

Por otro lado, también es relevante el nivel de evasión de cada país, Como se explica en este documento del IARAF, la medición de la presión fiscal contempla lo recaudado por el Estado (en lo que se denomina presión fiscal efectiva), pero no lo que debería recaudarse si todos los contribuyentes cumplieran con sus obligaciones tributarias.

¿Cuál es el porcentaje del impuesto país?

entra en vigor inmediatamente R.R. l Buenos Aires | 13 de julio de 2022 4 comentarios TEMAS RELACIONADOS: AFIP, Argentina, impuesto PAIS, previaje, Silvina Batakis  El Gobierno argentino subió la presión del impuesto «solidario» sobre el dólar turista, aumentando la percepción a cuenta de Ganancias, que pasa de un 35 a un 45%. El comunicado oficial anuncia tal decisión como «medidas tendientes a robustecer el frente fiscal a partir de la manifestación de capacidad contributiva de distintos sectores económicos».

El Gobierno argentino subió la presión del impuesto «solidario» sobre el dólar turista, aumentando la percepción a cuenta de Ganancias, que pasa de un 35 a un 45%. El comunicado oficial anuncia tal decisión como «medidas tendientes a robustecer el frente fiscal a partir de la manifestación de capacidad contributiva de distintos sectores económicos».

- El dólar turista, que hoy cerró a $ 222, saltaría a $ 235, es decir un aumento del 5,8%, según detalla Clarín.

- La decisión va en línea de las primeras declaraciones públicas de la nueva ministra de Economía que tanto malestar causaron en el sector.

- Dichos de Batakis generan dudas sobre el Previaje) «La Resolución General 5232 adecua la alícuota de la percepción a cuenta de los impuestos a Ganancias y Biens Personales para un conjunto de las operaciones en moneda extranjera alcanzadas por el Impuesto PAIS del 35% al 45%», consignaron en un sorpresivo comunicado de la AFIP el miércoles a última hora.

La norma entra en vigencia de manera inmediata a partir de este jueves 14 de julio. La AFIP dijo que la medida se toma «con el objeto de sostener el impulso redistributivo de la política fiscal y frente a la manifestación de capacidad contributiva de distintos sectores económicos, fundamentalmente aquellos que pueden realizar determinados gastos en moneda extranjera».

¿Cómo se calcula el impuesto sobre la electricidad?

¿Cuánto cuesta el impuesto sobre electricidad? – El impuesto eléctrico es del 5.1127%, y se aplica tanto en el término de potencia como en el de consumo de la factura de la luz. Calcularlo es muy sencillo, para ello tan solo hay que conocer el coste del término de energía y el del término de potencia, sumarlos y aplicar a ese resultado el 5.1127%.

- Término de potencia : 0.0927 €/kW día x 60 días = 6.86 €

- Término de energía : 0.1736 €/kWh x 258kWh = 30.93 €

- Impuesto sobre electricidad : (6.86€ + 30.93€) x 0.0511 = 1.93 €

- Total (sin IVA) : 39.72 €

- Total (con IVA) : 48.06 €