Fragen zur Besteuerung der Versorgungsbezüge Versorgungsbezüge (Ruhegehalt, Witwengeld, Waisengeld, Unterhaltsbeitrag oder gleichartige Bezüge) sind nach dem Einkommensteuergesetz Einkünfte aus nichtselbständiger Arbeit und unterliegen bei der Auszahlung dem Lohnsteuerabzugsverfahren.

Um Ihre individuelle Lohnsteuer berechnen und an das Finanzamt abführen zu können benötigt die Pensionsstelle im Landesverwaltungsamt Berlin Ihre persönlichen Lohnsteuerabzugsmerkmale (Steuerklasse, Zahl der Kinderfreibeträge, Kirchensteuermerkmale, Frei- bzw. Hinzurechnungsbeträge und ggf. ein Faktor bei Steuerklasse IV), die für das Jahr 2010 letztmalig auf einer Lohnsteuerkarte bzw.

für die Jahre 2011 und 2012 ggf. auf einer vom Wohnsitzfinanzamt ausgestellten Ersatzbescheinigung bescheinigt wurden. Anstelle der Lohnsteuerkarte kann die Pensionsstelle seit dem Jahr 2013 mittels Ihrer steuerlichen Identifikationsnummer sowie Ihres Geburtsdatums Ihre Lohnsteuerabzugsmerkmale elektronisch von einer Datenbank der Finanzverwaltung ( E lektronische Lohn St euer A bzugs M erkmale – ELSTAM ) abrufen.

- Die Versteuerung von Versorgungsbezügen erfolgt grundsätzlich genauso wie die der Dienstbezüge.

- Der einzige Unterschied liegt darin, dass ein zusätzlicher Versorgungsfreibetrag gewährt wird.

- Ab dem 01.01.2005 ist die Versteuerung der Alterseinkünfte (Versorgungsbezüge und Renten) durch das Alterseinkünftegesetz – AltEinkG – neu geregelt worden.

Kernelement des Alterseinkünftegesetzes ist der Übergang von der Besteuerung der während der Erwerbsphase in die Altersvorsorge eingezahlten Beiträge („vorgelagerte» Besteuerung) zur Besteuerung der Leistungen in der Auszahlungsphase („nachgelagerte» Besteuerung).

Dies erfolgt schrittweise in der bis zum Jahr 2040 vorgesehenen Übergangszeit; danach werden die Beamtenpensionen und Renten steuerlich gleich behandelt werden. Der bisher gewährte Versorgungsfreibetrag wird jährlich gesenkt, d.h. je später der Versorgungsbeginn, desto niedriger ist der zu berücksichtigende Freibetrag, bis bei einem Versorgungsbeginn ab dem Jahr 2040 kein Versorgungsfreibetrag mehr zusteht.

Auch der bisherige Arbeitnehmer-Pauschbetrag in Höhe von 920 € wurde auf 102 € (wie bei Rentnern) abgesenkt; zum Ausgleich wurde ein sog. Zuschlag zum Versorgungsfreibetrag eingeführt, der ebenso wie der Versorgungsfreibetrag bis zum Jahr 2040 jährlich abgeschmolzen wird.

- Entscheidend für die Höhe des (lebenslang) zu gewährenden Freibetrages und des Zuschlags zum Versorgungsfreibetrag ist das Jahr des Versorgungsbeginns.

- Der maßgebende Prozentsatz, der Höchstbetrag des Versorgungsfreibetrages und der Zuschlag zum Versorgungsfreibetrag ergeben sich aus der in § 19 Abs.2 Einkommenssteuergesetz (EStG) genannten,

Der Versorgungsfreibetrag und der Zuschlag zum Versorgungsfreibetrag gelten für die gesamte Laufzeit des Versorgungsbezugs. Regelmäßige Anpassungen des Versorgungsbezugs führen nicht zu einer Neuberechnung. Eine Neuberechnung ist jedoch vorzunehmen, wenn sich der Versorgungsbezug wegen Anwendung von Anrechnungs-, Ruhens-, Erhöhungs-, oder Kürzungsregelungen erhöht oder vermindert.

Im Kalenderjahr der Änderung sind der höchste Versorgungsfreibetrag und Zuschlag zum Versorgungsfreibetrag maßgebend. Anstelle der Lohnsteuerkarte wird einmalig Ihre steuerliche Identifikationsnummer (IdNr.) und Ihr Geburtsdatum benötigt. Diese Angaben kann die Pensionsstelle des Landesverwaltungsamts Berlin im Regelfall Ihrer Personalakte entnehmen.

Mit Hilfe dieser Daten kann die Pensionsstelle Ihre Lohnsteuerabzugsmerkmale elektronisch von einer Datenbank der Finanzverwaltung ( E lektronische Lohn St euer A bzugs M erkmale – ELSTAM ) abrufen. Die Sonderzahlung zählt aus lohnsteuerlicher Sicht zu den „sonstigen Bezügen», da sie nicht als ständiger laufender Arbeitslohn gezahlt wird.

Die Ermittlung der Lohnsteuer für die sonstigen Bezüge erfolgt nach § 39 Absatz 3 des Einkommensteuergesetzes. Danach hat das Landesverwaltungsamt Berlin zunächst die Lohnsteuer für den voraussichtlichen Jahresarbeitslohn ohne den sonstigen Bezug festzustellen und anschließend die Lohnsteuer für den voraussichtlichen Jahresarbeitslohn mit dem sonstigen Bezug.

Der Unterschiedsbetrag zwischen den ermittelten Jahreslohnsteuerbeträgen ist die Lohnsteuer, die vom sonstigen Bezug einzubehalten ist. Durch den progressiven Steuertarif (= vereinfacht gesagt: je höher das Einkommen, desto höher der Steuersatz) ergibt sich dabei regelmäßig ein höherer Steuersatz als für die laufenden Versorgungszahlungen.

- Im Zusammenhang mit der Einführung der elektronischen Lohnsteuerabzugsmerkmale (ELStAM) übermitteln die Meldeämter das Datum des Austritts an die Datenbank der Finanzverwaltung.

- Da das Landesverwaltungsamt Berlin als Arbeitgeber bereits am elektronischen Lohnsteuerabzugsverfahren teilnimmt, wird der Wegfall der Kirchensteuer über die ELStAM-Datenbank automatisch erfasst.

Durch das Bürgerentlastungsgesetz Krankenversicherung wurde die Berücksichtigung von Vorsorgeaufwendungen (Beiträge zur Kranken – und Pflegeversicherung) im Lohnsteuerabzugsverfahren ab 01.01.2010 geändert. Nicht sozialversicherungspflichtige Arbeitnehmer (insbesondere Beamtinnen und Beamte / Versorgungsempfängerinnen und -empfänger) können die Höhe der Beiträge zur Kranken- und Pflegeversicherung zwecks Berücksichtigung bei Lohnsteuerabzug nachweisen.

Zur Berücksichtigung dieser Beiträge haben die Krankenkassenunternehmen bereits Ende des Jahres 2009 Bescheinigungen über die Höhe der steuerlich zu berücksichtigenden Kranken- und Pflegeversicherungsbeiträge erteilt. Sofern sich für das Jahr 2012 keine Änderungen gegenüber dem Vorjahr ergeben und Sie diese Vorsorgebescheinigung bereits bei der Pensionsstelle des Landesverwaltungsamts Berlin eingereicht haben, wurden die vorhandenen Daten für das Jahr 2012 übernommen, d.h.

Ihre Vorsorgeaufwendungen werden im laufenden Lohnsteuerabzugsverfahren weiterhin berücksichtigt. Sollte Ihr Krankenversicherungsunternehmen Ihnen eine Vorsorgebescheinigung über geänderte Beträge ausgestellt haben, reichen Sie diese bitte im Original ein, damit die bescheinigten Vorsorgeaufwendungen direkt im Lohnsteuerabzugsverfahren Berücksichtigung finden können.

Die Arbeitgeber sind grundsätzlich verpflichtet, der Finanzverwaltung bis zum 28. Februar des Folgejahres eine elektronische Lohnsteuerbescheinigung zu übermitteln (§ 41b Absatz 1 Satz 2 des Einkommensteuergesetzes – EStG -). Im Anschluss daran erhalten Sie unaufgefordert einen Ausdruck Ihrer Lohnsteuerbescheinigung für das abgelaufene Jahr per Post.

: Fragen zur Besteuerung der Versorgungsbezüge

Was zählt zu den Versorgungsbezügen?

Grundsätzliches – Versorgungsbezüge sind Bezüge und Vorteile aus einem früheren Dienstverhältnis. Zu den Versorgungsbezügen gehören Witwen- und Waisengelder, Ruhegehälter, Unterhaltsbeiträge oder gleichartige Bezüge aufgrund beamtenrechtlicher oder entsprechender gesetzlicher Vorschriften.

Einnahmen im Hinblick auf ein künftiges Dienstverhältnis; Einnahmen aus einem früheren Dienstverhältnis, unabhängig davon, ob sie dem zunächst Bezugsberechtigten oder seinem Rechtsnachfolger zufließen. Bezüge, die ganz oder teilweise auf früheren Beitragsleistungen des Bezugsberechtigten oder seines Rechtsvorgängers beruhen, gehören nicht zum Arbeitslohn, es sei denn, daß die Beitragsleistungen Werbungskosten gewesen sind;,

Der § 2 Abs.1 Nr.4 EStG definiert: Der Einkommensteuer unterliegen Einkünfte aus nichtselbständiger Arbeit. Versorgungsbezüge gehören zu den Einkünften aus nichtselbstständiger Arbeit und sind in voller Höhe zu versteuern. Der § 19 Abs.2 EStG definiert: Von Versorgungsbezügen bleiben ein nach einem Prozentsatz ermittelter, auf einen Höchstbetrag begrenzter Betrag (Versorgungsfreibetrag) und ein Zuschlag zum Versorgungsfreibetrag steuerfrei.

das Ruhegehalt, Witwen- oder Waisengeld, der Unterhaltsbeitrag oder ein gleichartiger Bezug

auf Grund beamtenrechtlicher oder entsprechender gesetzlicher Vorschriften, nach beamtenrechtlichen Grundsätzen von Körperschaften, Anstalten oder Stiftungen des öffentlichen Rechts oder öffentlich-rechtlichen Verbänden von Körperschaften

oder in anderen Fällen Bezüge und Vorteile aus früheren Dienstleistungen wegen Erreichens einer Altersgrenze, verminderter Erwerbsfähigkeit oder Hinterbliebenenbezüge; Bezüge wegen Erreichens einer Altersgrenze gelten erst dann als Versorgungsbezüge, wenn der Steuerpflichtige das 63. Lebensjahr oder, wenn er schwerbehindert ist, das 60. Lebensjahr vollendet hat.

, Versorgungsbezüge werden in voller Höhe der Lohnbesteuerung unterworfen. Als Ausgleich wird der Versorgungsfreibetrag gewährt. Ab 2005 ist der Arbeitnehmer-Pauschbetrag bei Versorgungsbezügen nicht mehr anzuwenden. Bezieher von Versorgungsbezügen erhalten ab 2005 (ebenso wie Rentner) nur noch einen Werbungskosten-Pauschbetrag von 102 € (§ 9a EStG).

Wo finde ich Versorgungsbezüge?

Besteuerung der Versorgungsbezüge und Versorgungsfreibetrag – Versorgungsbezüge zählen nach § 19Abs.1 Nr.2 Einkommensteuergesetz (EStG) zu den Einkünften aus nicht selbstständiger Arbeit und sind somit lohn- und sozialversicherungspflichtig. Da es sich aber um steuerbegünstigte Einkünfte handelt, wird für Versorgungsbezüge ein Steuerfreibetrag gewährt.

- Der Freibetrag für Versorgungsbezüge ist jedoch gedeckelt und auf einen bestimmten Höchstbetrag begrenzt.

- Wie hoch der maximale Steuerfreibetrag ausfällt, ist abhängig davon, in welchem Jahr Sie in den Ruhestand gegangen sind, da sich der Freibetrag seit 2006 für jede neu in den Ruhestand tretendend Jahrgang schrittweise verringert.

Hinzu kommt, dass der Versorgungsfreibetrag von bisher 40 %, höchstens 3.072 €, im Jahre 2005 auf 3.000 € geglättet wurde. In den darauffolgenden 15 Jahren wird der prozentuale Anteil jährlich um 1,6 % und der Höchstbetrag um 120 € reduziert. In den folgenden 20 Jahren sind es jährlich 0,8 % und 60 €.

| Jahr des Versorgungsbeginns | In % der Versorgungsbezüge | Höchstbetrag |

| bis 2005 | 40,0% | 3.000 € |

| 2006 | 38,4% | 2.880 € |

| 2007 | 36,8% | 2.760 € |

| 2008 | 35,2% | 2.640 € |

| 2009 | 33,6% | 2.520 € |

| 2010 | 32,0% | 2.400 € |

| 2011 | 30,4% | 2.280 € |

| 2012 | 28,8% | 2.160 € |

| 2013 | 27,2% | 2.040 € |

| 2014 | 25,6% | 1.920 € |

| 2015 | 24,0% | 1.800 € |

| 2016 | 22,4% | 1.680 € |

| 2017 | 20,8% | 1.560 € |

| 2018 | 19,2% | 1.440 € |

| 2019 | 17,6% | 1.320 € |

| 2020 | 16,0% | 1.200 € |

| 2021 | 15,2% | 1.140 € |

| 2022 | 14,4% | 1.080 € |

| 2023 | 13,6% | 1.020 € |

| 2024 | 12,8% | 960 € |

| 2025 | 12,0% | 900 € |

| 2026 | 11,2% | 840 € |

| 2027 | 10,4% | 780 € |

| 2028 | 9,6% | 720 € |

| 2029 | 8,8% | 660 € |

| 2030 | 8,0% | 600 € |

| 2031 | 7,2% | 540 € |

| 2032 | 6,4% | 480 € |

| 2033 | 5,6% | 420 € |

| 2034 | 4,8% | 360 € |

| 2035 | 4,0% | 300 € |

| 2036 | 3,2% | 240 € |

| 2037 | 2,4% | 180 € |

| 2038 | 1,6% | 120 € |

| 2039 | 0,8% | 60 € |

| 2040 | 0,0% | 0 € |

Welche Versorgungsbezüge sind steuerfrei?

5. Versorgungsfreibetrag – Nach § 19 Abs.2 EStG bleibt von Versorgungsbezügen ein Betrag i.H.v.40 % dieser Bezüge, höchstens jedoch insgesamt ein Betrag von 3 000 € im Veranlagungszeitraum 2005 steuerfrei. Zusätzlich wird ein steuerfreier Zuschlag gewährt (→ Versorgungsfreibetrag ).

Was sind Versorgungsbezüge Elster?

Was sind Versorgungsbezüge? – Versorgungsbezüge sind nach der Definition in § 229 SGB V der Rente vergleichbare Einnahmen (Versorgungsbezüge), soweit sie wegen einer Einschränkung der Erwerbsfähigkeit oder zur Alters- oder Hinterbliebenenversorgung erzielt werden. Zu den Versorgungsbezügen gehören:

Renten der Versicherungs- und Versorgungseinrichtungen, die für Angehörige bestimmter Berufe errichtet sind (z.B. der Ärzte, Architekten, Rechtsanwälte), Renten der betrieblichen Altersversorgung einschließlich der Zusatzversorgung im öffentlichen Dienst und der hüttenknappschaftlichen Zusatzversorgung, Bezüge aus der Versorgung der Abgeordneten, Parlamentarischen Staatssekretäre und Minister, Versorgungsbezüge aus einem öffentlich-rechtlichen Dienstverhältnis oder aus einem Arbeitsverhältnis mit Anspruch auf Versorgung nach beamtenrechtlichen Vorschriften oder Grundsätzen.

Rechner

Rechner für die Rentenbesteuerung : Müssen Sie Ihre ganze Rente versteuern oder nur einen Teil? Mit unserem Rechner zur Rentenbesteuerung ermitteln Sie schnell und einfach den Besteuerungsanteil der Rente und den Rentenfreibetrag.

Ist eine Betriebsrente ein Versorgungsbezug?

Zusammenfassung – Um eine Betriebsrente im steuer- und sozialversicherungsrechtlichen Sinne handelt es sich, wenn dem Arbeitnehmer aus Anlass seines bisherigen Arbeitsverhältnisses vom Arbeitgeber Leistungen mit dem Eintritt des «biologischen Ereignisses» gewährt werden.

Bei der Altersversorgung ist dies das altersbedingte Ausscheiden aus dem Arbeitsleben, bei der Invaliditätsversorgung der Invaliditätseintritt und bei der Hinterbliebenenversorgung der Tod des Arbeitnehmers. Der Zweck der Leistung muss immer die Versorgung nach dem Ausscheiden aus dem Arbeitsleben sein.

Altersversorgungsleistungen werden grundsätzlich nur dann als betriebliche Altersversorgung anerkannt, wenn sie frühestens mit dem 60. Lebensjahr beginnen. Betriebsrenten gelten in der Sozialversicherung als Versorgungsbezug. Lohnsteuer: Die Rechtsgrundlage für die Besteuerung von Betriebsrenten findet sich in § 19 Abs.2 Nr.2 EStG,

- Anwendungsbeispiele enthält R 19.8 LStR sowie H 19.8 LStH,

- Weitere Erläuterungen s.

- BMF, Schreiben v.19.8.2013, IV C 3 – S 2221/12/10010 :004/IV C 5 – S 2345/08/0001, BStBl 2013 I S.1087; geändert durch BMF, Schreiben v.10.4.2015, IV C 5 – S 2345/08/10001 :006, BStBl 2015 I S.256, BMF, Schreiben v.1.6.2015, IV C 5 – S 2345/15/10001, BMF, Schreiben v.4.7.2016, IV C 3 – S 2255/15/10001, BStBl 2016 I S.645, BMF, Schreiben v.19.12.2016, IV C 5 – S 2345/07/0002, BStBl 2016 I S.1433 und BMF, Schreiben v.24.5.2017, IV C 3 – S 2221/16/10001 :004, BStBl 2017 I S.820, ergänzt durch BMF, Schreiben v.6.11.2017, IV C 3 – S 2221/17/10006 :001, BStBl 2017 I S.1455, BMF, Schreiben v.28.9.2021, IV C 3 – S 2221/21/10016 :001, BStBl 2021 I 1833 sowie BMF, Schreiben v.16.12.2021, IV C 3 – S 2221/20/10012 :002, BStBl 2022 I S.155,

Sozialversicherung: Die Beitragspflicht von Betriebsrenten in der Kranken- und Pflegeversicherung ergibt sich aus § 229 Abs.1 SGB V und § 57 Abs.1 SGB XI, Weiterhin hat das Bundessozialgericht grundlegende Entscheidungen getroffen zur Beitragspflicht von aus eigenen finanziellen Mitteln erworbenen Ansprüchen auf eine Zusatzrente ( BSG, Urteil v.6.2.1992, 12 RK 37/91 ); zum hinreichenden Zusammenhang zwischen dem Erwerb der Leistungen aus der Lebensversicherung (Direktversicherung) und der Berufstätigkeit des Arbeitnehmers ( BSG, Urteil v.25.4.2007, B 12 KR 25/05 R ); zu den beitragspflichtigen Versorgungsbezügen der Leistungen, die von einem privaten Versicherungsunternehmen aufgrund eines Gruppenversicherungsvertrags erbracht werden ( BSG, Urteil v.10.6.1988, 12 RK 35/86 ).

| Entgelt | LSt | SV |

|---|---|---|

| Renten aus Direktzusage oder Unterstützungskasse an sog. Werkspensionäre * Beitragspflicht nur in KV und PV | pflichtig | pflichtig* |

Was sind Renten oder Versorgungsbezüge?

Was sind Versorgungsbezüge? Versorgungsbezüge sind nach der Definition in § 229 SGB V der Rente vergleichbare Einnahmen (Versorgungsbezüge), soweit sie wegen einer Einschränkung der Erwerbsfähigkeit oder zur Alters- oder Hinterbliebenenversorgung erzielt werden.

Versorgungsbezüge aus einem öffentlich-rechtlichen Dienstverhältnis oder aus einem Arbeitsverhältnis mit Anspruch auf Versorgung nach beamtenrechtlichen Vorschriften oder Grundsätzen,Bezüge aus der Versorgung der Abgeordneten, Parlamentarischen Staatssekretäre und Minister,Renten der Versicherungs- und Versorgungseinrichtungen, die für Angehörige bestimmter Berufe errichtet sind (z.B. der Ärzte, Architekten, Rechtsanwälte),Renten der betrieblichen Altersversorgung einschließlich der Zusatzversorgung im öffentlichen Dienst und der hüttenknappschaftlichen Zusatzversorgung.

Hierzu gehören neuerdings auch alle Kapitalleistungen, die der Alters- und Hinterbliebenenversorgung sowie der Versorgung bei verminderter Erwerbsfähigkeit dienen, sofern ein Bezug zum (früheren) Erwerbsleben besteht. Darunter fallen alle Durchführungswege der betrieblichen Altersvorsorge (insbesondere Direktversicherung).

Nicht betroffen sind vom Arbeitnehmer selbst abgeschlossene private Lebens-, Renten- oder Berufsunfähigkeitszusatzversicherungen. Nicht betroffen von der Beitragssatzerhöhung sind kraft ausdrücklicher gesetzlicher Regelung Renten und Landabgaberenten nach dem Gesetz über die Alterssicherung der Landwirte.

weiter zu : Was sind Versorgungsbezüge?

Wer zahlt Versorgungsbezüge?

Beamtenrechtliche Versorgungsbezüge sind ein Teil der Personalkosten und werden allein vom öffentlichen Dienstherrn und unmittelbar aus dem laufenden Haushalt gezahlt.

Wie werden Versorgungsbezüge abgerechnet?

Zusammenfassung – Versorgungsbezüge sind der Rente vergleichbare Einnahmen, die vom Arbeitgeber bzw. einer betrieblichen Pensions- oder Versorgungseinrichtung gezahlt werden. Betriebs- oder Werksrenten werden zur Alters- oder Hinterbliebenenversorgung bzw.

wegen einer Einschränkung der Erwerbsfähigkeit gezahlt. Hierzu gehören auch alle Renten- bzw. Kapitalzahlungen im Rahmen der betrieblichen Altersversorgung. Versorgungsbezüge gehören grundsätzlich zu den Einnahmen aus nichtselbstständiger Arbeit und sind in der Regel lohnsteuer- und sozialversicherungspflichtig.

Versorgungsbezüge bleiben bis zur Höhe des Versorgungsfreibetrags und des Werbungskosten-Pauschbetrags steuerfrei.

| Entgelt | LSt | SV |

|---|---|---|

| Versorgungsbezüge im öffentlichen und privaten Dienst | pflichtig | pflichtig |

Was ist mit Versorgungsrente gemeint?

Was ist eine Versorgungsrente? – Eine Versorgungsrente liegt vor, wenn Ihnen eine Rente von einer gesetzlich erbberechtigten Person (z.B. Ehepartner, Kinder, Eltern) gezahlt wird. Im Gegenzug überträgt der Empfänger der Rente dem Rentenzahler ein bestimmtes Vermögen. Veräußerungsrenten sind abzugrenzen von Versorgungsrenten bzw. dauernden Lasten und reinen Unterhaltszahlungen. Rechner

Rechner für die Rentenbesteuerung : Müssen Sie Ihre ganze Rente versteuern oder nur einen Teil? Mit unserem Rechner zur Rentenbesteuerung ermitteln Sie schnell und einfach den Besteuerungsanteil der Rente und den Rentenfreibetrag.

Was sind nicht steuerbare Versorgungsbezüge?

Gesetzliche Hinterbliebenenbezüge des Ehegatten/Lebenspartners und der Kinder des Erblassers, u.a. Versorgungsbezüge aus der gesetzl. Rentenversicherung und Versorgungsbezüge nach den Beamtenversorgungsgesetzen (ausführlich in R E 17 Abs.1 und R E 3.5 Abs.

Wie hoch ist der Freibetrag für Versorgungsbezüge 2022?

Um die Beitragslast aus Leistungen der betrieblichen Altersversorgung (Betriebsrenten) zu vermindern, hat die Bundesregierung zum 1. Januar 2020 für diese einen zusätzlichen Freibetrag eingeführt. Voraussetzung für die Berücksichtigung eines Freibetrages ist die Überschreitung der bisherigen und weiterhin gültigen Freigrenze.

Ab dem 1. Januar 2023 wurde die Höhe des Freibetrages als auch der Freigrenze auf 169,75 Euro monatlich beziffert. Im Jahr 2020 betrug die Grenze 159,25 Euro und in den Jahren 2021 und 2022 jeweils 164,50 Euro. Die Freigrenze legt fest, dass erst aus Versorgungsbezügen, Kapitalisierungen sowie nebenberuflichem Arbeitseinkommen Beiträge gezahlt werden, wenn die Summe dieser Einnahmen über der Freigrenze liegt.

Bleibt die Summe dieser Einkunftsarten darunter, werden keine Beiträge berechnet. Der Freibetrag gilt lediglich für die Summe der Betriebsrenten und deren Kapitalisierungen (nach § 229 Absatz 1 Satz 1 Nr.5 Sozialgesetzbuch V). Somit sind Krankenversicherungs- und Zusatzbeiträge nur noch aus dem Teil der Betriebsrente zu zahlen, der den Freibetrag übersteigt.

- Bei Bezug mehrerer Betriebsrenten wird der Freibetrag nur insgesamt bis maximal 169,75 Euro monatlich berücksichtigt.

- Dieser Freibetrag gilt allerdings nicht für die Berechnung der Pflegeversicherungsbeiträge, hier gilt weiterhin nur die vorstehend beschriebene Freigrenze.

- Hierbei ist zu beachten, dass die Anwendung der Freigrenze sowie des Freibetrages für freiwillig Versicherte und Versicherte nach § 5 Absatz 1 Nr.13 Sozialgesetzbuch V gesetzlich nicht möglich ist.

Zur Verdeutlichung der gesetzlichen Vorgaben nachfolgend einige Berechnungsbeispiele: Beispiel 1: Es wird lediglich eine Betriebsrente oberhalb der Freigrenze bezogen So werden nur noch für den Teil der Betriebsrente Krankenversicherungs- und Zusatzbeiträge berechnet, der den Freibetrag in Höhe von 169,75 Euro übersteigt.

| 200 Euro Betriebsrente – 169,75 Euro | = 30,25 Euro |

| 30,25 Euro x 14,6 % (allgemeiner Beitragssatz Krankenversicherung) | = 4,42 Euro |

| 30,25 Euro x 1,65 % (Zusatzbeitrag Krankenversicherung) | = 0,50 Euro |

| 200 Euro x 3,05 % (Pflegeversicherungsbeitrag ohne Beitragszuschlag für Kinderlose) | = 6,10 Euro |

| Insgesamt | 11,02 Euro |

Beispiel 2: Es werden

eine Betriebsrenteund ein sonstiger Versorgungsbezug (keine Betriebsrente)

bezogen. Beide liegen jeweils oberhalb der Freigrenze. In diesem Beispiel wird nur bei der Betriebsrente der Freibetrag berücksichtigt. Die Beitragsberechnung aus sonstigen Versorgungsbezügen bleibt ohne Anrechnung eines Freibetrages.

| 200 Euro Betriebsrente – 169,75 Euro | = 30,25 Euro |

| 200 Euro sonstiger Versorgungsbezug | |

| 30,25 Euro aus Betriebsrente x 14,6 % (allgemeiner Beitragssatz Krankenversicherung) | = 4,42 Euro |

| 200 Euro aus sonstigem Versorgungsbezug x 14,6 % (allgemeiner Beitragssatz Krankenversicherung) | = 29,20 Euro |

| 230,25 Euro aus Betriebsrente und sonstigem Versorgungsbezug x 1,65 % (Zusatzbeitrag Krankenversicherung) | = 3,80 Euro |

| 200 Euro aus Betriebsrente x 3,05 % (Pflegeversicherungsbeitrag ohne Beitragszuschlag für Kinderlose) | = 6,10 Euro |

| 200 Euro aus sonstigem Versorgungsbezug x 3,05 % (Pflegeversicherungsbeitrag ohne Beitragszuschlag für Kinderlose) | = 6,10 Euro |

| Insgesamt | 49,62 Euro |

Beispiel 3: Es werden

eine Betriebsrenteund ein sonstiger Versorgungsbezug (keine Betriebsrente)

bezogen. Beide Versorgungsbezüge überschreiten nur in der Summe die Freigrenze. Der Freibetrag wird lediglich bei der Betriebsrente gewährt. Auch wenn dieser nicht voll ausgeschöpft wird, erfolgt keine Berücksichtigung bei dem sonstigen Versorgungsbezug.

| 100 Euro Betriebsrente | = Da die Betriebsrente kleiner ist als der Freibetrag, werden nur Beiträge in der Pflegeversicherung berechnet |

| 120 Euro sonstiger Versorgungsbezug | |

| 120 Euro aus sonstigem Versorgungsbezug x 14,6 % (allgemeiner Beitragssatz Krankenversicherung) | = 17,52 Euro |

| 120 Euro aus sonstigem Versorgungsbezug x 1,65 % (Zusatzbeitrag Krankenversicherung) | = 1,98 Euro |

| 100 Euro aus Betriebsrente x 3,05 % (Pflegeversicherungsbeitrag ohne Beitragszuschlag für Kinderlose) | = 3,05 Euro |

| 120 Euro aus sonstigem Versorgungsbezug x 3,05 % (Pflegeversicherungsbeitrag ohne Beitragszuschlag für Kinderlose) | = 3,66 Euro |

| Insgesamt | 26,21 Euro |

Werden Versorgungsbezüge auf die Rente angerechnet?

Welche Renten werden angerechnet? – Anzurechnen sind

Renten aus den gesetzlichen Rentenversicherungen (z.B. Deutsche Rentenversicherung; früher BfA, LVA, Seekasse, knappschaftliche Rentenversicherung, Bundesbahnversicherungsanstalt) Renten aus einer zusätzlichen Alters- und Hinterbliebenenversorgung für Angehörige des öffentlichen Dienstes (z.B. von der VBL oder der ZVK) Renten aus der gesetzlichen Unfallversicherung Leistungen von einer berufsständischen Versorgungseinrichtung (z.B. von einer Ärzteversorgung) Leistungen aus einer befreienden Lebensversicherung Leistungen von einem ausländischen Versicherungsträger. Ausgenommen hiervon sind Rentenansprüche in einem Mitgliedsstaat der Europäischen Union (EU), des Europäischen Wirtschaftraums (EWR) oder der Schweiz sonstige Versorgungsleistungen, die aufgrund einer Berufstätigkeit zur Versorgung des Berechtigten für den Fall der Erwerbsminderung oder wegen Alters und der Hinterbliebenen für den Fall des Todes bestimmt sind Renten nach dem Gesetz über die Alterssicherung der Landwirte (dies gilt nur für Versorgungsfälle, die ab dem 01.01.2013 eingetreten sind)

Haben Sie auf eine Rente verzichtet oder trotz eines bestehenden Anspruchs nicht beantragt, müssen wir die (fiktive) Rente auf Ihre Versorgungsbezüge anrechnen. Dies gilt auch, wenn anstelle der Rente eine Kapitalleistung, Beitragserstattung oder Abfindung gezahlt wurde.

- Bei verspäteter Beantragung der Rente, müssen wir die Rente so anrechnen, als wäre sie rechtzeitig beantragt worden.

- Nicht angerechnet werden Hinterbliebenenrenten aus einer Beschäftigung des verstorbenen Ehegatten.

- Außerdem wird der Teil der Rente, der auf freiwillig entrichteten Beiträgen beruht, nicht angerechnet.

Bei einer Scheidung, Aufhebung oder Nichtigerklärung einer Ehe ist der Rentenbetrag maßgeblich, der ohne Versorgungsausgleich zu zahlen wäre. Sofern Sie zum Versorgungsausgleich verpflichtet sind, ist von dem Rentenbetrag auszugehen, der sich aus den ursprünglichen eigenen Entgeltpunkten ergeben würde.

Wo trage ich in Elster Versorgungsbezüge ein?

Hilfe Browser eingebundene Zertifikat.»,»server.error.file.signature.invalid»:»Mindestens eine Signatur konnte nicht verifiziert werden.»,»ustveu.errormessage.belegExistiertBereits»:»Beleg-Datei ist bereits vorhanden.»,»elma5.date.format.suffix.plaintext»:»Uhr»,»lasche.einblenden.sidebar.plaintext»:»Sidebar vollständig einblenden»,»autosuggest.loading»:»Vorschläge werden geladen.»,»fehler.keine.datei.plaintext»:»Bitte geben Sie eine korrekte Massendatendatei an.»,»ustveu.errormessage.ungueltigeBelegDateigroesse.plaintext»:»Die ausgewählte Belegdatei konnte nicht übernommen werden.

Einzelne Belegdateien dürfen nicht größer als 5MB sein.»,»panel.line.plaintext»:»Zeile»,»receipt.add.markers.plaintext»:»Angaben markieren»,»receipt.sidebar.whatAreReceipts.plaintext»:»Was sind digitale Belege?»,»blaettern.erste.seite.deaktiviert.plaintext»:»Zur ersten Seite (deaktiviert)»,»fehler.session.invalid»:»Die aktuelle Browsersession ist ungültig.

Bitte loggen Sie sich erneut ein und wiederholen Sie den Vorgang.»,»passwordmeter.few.words»:»Nutzen Sie eine lange Abfolge von Groß- und Kleinbuchstaben, Zahlen und Sonderzeichen. Vermeiden Sie dabei bekannte Wörter und Muster.»,»receipt.sidebar.howTo.short.plaintext»:»So geht’s!»,»hinweis.dateiname.plaintext»:»Bitte prüfen Sie die angegebene Massendatendatei.»,»passwordmeter.no.sequences.plaintext»:»Sequenzen wie \»abc\» oder \»65432\» sind einfach zu erraten.»,»fehler.signatur.gescheitert»:»Der Vorgang konnte nicht abgeschlossen werden.

Bitte überprüfen Sie Ihr Passwort.»,»modal.loading.plaintext»:»Daten werden geladen.»,»autosuggest.no_result.plaintext»:»Keine passenden Vorschläge gefunden»,»server.error.not.implemented.plaintext»:»Fehlerhafte Anfrage.»,»ustveu.errormessage.zipLoeschenFehler»:»Unerwarteter Fehler beim Löschen der alten Zip-Datei.»,»hinweis.uebertragungstyp.plaintext»:»Der Dateiname enthält einen ungültigen Übertragungstyp.»,»calendar.month.plaintext»:»Monat»,»ustveu.errormessage.keineSignaturVorhanden.plaintext»:»Es wurde keine Signatur erzeugt.»,»togglebox.aufklappen.plaintext»:»aufklappen»,»chat.elias.text.old»:»Elias»,»erfolg.protokoll.loeschung.plaintext»:»Die Löschung der Protokolle war erfolgreich.»,»calendar.month.july»:»Juli»,»filechooser.no.results»:»Verzeichnisinhalt konnte nicht geladen werden.»,»calendar.weekday.tuesday.plaintext»:»Di»,»chat.downsize.button.title»:»Chat verkleinern»,»server.error.content.length.fehlt»:»Ihrer Anfrage ist keine Angabe zur Upload-Größe beigefügt worden.»,»filter.delete»:»Löschen»,»passwordmeter.few.words.plaintext»:»Nutzen Sie eine lange Abfolge von Groß- und Kleinbuchstaben, Zahlen und Sonderzeichen.

Vermeiden Sie dabei bekannte Wörter und Muster.»,»darkmodeToggle.off.plaintext»:»Kontrastmodus ausschalten»,»chat.elias.text»:»Chat»,»thumbnail.image.empty»:»Vorschau konnte nicht geladen werden»,»treeview.review_error.plaintext»:»Hinweis zur Plausibilität Ihrer Eingaben.

Das Formular kann trotz Hinweis versendet werden.»,»treeview.zuklappen»:»zuklappen»,»filter.added.tags»:»Hinzugefügte Filter»,»fileupload.multiple»:» Dateien ausgewählt»,»receipt.virusscan.error»:»Mindestens eine Seite des Belegs kann nicht angezeigt werden, da die Überprüfung der Bilddaten beim Virenscan fehlgeschlagen ist.»,»eop.formularVerlassenWarnung»:»Beim Verlassen des Formulars verlieren Sie alle Eingaben.

Wollen Sie fortfahren?»,»server.error.unbekanntes.upload.feld.plaintext»:»Es wurde ein unbekanntes Feld in Ihrem Upload gefunden.»,»pullout.footer.title.plaintext»:»Details»,»passwordmeter.capitalization.not.enough.plaintext»:»Großschreibung verbessert ein Passwort nur geringfügig.»,»modal.close.plaintext»:»Schließen»,»receipt.sidebar.allReceiptsConnected»:»Alle Belege wurden verknüpft.»,»filter.added.tags.plaintext»:»Hinzugefügte Filter»,»chat.request.id»:»Request ID :»,»pagination.jump»:»zum Ende springen»,»receipt.sidebar.myReceipts.plaintext»:»Meine Belege»,»logout.title»:»Abmelden»,»blaettern.zurueck.plaintext»:»Zurück»,»ustveu.errormessage.belege»:»Bitte fügen Sie mindestens einen Beleg zu ihrer Massendatendatei hinzu.»,»passwordmeter.longer.pattern.plaintext»:»Verwenden Sie längere und kompliziertere Tastaturmuster.»,»hinweis.accid.plaintext»:»Die im Dateinamen angegebene Benutzerkonto-ID stimmt nicht mit den Angaben im Formular überein.»,»receipt.sidebar.whatAreReceipts»:»Was sind digitale Belege?»,»common.fileupload.spinner.sending.plaintext»:»Bitte warten.»,»pullout.expanded»:»Details ausblenden»,»messageBox.icon.warning.plaintext»:»Warnung – Grafik Warndreieck»,»status.eingelesen.plaintext»:»Die Massendatendatei wurde erfolgreich eingelesen.»,»toc.springe.zu.plaintext»:»Springe zu»,»timeline.aufklappen.plaintext»:»Liste aufklappen»,»calendar.month.may»:»Mai»,»server.error.no.multipart.request.plaintext»:»Ihr Upload konnte nicht eingelesen werden.»,»autosuggest.no_data»:»Keine Vorschläge gefunden»,»videoplayer.loading»:»\»Video lädt\»»,»sidebar.minimize»:»Seitenleiste minimieren»,»info.sessionTimeoutCountdown.kurzdarstellung.ab_minute»:»2″,»blaettern.letzte.seite.plaintext»:»Zur letzten Seite»,»passwordmeter.no.keyrows.plaintext»:»Tastaturfolgen sind einfach zu erraten.»,»filechooser.modal.title»:»Zu übermittelnde Datei auswählen»,»ustveu.errormessage.keinZipNameVorhanden.plaintext»:»Es wurde kein Zip-Name erzeugt.»,»info.absendeseite.blaettern.deaktiviert»:»Die Blätterfunktion ist deaktiviert, da zu wenige Zeilen vorhanden sind.»,»hinweis.bzstnr.plaintext»:»Die im Dateinamen angegebene BZSt-Nummer stimmt nicht mit den Angaben im Formular überein.»,»contextmenu.show.info.plaintext»:»Informationen anzeigen»,»calendar.from.plaintext»:»von»,»treeview.aufklappen»:»aufklappen»,»receipt.sidebar.noReceipts»:»Sie haben noch keine Belege hochgeladen.»,»passwordmeter.common.password.plaintext»:»Dies ist ein häufig verwendetes Passwort.»,»tax-dialog.automatische.ermittlung.plaintext»:»Wird automatisch ermittelt»,»object.field.button.empty.plaintext»:»Auswählen»,»hinweis.verarbeitungslauf»:»Der Dateiname enthält einen ungültigen Verarbeitungslauf.»,»receipt.sidebar.howTo.long.plaintext»:»Digitale Belege – so geht’s!»,»passwordmeter.no.repeats.plaintext»:»Wiederholungen wie \»aaa\» sind einfach zu erraten.»,»formitem.modal.char.limit.confirmButton.plaintext»:»OK»,»ustveu.errormessage.belegExistiertBereits.plaintext»:»Beleg-Datei ist bereits vorhanden.»,»autosuggest.show_suggestions.plaintext»:»Vorschläge anzeigen»,»sending.page.close.plaintext»:»Zurück»,»autosuggest.no_result_requiredinput.plaintext»:»Mindestens Zeichen erforderlich»,»fileupload.empty.file.plaintext»:»Die Datei kann nicht hochgeladen werden, da sie keine Daten enthält.»,»calendar.month.july.plaintext»:»Juli»,»listbox.head.plaintext»:»Auswählbare Angaben»,»fetch.error.generic.plaintext»:»Ihre Anfrage konnte nicht verarbeitet werden»,»bop.formularVerlassenWarnung»:»Beim Verlassen des Formulars verlieren Sie alle Eingaben.

Wollen Sie fortfahren?»,»chat.elias.text.old.plaintext»:»Elias»,»sending.page.modal.title»:»Hinweis»,»server.error.file.upload.error.plaintext»:»Der Upload ist fehlgeschlagen.»,»autosuggest.show_suggestions»:»Vorschläge anzeigen»,»passwordmeter.similar.common.password»:»Dieses Passwort ähnelt einem häufig verwendeten Passwort.»,»listbox.empty»:»Keine auswählbaren Angaben»,»fehler.zeichen.dateiid»:»Die angegebene Datei- ID enthält ungültige Zeichen.»,»server.error.file.signature.error.plaintext»:»Es ist ein Fehler bei der Signaturprüfung aufgetreten.»,»bop.formularVerlassenWarnung.plaintext»:»Beim Verlassen des Formulars verlieren Sie alle Eingaben.

Wollen Sie fortfahren?»,»blaettern.erste.seite.deaktiviert»:»Zur ersten Seite (deaktiviert)»,»server.error.unbekanntes.upload.feld»:»Es wurde ein unbekanntes Feld in Ihrem Upload gefunden.»,»hinweis.dateilimit.plaintext»:»Bitte beachten Sie: Die lokale Verarbeitung der Massendaten in dem Browser ist abhängig von der vorhandenen Leistung Ihres Rechners.

Ab einer Datengröße von 25 MB kann nicht die volle Funktionsfähigkeit gewährleistet werden.»,»formitem.file.error.number.of.files.plaintext»:»Die Dateien können nicht hochgeladen werden, da sie die maximal zulässige Anzahl von Dateien überschreiten.»,»upload.error»:» von Dateien konnten nicht hochgeladen werden.»,»file.source.choice.receipt.plaintext»:»Aus Meine Belege auswählen»,»tabbar.submenu.plaintext»:»Untermenü»,»password.show.plaintext»:»Passwort anzeigen»,»tablecollapse.download.limit.content.plaintext»:»Die maximal herunterladbare Größe von pro Download wurde um überschritten.

Bitte wählen Sie einige Postfachnachrichten ab. Postfachnachrichten, die größer als sind, können nur einzeln heruntergeladen werden.»,»fileupload.empty.file»:»Die Datei kann nicht hochgeladen werden, da sie keine Daten enthält.»,»passwordmeter.no.common.names»:»Gewöhnliche Namen und Nachnamen sind einfach zu erraten.»,»formitem.file.error.total.size.plaintext»:»Die Dateien können nicht hochgeladen werden, da sie die maximal zulässige Gesamtdateigröße von überschreiten.»,»chat.elias.error.text.plaintext»:»Weitere Infos erhalten Sie in unserem»,»messageBox.icon.success.plaintext»:»Erfolgsmeldung – Grafik Häkchen»,»filechooser.modal.choose»:»Auswählen»,»lasche.einblenden.formular»:»Formular vollständig einblenden»,»server.error.file.upload.duplikate»:»Es ist nicht erlaubt, Dateien mehrfach zu übertragen.»,»calendar.month»:»Monat»,»object.field.button.empty»:»Auswählen»,»fehler.session.invalid.plaintext»:»Die aktuelle Browsersession ist ungültig.

Bitte loggen Sie sich erneut ein und wiederholen Sie den Vorgang.»,»videoplayer.mute»:»\»Ton ausschalten\»»,»ausblenden.text.plaintext»:»ausblenden»,»receipt.sidebar.allReceiptsConnected.plaintext»:»Alle Belege wurden verknüpft.»,»calendar.month.february»:»Februar»,»fetch.error.generic»:»Ihre Anfrage konnte nicht verarbeitet werden»,»server.error.file.signature.too.big»:»Eine zu große Signatur wurde gefunden.»,»blaettern.weiter.plaintext»:»Weiter»,»calendar.until.plaintext»:»bis»,»zusatztoken.tokentyp.softpse»:»Zertifikatsdatei»,»thumbnail.image.empty.plaintext»:»Vorschau konnte nicht geladen werden»,»receipt.sidebar.createReceipt»:»Neuer Beleg»,»passwordmeter.no.short.patterns.plaintext»:»Kurze Tastaturmuster sind einfach zu erraten.»,»chat.elias.text.plaintext»:»Chat»,»thumbnail.linked.plaintext»:»Im Formular anzeigen»,»togglebox.action.hint»:»mit Enter oder Leertaste»,»videoplayer.minimize.plaintext»:»\»Vollbildmodus deaktivieren\»»,»toggleboxHideList.zuklappen.plaintext»:»zuklappen»,»receipt.sidebar.chooseReceipts.plaintext»:»Belege auswählen»,»common.fileupload.error.noresponse»:»Es konnte keine Verbindung zum Server hergestellt werden.»,»passwordmeter.avoid.sequences.plaintext»:»Vermeiden Sie Sequenzen.»,»passwordmeter.no.user.data»:»Benutzerbezogene Informationen (Username, E-Mail etc.) sind einfach zu erraten.»,»chat.initial.elias.message»:»Ich suche Informationen zu der Fehlernummer»,»pullout.collapsed.plaintext»:»Details anzeigen»,»upload.progress»:»Dateien werden hochgeladen.

( von )»,»autosuggest.no_result_requiredinput»:»Mindestens Zeichen erforderlich»,»server.error.client.zertifikat.abweichend.plaintext»:»Das in ihrem Browser eingebundene Zertifikat weicht von ihrem Portalzertifikat ab.»,»calendar.month.june»:»Juni»,»file.source.choice.file»:»Hochladen»,»hinweis.accid»:»Die im Dateinamen angegebene Benutzerkonto- ID stimmt nicht mit den Angaben im Formular überein.»,»chat.session.ticket»:» Session Ticket:»,»global-help.back.to.plaintext»:»Zurück zu den Suchtreffern»,»blaettern.letzte.seite»:»Zur letzten Seite»,»password.hide»:»Passwort ausblenden»,»fehler.technisches.problem»:»Es ist ein technisches Problem aufgetreten.

Bitte wiederholen Sie die Aktion zu einem späteren Zeitpunkt erneut.»,»formitem.file.error.total.size»:»Die Dateien können nicht hochgeladen werden, da sie die maximal zulässige Gesamtdateigröße von überschreiten.»,»blaettern.naechste.seite.deaktiviert»:»Zur nächsten Seite (deaktiviert)»,»file.source.choice.cancel»:»Abbrechen»,»thumbnail.multipage»:»Mehrere Seiten»,»thumbnail.attach.plaintext»:»Mit Formular verknüpfen»,»videoplayer.minimize»:»\»Vollbildmodus deaktivieren\»»,»chat.initial.elias.message.plaintext»:»Ich suche Informationen zu der Fehlernummer»,»calendar.weekday.monday.plaintext»:»Mo»,»fehler.einlesen.datei.plaintext»:»Die Massendatendatei konnte nicht eingelesen werden!»,»messageBox.icon.hint»:»Hinweismeldung – Grafik Sprechblase»,»passwordmeter.no.recent.years»:»Aktuelle Jahreszahlen sind einfach zu erraten.»,»treeview.review_correct.plaintext»:»Es sind keine Fehler vorhanden»,»sprachwechsel.hinweis.formulareingaben»:»Beim Wechsel der Sprache verlieren sie auf dieser Seite getätigte Formulareingaben.

Möchten Sie fortfahren?»,»receipt.virusscan.error.plaintext»:»Mindestens eine Seite des Belegs kann nicht angezeigt werden, da die Überprüfung der Bilddaten beim Virenscan fehlgeschlagen ist.»,»receipt.sidebar.matchingReceipts»:»Passende Belege»,»common.fileupload.error.nofile.plaintext»:»Bitte wählen Sie eine Datei aus.»,»chat.contacts.fallback.text»:»Nutzen Sie derweil die Übersicht der wichtigsten,»,»videoplayer.pause»:»\»Pausieren\»»,»vers.umrechnungskurs.euro.plaintext»:»1,0000″,»eoprint.sendeseite.inhaltsverzeichnis»:»Inhaltsverzeichnis»,»status.senden.plaintext»:»Die Daten werden an den Server übermittelt.»,»zusatztoken.tokentyp.karte.plaintext»:»Signaturkarte»,»receipt.connect»:»Beleg verknüpfen»,»logout.title.plaintext»:»Abmelden»,»ustveu.errormessage.zipErfassenFehler.plaintext»:»Unerwarteter Fehler beim Erfassen der Zip-Datei.»,»server.error.keine.maximale.dateigroesse.plaintext»:»Es war nicht möglich, eine maximale Dateigröße zu ermitteln.»,»contact.tab.plaintext»:»Kontakt»,»tabbar.link.titel.inaktiv.plaintext»:»Zeige Inhalt von Tab,»,»server.error.json.parse.problem»:»Ihre Anfrage konnte nicht verarbeitet werden.»,»tabbar.submenu»:»Untermenü»,»fehler.dateiid.pflicht»:»Bitte geben Sie eine Datei- ID an.»,»passwordmeter.no.predictable.substitutions.plaintext»:»Gebräuchliche Ersetzungen wie \»a\» durch \»@\» sind einfach zu erraten.»,»server.error.kein.client.zertifikat.gefunden»:»Es wurde kein Nutzerzertifikat übermittelt.

Prüfen Sie, ob ihr Zertifikat korrekt im Browser eingebunden wurde.»,»receipt.sidebar.myReceipts»:»Meine Belege»,»server.error.no.multipart.request»:»Ihr Upload konnte nicht eingelesen werden.»,»hinweis.dateiname»:»Bitte prüfen Sie die angegebene Massendatendatei.»,»hinweis.dateiid.plaintext»:»Die im Dateinamen angegebene Datei-ID stimmt nicht mit den Angaben im Formular überein.»,»ustveu.errormessage.ungueltigeZipDateigroesse»:»Die gezippten Belegdateien dürfen zusammen nicht größer als 5MB sein.»,»chat.elias.href.old»:»https://elias.elster.de/nmIQServer/index.html#!q=»,»global-search.reload.page.plaintext»:»Seite neu laden»,»ustveu.errormessage.keinZipNameVorhanden»:»Es wurde kein Zip-Name erzeugt.»,»ustveu.errormessage.keineBelegeVorhanden»:»Es wurden noch keine Belege hinzugefügt.»,»password.invalid»:»Ungültiges Passwort»,»validationError.invalid.input.plaintext»:»Die Eingabe in diesem Feld ist ungültig.»,»tablecollapse.details.aufklappen.plaintext»:»aufklappen»,»filechooser.modal.title.plaintext»:»Zu übermittelnde Datei auswählen»,»formitem.file.choose.plaintext»:»Datei auswählen»,»autosuggest.hide_suggestions.plaintext»:»Vorschläge verbergen»,»pagination.jumpBack»:»zum Anfang springen»,»calendar.month.april»:»April»,»chat.maximize.button.title.plaintext»:»Chat vergrößern»,»treeview.datenvorhanden.plaintext»:»Daten auf untergeordneter Seite vorhanden:»,»tablecollapse.details.zuklappen»:»zuklappen»,»lasche.einblenden.sidebar»:»Sidebar vollständig einblenden»,»zusatztoken.anforderung.erfolgreich»:» Die Aktivierungsdaten für Ihren Zugang mit wurden angefordert.

«,»hinweis.verarbeitungslauf.plaintext»:»Der Dateiname enthält einen ungültigen Verarbeitungslauf.»,»calendar.month.august»:»August»,»autosuggest.results»:» passende Vorschläge gefunden. Zum Navigieren benutzen Sie bitte die Pfeiltasten nach oben und unten.»,»chat.exception.uid»:»Exception UID:»,»blaettern.vorherige.seite.plaintext»:»Zur vorherigen Seite»,»blaettern.vorherige.seite.deaktiviert.plaintext»:»Zur vorherigen Seite (deaktiviert)»,»common.fileupload.error.postrequest.plaintext»:»Übertragung gescheitert.»,»chat.warning.text»:»Bitte versuchen Sie es zu einem späteren Zeitpunkt erneut.»,»layout.lug.tree.plaintext»:»Inhaltsbereich vollständig anzeigen»,»fileupload.multiple.plaintext»:» Dateien ausgewählt»,»receipt.sidebar.hideConnectedReceipts»:»Verknüpfte Belege ausblenden»,»formitem.file.extended.empty»:»Kein Beleg ausgewählt»,»calendar.weekday.tuesday»:»Di»,»passwordmeter.similar.common.password.plaintext»:»Dieses Passwort ähnelt einem häufig verwendeten Passwort.»,»notiz.zeichen.rest.plaintext»:»Ihnen stehen noch Zeichen zur Verfügung.»,»zusatztoken.anforderung.erfolgreich.plaintext»:»Die Aktivierungsdaten für Ihren Zugang mit wurden angefordert.»,»fileupload.server.error.plaintext»:»Fehler beim Auswerten der Server-Antwort»,»filechooser.noResult.plaintext»:»\»Keine Dateien gefunden.\»»,»calendar.backwards.plaintext»:»Rückwärts blättern»,»notiz.zeichen.rest»:»Ihnen stehen noch Zeichen zur Verfügung.»,»ustveu.errormessage.ungueltigerFiletype»:»Die Datei hat ein ungültiges Dateiformat.

Zulässige Dateiformate sind,»,»common.fileupload.error.noresponse.plaintext»:»Es konnte keine Verbindung zum Server hergestellt werden.»,»hinweis.verfahren.plaintext»:»Die angegebene Datei scheint für einen anderen Massendatendienst bestimmt zu sein.»,»receipt.sidebar.createReceipt.plaintext»:»Neuer Beleg»,»fehler.ustveu.belege.update.error»:»Ihr Antrag konnte nicht mit den Belegdaten aktualisiert werden.»,»videoplayer.mute.plaintext»:»\»Ton ausschalten\»»,»receipt.sidebar.chooseReceipts.description»:»Wählen Sie einen Beleg aus, um ihn im gewählten Feld als Nachweis zu verwenden.»,»messageBox.icon.success»:»Erfolgsmeldung – Grafik Häkchen»,»erfolg.protokoll.abholung»:»Ihre Protokolle wurden erfolgreich abgeholt.»,»tablecollapse.download.count.limit.content.plaintext»:»Die maximale Anzahl an Nachrichten von Stück pro Download wurde um überschritten.

Bitte wählen Sie einige Postfachnachrichten ab.»,»server.error.not.implemented»:»Fehlerhafte Anfrage.»,»togglebox.zuklappen.plaintext»:»zuklappen»,»server.error.upload.nicht.komplett»:»Es konnte nicht zu jedem Upload eine Signatur gelesen werden.»,»timeline.aufklappen»:»Liste aufklappen»,»pagination.stepBack.plaintext»:»vorherige Seite»,»global-help.back.to»:»Zurück zu den Suchtreffern»,»zusatztoken.tokentyp.karte»:»Signaturkarte»,»info.absendeseite.blaettern.aktiviert»:»Blättern Sie durch die Liste mit Ihren Angaben:»,»receipt.sidebar.howTo.url»:»/eportal/help?thema=help_meine_belege&element=anleitung»,»paginationcontainer.togglebox.title»:»Einträge von bis «,»ustveu.errormessage.ungueltigerFiletype.plaintext»:»Die Datei hat ein ungültiges Dateiformat.

Zulässige Dateiformate sind,»,»ustveu.errormessage.keinZipHashVorhanden.plaintext»:»Es wurde kein Zip-Hash erzeugt.»,»calendar.month.december.plaintext»:»Dezember»,»tablecollapse.download.limit.title»:»Limit überschritten»,»sending.page.close»:»Zurück»,»passwordmeter.no.capslock.plaintext»:»\»GROßSCHREIBUNG\» ist genauso einfach zu erraten wie \»kleinschreibung\».»,»info.sessionTimeoutCountdown.kurzdarstellung.plaintext»:»Automatisches Logoutbei Inaktivität in weniger als: min»,»timeline.zuklappen.plaintext»:»Liste zuklappen»,»filter.noResult.plaintext»:»Keine Filterergebnisse gefunden»,»server.error.kein.client.zertifikat.gefunden.plaintext»:»Es wurde kein Nutzerzertifikat übermittelt.

Prüfen Sie, ob ihr Zertifikat korrekt im Browser eingebunden wurde.»,»chat.elias.error.text»:»Weitere Infos erhalten Sie in unserem «,»videoplayer.unmute»:»\»Ton einschalten\»»,»thumbnail.attach»:»Mit Formular verknüpfen»,»blaettern.keine.zeilen.plaintext»:»Keine Zeilen verfügbar»,»blaettern.ende»:»Ende»,»pullout.collapsed»:»Details anzeigen»,»server.error.content.length.fehlt.plaintext»:»Ihrer Anfrage ist keine Angabe zur Upload-Größe beigefügt worden.»,»tabbar.link.titel.aktiv»:»Inhalt von Tab wird angezeigt.»,»fileupload.wrong.filetype»:»Die Datei mit der Endung,

- Kann nicht hochgeladen werden.

- Es sind folgende Datei-Endungen erlaubt: «,»tabbar.close.tab.plaintext»:»Tab schließen»,»blaettern.zeilen»:»Zeilen»,»server.error.client.zertifikat.noch.nicht.gueltig.plaintext»:»Das übertragene Zertifikat ist noch nicht gültig.»,»hinweis.verfahren»:»Die angegebene Datei scheint für einen anderen Massendatendienst bestimmt zu sein.»,»ausblenden.hinweis»:»Weitere Felder ausblenden»,»hinweis.uebertragungstyp»:»Der Dateiname enthält einen ungültigen Übertragungstyp.»,»pagination.jump.plaintext»:»zum Ende springen»,»fehler.signatur.gescheitert.plaintext»:»Der Vorgang konnte nicht abgeschlossen werden.

Bitte überprüfen Sie Ihr Passwort.»,»validationError.link.title.plaintext»:»Zum Fehler springen im Feld \» \»»,»info.sessionTimeoutCountdown.kurzdarstellung.ab_minute.plaintext»:»2″,»fileupload.wrong.filetype.plaintext»:»Die Datei mit der Endung, kann nicht hochgeladen werden.

Es sind folgende Datei-Endungen erlaubt: «,»receipt.sidebar.noReceipts.plaintext»:»Sie haben noch keine Belege hochgeladen.»,»interactive.sourced.default.phrase»:»Verknüpft mit Beleg»,»blaettern.vorherige.seite.deaktiviert»:»Zur vorherigen Seite (deaktiviert)»,»blaettern.bis.plaintext»:»bis»,»ustveu.errormessage.keinZipVorhanden»:»Es wurde keine Zip-Datei erzeugt.»,»receipt.sidebar.whatAreReceipts.description.plaintext»:»Abfotografieren, Einscannen, hochladen, kategorisieren, Angaben markieren und übernehmen»,»passwordmeter.top10.password.plaintext»:»Dies ist eines der zehn meistgenutzten Passwörter.»,»passwordmeter.no.short.patterns»:»Kurze Tastaturmuster sind einfach zu erraten.»,»ustveu.errormessage.versandart.plaintext»:»Bitte wählen Sie eine Versandart für Ihre Massendatendatei aus.»,»contextmenu.hide»:»Aktionen ausblenden»,»tableSort.sortiereSpalte.plaintext»:»Klicken Sie auf die Spaltenüberschrift, um die Sortierung der Tabelle zu ändern.»,»layout.lug.tree»:»Inhaltsbereich vollständig anzeigen»,»formitem.modal.char.limit.confirmButton»:»OK»,»object.field.clear»:»Feld leeren»,»tableSort.sortiereSpalte»:»Klicken Sie auf die Spaltenüberschrift, um die Sortierung der Tabelle zu ändern.»,»autosuggest.hide_suggestions»:»Vorschläge verbergen»,»formitem.file.choose.multiple.plaintext»:»Dateien auswählen»,»info.sessionTimeoutCountdown.beschreibung»:»Automatisches Logout bei Inaktivität in: min «,»videoplayer.fullscreen.plaintext»:»\»Vollbildmodus aktivieren\»»,»contextmenu.show.plaintext»:»Aktionen anzeigen»,»status.senden»:»Die Daten werden an den Server übermittelt.»,»server.error.keine.bzst.nummer»:»Ihre BZSt -Nummer konnte nicht ermittelt werden.»,»formular.field.land.lock.warning.plaintext»:»Eine Bearbeitung des Feldes \»Land des Verbrauchs\» ist erst möglich, wenn die Einträge zu den Erbrachten Dienstleistungen entfernt wurden.»,»autosuggest.one_result.plaintext»:»Ein passender Vorschlag gefunden»,»upload.error.plaintext»:» von Dateien konnten nicht hochgeladen werden.»,»server.error.file.signature.fehlt.plaintext»:»Zu einer Datei konnte keine passende Signatur gefunden werden.»,»elma5.date.format.suffix»:»Uhr»,»abholung.status.laden.plaintext»:»Die Aktion wird durchgeführt, bitte warten.»,»blaettern.start.plaintext»:»Start»,»formitem.file.multiple»:» Dateien ausgewählt»,»password.capslock.hint.plaintext»:»Die FESTSTELLTASTE ist aktiviert»,»server.error.content.length.zu.gross»:»Ihr Upload ist zu groß, bitte übertragen Sie kleinere Dateien.»,»thumbnail.choose.plaintext»:»Auswählen»,»sending.page.modal.text.plaintext»:»Um Angaben zu bearbeiten, werden Sie zum Eingabemodus weitergeleitet.»,»calendar.show.plaintext»:»Kalender anzeigen»,»ausblenden.hinweis.plaintext»:»Weitere Felder ausblenden»,»calendar.month.august.plaintext»:»August»,»passwordmeter.no.user.data.plaintext»:»Benutzerbezogene Informationen (Username, E-Mail etc.) sind einfach zu erraten.»,»darkmodeToggle.on.plaintext»:»Kontrastmodus einschalten»,»receipt.connect.plaintext»:»Beleg verknüpfen»,»tablecollapse.details.aufklappen»:»aufklappen»,»ustveu.errormessage.keinZipVorhanden.plaintext»:»Es wurde keine Zip-Datei erzeugt.»,»chat.elias.href.old.plaintext»:»https://elias.elster.de/nmIQServer/index.html#!q=»,»tablecollapse.download.limit.confirm»:»OK»,»passwordmeter.no.sequences»:»Sequenzen wie \»abc\» oder \»65432\» sind einfach zu erraten.»,»contextmenu.show.info»:»Informationen anzeigen»,»fehler.einlesen.datei»:»Die Massendatendatei konnte nicht eingelesen werden!»,»calendar.forwards.plaintext»:»Vorwärts blättern»,»blaettern.erste.seite»:»Zur ersten Seite»,»chat.elias.error.text.old»:»Weitere Infos erhalten Sie von «,»calendar.weekday.saturday»:»Sa»,»hinweis.bzstnr»:»Die im Dateinamen angegebene BZSt -Nummer stimmt nicht mit den Angaben im Formular überein.»,»flyout.cancel»:»Abbrechen»,»hinweis.datenformat»:»Das im Dateinamen angegebene Datenformat stimmt nicht mit den Angaben im Formular überein.»,»blaettern.naechste.seite.plaintext»:»Zur nächsten Seite»,»keine.protokolle.vorhanden»:»Es sind keine Protokolle vorhanden.»,»hinweis.dateiid»:»Die im Dateinamen angegebene Datei- ID stimmt nicht mit den Angaben im Formular überein.»,»abholung.status.laden»:»Die Aktion wird durchgeführt, bitte warten.»,»calendar.show»:»Kalender anzeigen»,»ustveu.errormessage.ungueltigeBelegDateigroesse»:»Die ausgewählte Belegdatei konnte nicht übernommen werden.

Einzelne Belegdateien dürfen nicht größer als 5MB sein.»,»hinweis.codepage.plaintext»:»Der Dateiname enthält eine ungültige Codepage.»,»upload.success.plaintext»:» Dateien wurden erfolgreich hochgeladen.»,»filechooser.no.results.plaintext»:»Verzeichnisinhalt konnte nicht geladen werden.»,»passwordmeter.avoid.dates.plaintext»:»Vermeiden Sie Datums- und Jahresangaben, die mit Ihnen assoziiert werden können.»,»server.error.keine.accountid.gefunden.plaintext»:»Es wurden keine Nutzerinformationen gefunden.

Bitte prüfen Sie, ob ein BOP-Zertifikat verwendet wird.»,»flyout.confirm.plaintext»:»OK»,»passwordmeter.top100.password.plaintext»:»Dies ist eines der 100 meistgenutzten Passwörter.»,»server.error.file.signature.too.big.plaintext»:»Eine zu große Signatur wurde gefunden.»,»calendar.month.may.plaintext»:»Mai»,»receipt.remove.connection.plaintext»:»Verknüpfung lösen»,»password.capslock.hint»:»Die FESTSTELLTASTE ist aktiviert»,»tablecollapse.download.count.limit.content»:»Die maximale Anzahl an Nachrichten von Stück pro Download wurde um überschritten.

Bitte wählen Sie einige Postfachnachrichten ab.»,»treeview.position»:»Sie befinden sich hier:»,»server.error.file.upload.duplikate.plaintext»:»Es ist nicht erlaubt, Dateien mehrfach zu übertragen.»,»videoplayer.play.plaintext»:»\»Abspielen\»»,»server.error.json.parse.problem.plaintext»:»Ihre Anfrage konnte nicht verarbeitet werden.»,»blaettern.naechste.seite.deaktiviert.plaintext»:»Zur nächsten Seite (deaktiviert)»,»blaettern.naechste.seite»:»Zur nächsten Seite»,»pagination.stepBack»:»vorherige Seite»,»sidebar.maximize.plaintext»:»Seitenleiste maximieren»,»einblenden.hinweis.plaintext»:»Weitere Felder einblenden»,»common.fileupload.spinner.nextpage.plaintext»:»Upload erfolgreich! Bitte warten.»,»file.source.choice.receipt»:»Aus Meine Belege auswählen»,»calendar.from»:»von»,»blaettern.ende.plaintext»:»Ende»,»chat.request.id.plaintext»:»Request ID:»,»passwordmeter.avoid.sequences»:»Vermeiden Sie Sequenzen.»,»blaettern.start»:»Start»,»filter.results.plaintext»:» Filterergebnisse gefunden»,»toc.springe.zu»:»Springe zu»,»autosuggest.one_result»:»Ein passender Vorschlag gefunden»,»passwordmeter.no.names.plaintext»:»Namen und Nachnamen sind einfach zu erraten.»,»darkmodeToggle.off»:»Kontrastmodus ausschalten»,»flyout.cancel.plaintext»:»Abbrechen»,»passwordmeter.common.password»:»Dies ist ein häufig verwendetes Passwort.»,»passwordmeter.no.dates.plaintext»:»Ein Datum ist einfach zu erraten.»,»blaettern.weiter»:»Weiter»,»fehler.ustveu.belege.update.error.plaintext»:»Ihr Antrag konnte nicht mit den Belegdaten aktualisiert werden.»,»thumbnail.detach.plaintext»:»Verknüpfung lösen»,»formitem.file.error.size.with.filename.plaintext»:»Die Datei \» \» kann nicht hochgeladen werden, da sie die maximal zulässige Dateigröße von überschreitet.»,»chat.contacts.fallback.link.text.plaintext»:»Kontaktdaten»,»passwordmeter.no.reversed.words.plaintext»:»Umgekehrte Wörter sind einfach zu erraten.»,»passwordmeter.no.predictable.substitutions»:»Gebräuchliche Ersetzungen wie \»a\» durch \»@\» sind einfach zu erraten.»,»chat.restart.button.plaintext»:»Chat neu starten»,»calendar.month.october.plaintext»:»Oktober»,»global-search.error.timeout.plaintext»:»Sie waren auf der Seite zu lange inaktiv.

- Server

- Browser

- Browser

- Hotline

- Logout

konnte nicht erreicht werden. Bitte überprüfen Sie, ob Ihr aktuelles Nutzerzertifikat korrekt in den eingebunden wurde. Wiederholen Sie gegebenenfalls den Vorgang in einem anderen, Sollte das Problem weiterhin bestehen, wenden Sie sich bitte an die,»,»validationError.invalid.input»:»Die Eingabe in diesem Feld ist ungültig.»,»password.strong.plaintext»:»Starkes Passwort»,»mzb.row.modified.success»:»Aktion erfolgreich»,»info.sessionTimeoutCountdown.kurzdarstellung»:»Automatisches bei Inaktivität in weniger als: min «,»tablecollapse.download.limit.confirm.plaintext»:»OK»,»contexthelp.tab»:»Hilfe»,»fileupload.empty.plaintext»:»Bitte wählen Sie eine Datei aus.»,»passwordmeter.no.single.word.plaintext»:»Einzelne Wörter sind einfach zu erraten.»,»chat.maximize.button.title»:»Chat vergrößern»,»togglebox.zuklappen»:»zuklappen»,»server.error.bzst.nummer.problem»:»Es wurde keine BZSt -Nummer übertragen oder die übertragene BZSt -Nummer passt nicht zu Ihrem Account.»,»receipt.sidebar.chooseReceipts.description.plaintext»:»Wählen Sie einen Beleg aus, um ihn im gewählten Feld als Nachweis zu verwenden.»,»blaettern.zeilen.plaintext»:»Zeilen»,»sending.page.next»:»Weiter zum Eingabemodus»,»treeview.review_error»:»Hinweis zur Plausibilität Ihrer Eingaben.

- \» \»

- Hash

- Codepage

kann nicht hochgeladen werden, da sie die maximal zulässige Dateigröße von überschreitet.»,»server.error.file.signature.laenge.plaintext»:»Es ist ein Problem bei der Ermittlung der Länge einer Signatur aufgetreten. Bitte prüfen Sie das in ihrem Browser eingebundene Zertifikat.»,»ustveu.errormessage.keineBelegeVorhanden.plaintext»:»Es wurden noch keine Belege hinzugefügt.»,»chat.contacts.fallback.link.title»:»Kontakte»,»server.error.file.signature.fehlt»:»Zu einer Datei konnte keine passende Signatur gefunden werden.»,»server.error.upload.nicht.komplett.plaintext»:»Es konnte nicht zu jedem Upload eine Signatur gelesen werden.»,»info.absendeseite.blaettern.aktiviert.plaintext»:»Blättern Sie durch die Liste mit Ihren Angaben:»,»common.fileupload.spinner.sending»:»Bitte warten.»,»file.source.choice.file.plaintext»:»Hochladen»,»passwordmeter.no.common.names.plaintext»:»Gewöhnliche Namen und Nachnamen sind einfach zu erraten.»,»ustveu.errormessage.belege.dateigroesse»:»Die Belegdateien dürfen zusammen nicht größer als 5MB sein.»,»password.insecure.plaintext»:»Unsicheres Passwort»,»videoplayer.loading.plaintext»:»\»Video lädt\»»,»receipt.sidebar.chooseReceipts»:»Belege auswählen»,»fehler.technisches.problem.plaintext»:»Es ist ein technisches Problem aufgetreten.

Bitte wiederholen Sie die Aktion zu einem späteren Zeitpunkt erneut.»,»autosuggest.no_data.plaintext»:»Keine Vorschläge gefunden»,»thumbnail.categorize.plaintext»:»Jetzt kategorisieren»,»formitem.file.error.size.plaintext»:»Die Datei kann nicht hochgeladen werden, da sie die maximal zulässige Dateigröße von überschreitet.»,»formitem.modal.char.limit.text.plaintext»:»Die maximale Anzahl an Zeichen wurde erreicht.

Ihr Text wurde möglicherweise gekürzt.»,»object.field.button.filled.plaintext»:»Ändern»,»togglebox.aufklappen»:»aufklappen»,»password.weak.plaintext»:»Schwaches Passwort»,»formitem.file.choose»:»Datei auswählen»,»toggleboxHideList.aufklappen»:»aufklappen»,»thumbnail.detach»:»Verknüpfung lösen»,»formitem.file.extended.choose.plaintext»:»Beleg auswählen»,»formitem.file.multiple.plaintext»:» Dateien ausgewählt»,»contexthelp.tab.plaintext»:»Hilfe»,»tabbar.link.titel.aktiv.plaintext»:»Inhalt von Tab wird angezeigt.»,»calendar.month.december»:»Dezember»,»fileupload.max.filesize.plaintext»:»Die Datei \» \» kann nicht hochgeladen werden, da sie die maximal zulässige Dateigröße von MB überschreitet.»,»listbox.head»:»Auswählbare Angaben»,»videoplayer.unmute.plaintext»:»\»Ton einschalten\»»,»passwordmeter.no.repeat.pattern»:»Wiederholungen wie \»abcabcabc\» sind nur geringfügig schwieriger zu erraten als \»abc\».»,»thumbnail.multipage.plaintext»:»Mehrere Seiten»,»calendar.hide.plaintext»:»Kalender ausblenden»,»passwordmeter.no.recent.years.plaintext»:»Aktuelle Jahreszahlen sind einfach zu erraten.»,»passwordmeter.add.another.word.plaintext»:»Fügen Sie weitere Buchstaben, Zahlen oder Sonderzeichen hinzu.»,»ustveu.errormessage.zipErfassenFehler»:»Unerwarteter Fehler beim Erfassen der Zip-Datei.»,»filechooser.modal.choose.plaintext»:»Auswählen»,»object.field.button.filled»:»Ändern»,»erfolg.protokoll.loeschung»:»Die Löschung der Protokolle war erfolgreich.»,»upload.success»:» Dateien wurden erfolgreich hochgeladen.»,»fehler.dateiid.pflicht.plaintext»:»Bitte geben Sie eine Datei-ID an.»,»videoplayer.fullscreen»:»\»Vollbildmodus aktivieren\»»,»object.field.empty»:»Kein Element ausgewählt»,»filechooser.modal.cancel.plaintext»:»Abbrechen»,»info.automaticSavingCounter.text.plaintext»:»Letzte automatische Speicherung vor: min»,»contact.tab»:»Kontakt»,»ustveu.errormessage.zipLoeschenFehler.plaintext»:»Unerwarteter Fehler beim Löschen der alten Zip-Datei.»,»autosuggest.results.plaintext»:» passende Vorschläge gefunden.

Zum Navigieren benutzen Sie bitte die Pfeiltasten nach oben und unten.»,»password.too.short»:»Das Passwort muss mindestens 6 Zeichen umfassen.»,»toc.titel»:»Inhaltsverzeichnis»,»elsterauthenticator.wechselnZumElsterAuthenticator.hinweis»:»Bitte wechseln Sie nun zum ElsterAuthenticator und arbeiten Sie dort weiter.

Falls es nach längerer Zeit nicht zu einer automatischen Weiterleitung kommt, können Sie dieses Hinweisfenster schließen und die Aktion wiederholen.»,»chat.loading.title.plaintext»:»Daten werden geladen.»,»ustveu.errormessage.keinZipHashVorhanden»:»Es wurde kein Zip- erzeugt.»,»sending.page.modal.title.plaintext»:»Hinweis»,»receipt.sidebar.hideConnectedReceipts.plaintext»:»Verknüpfte Belege ausblenden»,»receipt.sidebar.otherReceipts»:»Weitere Belege»,»treeview.zuklappen.plaintext»:»zuklappen»,»modal.loading»:»Daten werden geladen.»,»passwordmeter.no.single.word»:»Einzelne Wörter sind einfach zu erraten.»,»server.error.client.zertifikat.abgelaufen.plaintext»:»Das übertragene Zertifikat ist abgelaufen.»,»videoplayer.pause.plaintext»:»\»Pausieren\»»,»validationError.link.title»:»Zum Fehler springen im Feld \» \»»,»calendar.weekday.wednesday.plaintext»:»Mi»,»erfolg.protokoll.abholung.plaintext»:»Ihre Protokolle wurden erfolgreich abgeholt.»,»formitem.modal.char.limit.text»:»Die maximale Anzahl an Zeichen wurde erreicht.

Ihr Text wurde möglicherweise gekürzt.»,»mzb.row.modified.success.plaintext»:»Aktion erfolgreich»,»fehler.zeichen.dateiid.plaintext»:»Die angegebene Datei-ID enthält ungültige Zeichen.»,»filter.delete.plaintext»:»Löschen»,»calendar.weekday.wednesday»:»Mi»,»togglebox.title»:»Einträge von bis «,»flyout.confirm»:»OK»,»ustveu.errormessage.belege.dateigroesse.plaintext»:»Die Belegdateien dürfen zusammen nicht größer als 5MB sein.»,»hinweis.codepage»:»Der Dateiname enthält eine ungültige,»,»receipt»:»Beleg»,»fehler.keine.verbindung.plaintext»:»Der Server konnte nicht erreicht werden.

Bitte überprüfen Sie, ob Ihr aktuelles Nutzerzertifikat korrekt in den Browser eingebunden wurde. Wiederholen Sie gegebenenfalls den Vorgang in einem anderen Browser. Sollte das Problem weiterhin bestehen, wenden Sie sich bitte an die Hotline.»,»sidebar.minimize.plaintext»:»Seitenleiste minimieren»,»togglebox.action.hint.plaintext»:»mit Enter oder Leertaste»,»server.error.nicht.freigeschalten.plaintext»:»Die Prüfung der Freischaltung ihrer BZSt-Nummer ist fehlgeschlagen.»,»passwordmeter.no.reversed.words»:»Umgekehrte Wörter sind einfach zu erraten.»,»passwordmeter.avoid.recent.years»:»Verwenden Sie nur Jahreszahlen, die weit in der Vergangenheit liegen.»,»calendar.month.october»:»Oktober»,»eop.formularVerlassenWarnung.plaintext»:»Beim Verlassen des Formulars verlieren Sie alle Eingaben.

Wollen Sie fortfahren?»,»zusatztoken.tokentyp.stick»:»Sicherheitsstick»,»passwordmeter.longer.pattern»:»Verwenden Sie längere und kompliziertere Tastaturmuster.»,»treeview.aufklappen.plaintext»:»aufklappen»,»eoprint.sendeseite.inhaltsverzeichnis.plaintext»:»Inhaltsverzeichnis»,»contextmenu.hide.plaintext»:»Aktionen ausblenden»,»filechooser.noResult»:»\»Keine Dateien gefunden.\»»,»listbox.empty.plaintext»:»Keine auswählbaren Angaben»,»sending.page.modal.text»:»Um Angaben zu bearbeiten, werden Sie zum Eingabemodus weitergeleitet.»,»calendar.month.september»:»September»,»calendar.backwards»:»Rückwärts blättern»,»messageBox.icon.loading»:»Seite lädt.

– Grafik drehender Stern»,»global-search.error.timeout»:»Sie waren auf der Seite zu lange inaktiv. Bitte laden Sie die Seite neu und starten Sie anschließend eine neue Suchanfrage.»,»tax-dialog.automatische.ermittlung»:»Wird automatisch ermittelt»,»einblenden.text»:»einblenden»,»timeline.zuklappen»:»Liste zuklappen»,»blaettern.aktuell.angezeigt»:»Aktuell werden angezeigt:»,»passwordmeter.no.users.years.plaintext»:»Vermeiden Sie Jahreszahlen, die mit Ihnen assoziiert werden können.»,»tabbar.close.tab»:»Tab schließen»,»calendar.weekday.sunday.plaintext»:»So»,»tablecollapse.details.zuklappen.plaintext»:»zuklappen»,»profile.loeschen.dialog»:»Möchten Sie die markierten Profile löschen?»,»messageBox.icon.error.plaintext»:»Fehlermeldung – Grafik Ausrufezeichen»,»formitem.modal.char.limit.title»:»Hinweis»,»server.error.file.upload.error»:»Der Upload ist fehlgeschlagen.»,»formitem.file.error.size»:»Die Datei kann nicht hochgeladen werden, da sie die maximal zulässige Dateigröße von überschreitet.»,»calendar.month.march»:»März»,»chat.elias.error.text.old.plaintext»:»Weitere Infos erhalten Sie von»,»password.too.short.plaintext»:»Das Passwort muss mindestens 6 Zeichen umfassen.»,»formitem.file.empty»:»Keine Datei ausgewählt»,»common.fileupload.spinner.nextpage»:»Upload erfolgreich! Bitte warten.»,»paginationcontainer.togglebox.title.plaintext»:»Einträge von bis «,»calendar.month.november.plaintext»:»November»,»blaettern.letzte.seite.deaktiviert»:»Zur letzten Seite (deaktiviert)»,»receipts»:»Belege»,»autosuggest.loading.plaintext»:»Vorschläge werden geladen.»,»blaettern.aktuell.angezeigt.plaintext»:»Aktuell werden angezeigt:»,»server.error.upload.leer.plaintext»:»Es wurden keine Daten übertragen.»,»fileupload.max.number.of.files»:»Die Dateien können nicht hochgeladen werden, da sie die maximal zulässige Anzahl von Dateien überschreiten.»,»tablecollapse.download.limit.title.plaintext»:»Limit überschritten»,»calendar.weekday.sunday»:»So»,»pagination.step»:»nächste Seite»,»server.error.upload.zu.gross»:»Die maximale Dateigröße wurde überschritten.»,»modal.close»:»Schließen»,»tabbar.link.titel.inaktiv»:»Zeige Inhalt von Tab,»,»vers.umrechnungskurs.euro»:»1,0000″,»calendar.weekday.friday»:»Fr»,»passwordmeter.no.names»:»Namen und Nachnamen sind einfach zu erraten.»,»fileupload.max.total.filesize.plaintext»:»Die Dateien können nicht hochgeladen werden, da sie die maximal zulässige Gesamtdateigröße von MB überschreiten.»,»server.error.content.length.zu.gross.plaintext»:»Ihr Upload ist zu groß, bitte übertragen Sie kleinere Dateien.»,»passwordmeter.top100.password»:»Dies ist eines der 100 meistgenutzten Passwörter.»,»formular.field.land.lock.warning»:»Eine Bearbeitung des Feldes \»Land des Verbrauchs\» ist erst möglich, wenn die Einträge zu den Erbrachten Dienstleistungen entfernt wurden.»,»elsterauthenticator.wechselnZumElsterAuthenticator.hinweis.plaintext»:»Bitte wechseln Sie nun zum ElsterAuthenticator und arbeiten Sie dort weiter.

Falls es nach längerer Zeit nicht zu einer automatischen Weiterleitung kommt, können Sie dieses Hinweisfenster schließen und die Aktion wiederholen.»,»accordion.geoeffnet.plaintext»:»geöffnet»,»ustveu.errormessage.keineSignaturVorhanden»:»Es wurde keine Signatur erzeugt.»,»formitem.file.error.type.plaintext»:»Die Datei mit der Endung \» \» kann nicht hochgeladen werden.

Es sind folgende Datei-Endungen erlaubt:,»,»formitem.modal.char.limit.title.plaintext»:»Hinweis»,»calendar.weekday.monday»:»Mo»,»thumbnail.categorize»:»Jetzt kategorisieren»,»blaettern.bis»:»bis»,»pagination.entries.total»:»von «,»passwordmeter.no.repeat.pattern.plaintext»:»Wiederholungen wie \»abcabcabc\» sind nur geringfügig schwieriger zu erraten als \»abc\».»,»common.fileupload.error.nofile»:»Bitte wählen Sie eine Datei aus.»,»thumbnail.tag»:»Stichwort:»,»pagination.entries.current»:»,

Togglebox.title.plaintext»:»Einträge von bis «,»lasche.einblenden.formular.plaintext»:»Formular vollständig einblenden»,»server.error.client.zertifikat.abgelaufen»:»Das übertragene Zertifikat ist abgelaufen.»,»pullout.empty»:»Kein Inhalt»,»blaettern.keine.zeilen»:»Keine Zeilen verfügbar»,»info.automaticSavingCounter.text»:»Letzte automatische Speicherung vor: min «,»panel.line»:»Zeile»,»filechooser.modal.cancel»:»Abbrechen»,»chat.loading.title»:»Daten werden geladen.»,»layout.lug.content.plaintext»:»Navigationsbereich vollständig anzeigen»,»passwordmeter.top10.password»:»Dies ist eines der zehn meistgenutzten Passwörter.»,»pagination.entries.total.plaintext»:»von «,»toggleboxHideList.aufklappen.plaintext»:»aufklappen»,»calendar.month.september.plaintext»:»September»,»ustveu.alertmessage.invalidbelegloeschen.plaintext»:»Die Datei ist nicht mehr vorhanden oder beschädigt und wird aus der Liste der Belege entfernt.»,»sidebar.maximize»:»Seitenleiste maximieren»,»passwordmeter.avoid.dates»:»Vermeiden Sie Datums- und Jahresangaben, die mit Ihnen assoziiert werden können.»,»confirmLeaving.leavingPage.plaintext»:»Sie haben einige nicht gespeicherte Änderungen.»,»calendar.weekday.friday.plaintext»:»Fr»,»messageBox.icon.hint.plaintext»:»Hinweismeldung – Grafik Sprechblase»,»ustveu.errormessage.ungueltigeZipDateigroesse.plaintext»:»Die gezippten Belegdateien dürfen zusammen nicht größer als 5MB sein.»,»messageBox.icon.warning»:»Warnung – Grafik Warndreieck»,»contextmenu.show»:»Aktionen anzeigen»,»passwordmeter.no.keyrows»:»Tastaturfolgen sind einfach zu erraten.»,»passwordmeter.no.dates»:»Ein Datum ist einfach zu erraten.»,»zusatztoken.anforderung.gestartet.plaintext»:»Die Aktivierungsdaten für Ihren Zugang mit werden angefordert.»,»pullout.expanded.plaintext»:»Details ausblenden»,»pagination.jumpBack.plaintext»:»zum Anfang springen»,»chat.contacts.fallback.link.title.plaintext»:»Kontakte»,»zusatztoken.anforderung.gestartet»:» Die Aktivierungsdaten für Ihren Zugang mit werden angefordert.

«,»toggleboxHideList.zuklappen»:»zuklappen»,»messageBox.icon.error»:»Fehlermeldung – Grafik Ausrufezeichen»,»calendar.weekday.saturday.plaintext»:»Sa»,»receipts.plaintext»:»Belege»,»hinweis.verarbeitungssequenz»:»Der Dateiname enthält eine ungültige Verarbeitungssequenz.»,»receipt.sidebar.howTo.short»:»So geht’s!»,»fehler.protokoll.abholung.plaintext»:»Bei der Abholung der Protokolle ist ein Fehler aufgetreten.»,»password.invalid.plaintext»:»Ungültiges Passwort»,»formitem.file.extended.choose»:»Beleg auswählen»,»blaettern.von»:»von»,»password.weak»:»Schwaches Passwort»,»fileupload.empty»:»Bitte wählen Sie eine Datei aus.»,»keine.protokolle.vorhanden.plaintext»:»Es sind keine Protokolle vorhanden.»,»messageBox.icon.loading.plaintext»:»Seite lädt.

Grafik drehender Stern»,»ausblenden.text»:»ausblenden»,»autosuggest.no_result»:»Keine passenden Vorschläge gefunden»,»confirmLeaving.leavingPage»:»Sie haben einige nicht gespeicherte Änderungen.»,»passwordmeter.no.capslock»:»\»GROßSCHREIBUNG\» ist genauso einfach zu erraten wie \»kleinschreibung\».»,»darkmodeToggle.on»:»Kontrastmodus einschalten»,»thumbnail.linked»:»Im Formular anzeigen»,»server.error.client.zertifikat.noch.nicht.gueltig»:»Das übertragene Zertifikat ist noch nicht gültig.»,»chat.warning.title»:»Verbindung fehlgeschlagen»,»blaettern.zurueck»:»Zurück»,»password.hide.plaintext»:»Passwort ausblenden»,»calendar.until»:»bis»,»info.absendeseite.blaettern.deaktiviert.plaintext»:»Die Blätterfunktion ist deaktiviert, da zu wenige Zeilen vorhanden sind.»,»pagination.entries.current.plaintext»:»,

«,»receipt.remove.connection»:»Verknüpfung lösen»,»pagination.step.plaintext»:»nächste Seite»,»chat.warning.title.plaintext»:»Verbindung fehlgeschlagen»,»file.source.choice.cancel.plaintext»:»Abbrechen»,»server.error.nicht.freigeschalten»:»Die Prüfung der Freischaltung ihrer BZSt -Nummer ist fehlgeschlagen.»,»passwordmeter.no.repeats»:»Wiederholungen wie \»aaa\» sind einfach zu erraten.»,»filter.results»:» Filterergebnisse gefunden»,»pullout.footer.title»:»Details»,»calendar.month.january»:»Januar»,»pullout.empty.plaintext»:»Kein Inhalt»,»thumbnail.tag.plaintext»:»Stichwort:»,»profile.waehle.profil.plaintext»:»Wählen Sie bitte ein Profil aus!»,»calendar.month.january.plaintext»:»Januar»,»thumbnail.choose»:»Auswählen»,»treeview.position.plaintext»:»Sie befinden sich hier:»,»tablecollapse.download.limit.content»:»Die maximal herunterladbare Größe von pro Download wurde um überschritten.

- Browser

- Browser

- Server

- ELMA5

ist abhängig von der vorhandenen Leistung Ihres Rechners. Ab einer Datengröße von 25 MB kann nicht die volle Funktionsfähigkeit gewährleistet werden.»,»layout.lug.content»:»Navigationsbereich vollständig anzeigen»,»server.error.keine.accountid.gefunden»:»Es wurden keine Nutzerinformationen gefunden. Bitte prüfen Sie, ob ein BOP-Zertifikat verwendet wird.»,»formitem.file.empty.plaintext»:»Keine Datei ausgewählt»,»profile.loeschen.dialog.plaintext»:»Möchten Sie die markierten Profile löschen?»,»calendar.month.november»:»November»,»chat.contacts.fallback.text.plaintext»:»Nutzen Sie derweil die Übersicht der wichtigsten,»,»sending.page.next.plaintext»:»Weiter zum Eingabemodus»,»receipt.sidebar.matchingReceipts.plaintext»:»Passende Belege»,»status.eingelesen»:»Die Massendatendatei wurde erfolgreich eingelesen.»,»receipt.plaintext»:»Beleg»,»global-search.reload.page»:»Seite neu laden»,»server.error.client.zertifikat.abweichend»:»Das in ihrem eingebundene Zertifikat weicht von ihrem Portalzertifikat ab.»,»receipt.sidebar.otherReceipts.plaintext»:»Weitere Belege»,»formitem.file.error.number.of.files»:»Die Dateien können nicht hochgeladen werden, da sie die maximal zulässige Anzahl von Dateien überschreiten.»,»ustveu.errormessage.versandart»:»Bitte wählen Sie eine Versandart für Ihre Massendatendatei aus.»,»passwordmeter.capitalization.not.enough»:»Großschreibung verbessert ein Passwort nur geringfügig.»,»object.field.clear.plaintext»:»Feld leeren»,»server.error.file.signature.error»:»Es ist ein Fehler bei der Signaturprüfung aufgetreten.»,»calendar.hide»:»Kalender ausblenden»,»calendar.month.february.plaintext»:»Februar»,»fileupload.max.filesize»:»Die Datei \» \» kann nicht hochgeladen werden, da sie die maximal zulässige Dateigröße von MB überschreitet.»,»fileupload.server.error»:»Fehler beim Auswerten der -Antwort»,»upload.progress.plaintext»:»Dateien werden hochgeladen. ( von )»,»chat.restart.button»:»Chat neu starten»,»passwordmeter.no.repeat.word.plaintext»:»Vermeiden Sie sich wiederholende Zeichen und Wörter.»,»calendar.weekday.thursday»:»Do»,»info.sessionTimeoutCountdown.beschreibung.plaintext»:»Automatisches Logoutbei Inaktivität in: min»,»passwordmeter.no.repeat.word»:»Vermeiden Sie sich wiederholende Zeichen und Wörter.»,»server.error.upload.leer»:»Es wurden keine Daten übertragen.»,»password.show»:»Passwort anzeigen»,»chat.contacts.fallback.link.text»:»Kontaktdaten»,»treeview.review_correct»:»Es sind keine Fehler vorhanden»,»interactive.sourced.default.phrase.plaintext»:»Verknüpft mit Beleg»,»passwordmeter.add.another.word»:»Fügen Sie weitere Buchstaben, Zahlen oder Sonderzeichen hinzu.»,»formitem.file.choose.multiple»:»Dateien auswählen»,»sprachwechsel.hinweis.formulareingaben.plaintext»:»Beim Wechsel der Sprache verlieren sie auf dieser Seite getätigte Formulareingaben. Möchten Sie fortfahren?»,»videoplayer.play»:»\»Abspielen\»»,»ustveu.alertmessage.invalidbelegloeschen»:»Die Datei ist nicht mehr vorhanden oder beschädigt und wird aus der Liste der Belege entfernt.»,»server.error.upload.zu.gross.plaintext»:»Die maximale Dateigröße wurde überschritten.»,»calendar.forwards»:»Vorwärts blättern»,»file.source.choice.title»:»Beleg wählen»,»accordion.geoeffnet»:»geöffnet»,»calendar.month.march.plaintext»:»März»,»chat.error.title»:»Verwendung des Chats nicht möglich»,»server.error.keine.bzst.nummer.plaintext»:»Ihre BZSt-Nummer konnte nicht ermittelt werden.»,»formitem.file.error.type»:»Die Datei mit der Endung \» \» kann nicht hochgeladen werden. Es sind folgende Datei-Endungen erlaubt:,»,»calendar.month.april.plaintext»:»April»,»passwordmeter.no.users.years»:»Vermeiden Sie Jahreszahlen, die mit Ihnen assoziiert werden können.»,»fileupload.max.number.of.files.plaintext»:»Die Dateien können nicht hochgeladen werden, da sie die maximal zulässige Anzahl von Dateien überschreiten.»,»file.source.choice.title.plaintext»:»Beleg wählen»,»treeview.datenvorhanden»:»Daten auf untergeordneter Seite vorhanden:»,»receipt.sidebar.howTo.url.plaintext»:»/eportal/help?thema=help_meine_belege&element=anleitung»,»profile.waehle.profil»:»Wählen Sie bitte ein Profil aus!»,»common.fileupload.error.postrequest»:»Übertragung gescheitert.»,»fileupload.max.total.filesize»:»Die Dateien können nicht hochgeladen werden, da sie die maximal zulässige Gesamtdateigröße von MB überschreiten.»,»receipt.sidebar.howTo.long»:»Digitale Belege – so geht’s!»,»server.error.verfahren.nicht.verfuegbar»:»Das verwendete -Verfahren ist nicht verfügbar.»,»zusatztoken.tokentyp.softpse.plaintext»:»Zertifikatsdatei»,»server.error.keine.maximale.dateigroesse»:»Es war nicht möglich, eine maximale Dateigröße zu ermitteln.»,»server.error.file.signature.invalid.plaintext»:»Mindestens eine Signatur konnte nicht verifiziert werden.»,»fehler.keine.datei»:»Bitte geben Sie eine korrekte Massendatendatei an.»,»ustveu.errormessage.belege.plaintext»:»Bitte fügen Sie mindestens einen Beleg zu ihrer Massendatendatei hinzu.»,»blaettern.vorherige.seite»:»Zur vorherigen Seite»,»hinweis.datenformat.plaintext»:»Das im Dateinamen angegebene Datenformat stimmt nicht mit den Angaben im Formular überein.»,»receipt.sidebar.whatAreReceipts.description»:»Abfotografieren, Einscannen, hochladen, kategorisieren, Angaben markieren und übernehmen»,»chat.exception.uid.plaintext»:»Exception UID:»,»server.error.bzst.nummer.problem.plaintext»:»Es wurde keine BZSt-Nummer übertragen oder die übertragene BZSt-Nummer passt nicht zu Ihrem Account.»,»receipt.add.markers»:»Angaben markieren»} hidden=>

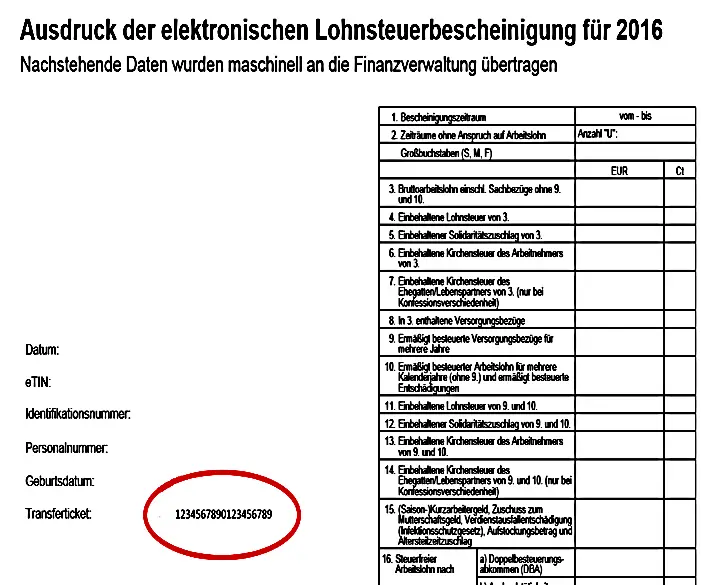

Seit dem 01.01.2005 sind Arbeitgeber verpflichtet, bis zum 28. Februar des Folgejahres bei Beendigung eines Dienstverhältnisses oder am Ende des Kalenderjahres das Lohnkonto des Arbeitnehmers abzuschließen und auf Grund der Eintragungen im Lohnkonto eine elektronische Lohnsteuerbescheinigung nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung per ELSTER authentifiziert an die Finanzverwaltung zu übermitteln.

- Bei elektronischer Übertragung entfällt die Erteilung der Lohnsteuerbescheinigung auf der Rückseite der Lohnsteuerkarte beziehungsweise die sonst vorgeschriebene feste Verbindung des maschinell erzeugten Bescheinigungsvordrucks mit der Lohnsteuerkarte.

- Nach Ablauf des Kalenderjahres dürfen Lohnsteuerkarten, die keine Lohnsteuerbescheinigung enthalten, den Arbeitnehmern nicht zurückgegeben werden.

Nur wenn das Dienstverhältnis vor Ablauf des Kalenderjahres endet, oder die Lohnsteuerkarte eine Bescheinigung eines früheren Arbeitgebers enthält, ist sie dem Arbeitnehmer auszuhändigen. Dem Arbeitnehmer ist ein nach amtlich vorgeschriebenem Muster gefertigten Ausdruck der elektronischen Lohnsteuerbescheinigung mit Angabe der Identifikationsnummer ( IdNr.) auszuhändigen oder elektronisch bereitzustellen (§ 41b Absatz 1 Satz 3 EStG ).

- Sofern für den Arbeitnehmer keine IdNr.

- Vergeben wurde oder der Arbeitnehmer diese dem Arbeitgeber nicht mitgeteilt hat, ist weiter die Übermittlung der Lohnsteuerbescheinigung mit der eTIN zulässig.

- Mit der Einführung der elektronischen Lohnsteuerkarte wird die bisherige Lohnsteuerkarte ab dem Jahr 2013 durch ein elektronisches Verfahren ersetzt werden.

Die Angaben der bisherigen Vorderseite der Lohnsteuerkarte (Steuerklasse, Kinder, Freibeträge und Religionszugehörigkeit) werden in einer Datenbank der Finanzverwaltung zum elektronischen Abruf für die Arbeitgeber bereitgestellt und als Elektronische LohnSteuerAbzugsMerkmale ( ELStAM ) bezeichnet.Die Lohnsteuerkarte 2010 behält mit allen Eintragungen bis zur erstmaligen Anwendung der elektronischen Lohnsteuerabzugsmerkmale im Jahr 2013 ihre Gültigkeit.

Der Arbeitgeber darf die Lohnsteuerkarte des Jahres 2010 nicht wie bisher am Jahresende vernichten, sondern muss sie bis zum Ende des Jahres 2014 aufbewahren. Im Falle der Beendigung des Arbeitsverhältnisses ist diese dem Arbeitnehmer wieder auszuhändigen. Die gleichen Grundsätze gelten auch für ausgestellte Ersatzbescheinigungen der Jahre 2011, 2012 und 2013.