La función más importante de los bancos puede ser la de hacer que coincidan acreedores y prestatarios, pero también desempeñan una función esencial en elsistema nacional e internacional de pagos, y en la creación de dinero.

¿Cómo funcionan los bancos?

El concepto del dinero y el de una entidad que ayuda con su administración están muy relacionados. De hecho, este tipo de instituciones existen desde la antigua Mesopotamia, cuando se realizaban préstamos de granos para los agricultores. Fue a finales de la edad media y principios del renacimiento que en Italia se formó la idea de los bancos, y solo después de la primera revolución industrial se transformaron en las instituciones que son ahora, y que han continuado su evolución hasta incluso entregarte acceso a una cuenta de banco en línea,

Transacciones bancarias, Los bancos funcionan como mediadores en todo tipo de movimientos de dinero, desde las compras, hasta las transferencias. Todo este detalle lo puedes revisar en tu estado de cuenta, Resguardo de dinero y valores, Muchos bancos entregan cuentas de ahorro y ese dinero requiere de resguardo. Además del cuidado del efectivo, algunas sucursales bancarias ofrecen hacer la protección de valores. Préstamos y créditos, Los bancos tienen los sistemas necesarios para hacer préstamos de todo tipo, tanto a personas físicas como a empresas. Gracias a esta capacidad, pueden entregar financiamiento de forma que quien solicita el préstamo pueda usar el dinero para cumplir sus metas. Para las empresas, un banco puede ser una muy buena opción de apalancamiento para potenciar su crecimiento. Inversiones, Es posible contratar casi cualquier producto financiero de inversión, y además una vez que se haya capitalizado, puedes enviar el dinero a una cuenta segura. Podrás elegir entre una gran variedad de opciones, siempre contemplando cuál es aquella inversión que mejor se ajusta a tus necesidades. Productos para empresas, Un banco es uno de los aliados más importantes que tiene una empresa, pues a través de una institución de este tipo, una compañía puede solicitar financiamiento, hacer el pago de nómina a sus empleados y sacar el máximo provecho de servicios para negocios como el factoring y el leasing. Además, la administración del dinero con el que cuenta la empresa se puede hacer fácilmente abriendo una cuenta de banco. Seguros, Los bancos ofrecen todo tipo de pólizas; a través de un banco puedes contratar un seguro de vida, de gastos médicos, educación, para el auto o para tu hogar.

Los bancos te ayudan a gestionar tu dinero Al saber para qué sirven los bancos, tendrás claridad de cómo resuelven las distintas necesidades que puedes tener con la gestión de tu dinero, pero además tienen una amplia gama de productos que te servirán de ayuda en diferentes áreas, ya sea con la administración de tu presupuesto personal, con tus ahorros, tus inversiones y con el pago de cuentas.

Además, si tienes una empresa, puedes acceder al financiamiento que necesita para continuar con su crecimiento. Como puedes ver, los bancos cumplen un rol fundamental en la sociedad, como entidades que te permiten ahorrar, invertir, pagar, transferir dinero y gestionar tus recursos. ¿Te imaginas cómo podrías realizar todas estas operaciones si no existieran? ¿Cuál es el futuro de los bancos? Ahora que ya conoces para qué sirven los bancos, debes saber que como instituciones responsables del dinero de muchas personas, estas instituciones se modernizan de forma continua para entregar mejores servicios, seguridad y rapidez,

Por ejemplo, pasaron de anotar las operaciones de sus clientes en pizarrones dentro de las sucursales a llevar un registro computarizado de todas las cuentas. Con la llegada del Internet, los bancos se percataron de las ventajas que esta tecnología aportaba a su negocio y actualizaron sus sistemas para ser capaces de entregar sus diversos servicios de forma digital,

- De hecho, hoy puedes realizar cualquiera de las transacciones bancarias antes mencionadas de forma remota, con Apps y plataformas digitales, sin que tengas que poner un pie en una sucursal.

- ¿Cómo ingresar a la banca digital? Si no has abierto una cuenta de banco, puedes acudir a una sucursal o hacerlo directamente desde Internet,

Por medio de una cuenta digital, podrás ser parte de un ecosistema financiero que te ayudará a ordenar tu presupuesto, realizar tus transacciones en línea, ahorrar tiempo y gestionar tus finanzas fácilmente desde cualquier lugar.

¿Cuál es la importancia de la banca de desarrollo?

La banca de desarrollo cumple una función importante apoyando, con financiamiento y variados servicios, a sectores y proyectos con alta rentabilidad social.

¿Cómo generan riqueza los bancos?

Gracias a su condición privilegiada de crear dinero a través de la emisión de su deuda en forma de depósitos, cuando prestan el dinero a un individuo comienzan un círculo de creación de dinero, acelerado por el efecto multiplicador del dinero.

¿Cuál es la clasificación de los bancos?

CMF Educa – ¿Qué tipos de bancos existen?

- En la actualidad existen de un solo tipo y todos son autorizados para funcionar y fiscalizados por la CMF.

- Aunque en la actualidad la Ley General de Bancos no permite la existencia de diferentes tipos de estas entidades, no siempre fue así en Chile.

- Usando el sitio, se pueden ver diferentes nombres en la historia, que dan cuenta a qué se dedicaban estas entidades; por ejemplo: Banco Agrícola, Banco de depósitos y de descuentos de Valparaíso, Banco de la Industria y del Comercio, Banco Hipotecario, Banco Hipotecario Salitrero de Chile, Banco Hipotecario y de Crédito y Banco de Fomento del Bío-Bío.

En dichos casos, tales denominaciones provenían de leyes especiales que permitían la existencia de bancos que se enfocaran en determinados tipos de negocios. Es así como los de fomento servían para el apoyo a empresas que quisieran mejorar sus sistemas productivos y los hipotecarios, para apoyar la construcción de viviendas.

- Sin embargo, desde las modificaciones legales generadas a raíz de la crisis del año 1982, la Ley General de Bancos no establece diferencias y determina que los negocios de los bancos son de carácter general y su apertura y funcionamiento es fiscalizado por la Comisión para el Mercado Financiero (CMF).

- Otras clasificaciones

- No obstante lo anterior, es posible clasificar a los bancos de diferentes maneras y en este artículo entregamos algunas de las más utilizadas.

- Una clasificación habitual es la que se hace de acuerdo a la propiedad del banco; allí es posible encontrar:

- Bancos Públicos: son los bancos cuyo capital es aportado por el Estado del país; en el caso chileno se trata del «BancoEstado».

- Bancos Privados: son los bancos cuyo capital es aportado por accionistas particulares y en el caso de nuestro país corresponde a todas las restantes instituciones del sistema bancario.

- Bancos Mixtos: son los bancos cuyo capital es aportado tanto por privados y por el sector público y se mantiene así por el tiempo.

Otra clasificación utilizada es la que separa los bancos por su origen, entre nacionales y extranjeros aunque el tipo de actividades que realicen sea similar. Por último, está la clasificación tiene que ver con el tipo de operaciones que realizan, En Chile se puede ver como varios de los grandes bancos realizan algunas de estas actividades. En este caso, se pueden distinguir los siguientes:

- Banco Central o Emisor : siempre es un solo banco en el país y está encargado de emitir los billetes y monedas que están en circulación.

- Bancos Comerciales: son los más habituales y se caracterizan por ofrecer todas las operaciones que requieren los clientes de un banco, tales como captar depósitos, prestar dinero, mantener cuentas corrientes, financiar operaciones de diferente tipo dentro y fuera del país, entre otras.

- Bancos de Empresas : su foco de atención son las corporaciones de diversos tamaños y por ello no tienen clientes personales, ya que sólo cuentan con productos orientados a las operaciones comerciales de grandes clientes.

- Bancos de Consumo o Retail : se denomina de esta manera a los bancos que se enfocan sólo a las personas y por ello los productos que ofrecen están referidos a cuentas corrientes, tarjetas de crédito y créditos de consumo. Normalmente se destacan por el gran número de sucursales, muchas de ellas cercanas o ubicadas en centros comerciales.

- Bancos de Tesorería : se dedican a grandes operaciones entre corporaciones o incluso entre bancos, por lo que no requieren de gran capacidad o sucursales instaladas.

- Bancos Hipotecarios : son aquellos que se encargan de atender las necesidades de financiamiento que tienen los clientes que desean adquirir viviendas nuevas o usadas o también, para obtener créditos dejando como garantía, una vivienda de su propiedad.

- Bancos de Inversión: son los bancos que actúan como asesores de clientes de todo tipo, que están interesados en ese tipo de operaciones tanto en el país como fuera de él. Una de sus operaciones más habituales es la compra de acciones para luego hacer la colocación de éstas entre sus clientes.

- Cajas de Ahorro: son entidades sin fines de lucro y con marcado carácter social, orientadas a apoyar el ahorro generalmente de personas con bajos montos de operación.

- Oficinas de Representación : son las encargadas de desarrollar y llevar en el país, los negocios que genera un banco existente en el extranjero pero que no está presente a nivel nacional. Debido a esta característica, sólo puede realizar las operaciones que la ley le permita.

Finalmente se debe indicar que de acuerdo al artículo 39 de la, sólo las entidades autorizadas por la Comisión para el Mercado Financiero podrán usar la palabra «banco» en su nombre. : CMF Educa – ¿Qué tipos de bancos existen?

¿Cuál es el banco más importante del Perú?

BBVA, Mejor Banco Peruano en 2022 según The Banker Por segundo año consecutivo, BBVA ha sido premiado como el mejor banco en Perú por la revista The Banker, publicación británica del grupo Financial Times. En el marco de los ‘ Bank of the Year Awards ‘, ha sido reconocido principalmente por su firme compromiso con la, la innovación en productos y servicios, así como por la, más centradas hoy en la experiencia de cliente.

¿Cómo funcionan los bancos en el Perú?

¿Cómo funcionan los bancos? –

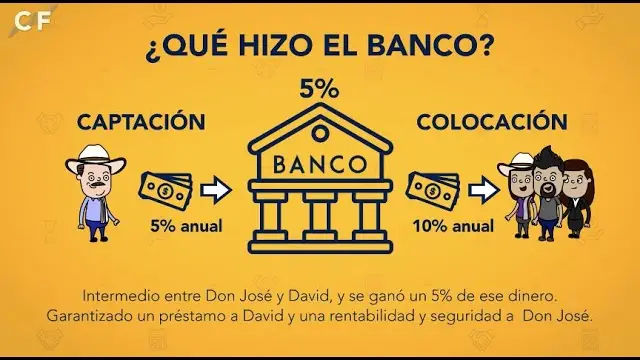

Para cumplir con este objetivo, los bancos son intermediarios entre las personas que tienen excedentes de dinero y aquellos que buscan fuentes de financiamiento. Es así que los bancos entregan el dinero en forma de créditos (préstamos o líneas de Tarjetas de Crédito) para que personas y empresas puedan comprar bienes u ofrecer nuevos productos y servicios, generando así, nuevas fuentes de ingreso. Primero, el banco recibe dinero de sus ahorristas a través de cuentas de ahorros, depósitos a plazo fijo, fondos mutuos, entre otros. Luego, el banco presta un porcentaje de ese dinero a personas que tienen una necesidad de cumplir algún plan, por ejemplo: compras, capital para iniciar un negocio, etc. siempre resguardando el monto que por ley no puede tocar de los ahorros de sus clientes. Esto funciona como un respaldo del dinero que le permite atender las necesidades diarias de dinero de sus mismos clientes. Hecho esto, el banco cobra una tasa de interés por ese dinero prestado y esto se convierte en su ganancia que también le sirve para pagar gastos operativos. Finalmente, podemos afirmar que los ingresos que recibe el banco se distribuyen para pagar sus costos de funcionamiento, sueldos de sus trabajadores, cubrir los préstamos no cancelados y pagar a sus ahorristas.