Un banco es un intermediario entre los depositantes (quienes le prestan dinero) y los prestatarios (a quienes les presta dinero). Lo que paga por los depósitos, y lo que cobra por los préstamos que otorga, son en ambos casos intereses.

¿Cómo se mantienen los bancos?

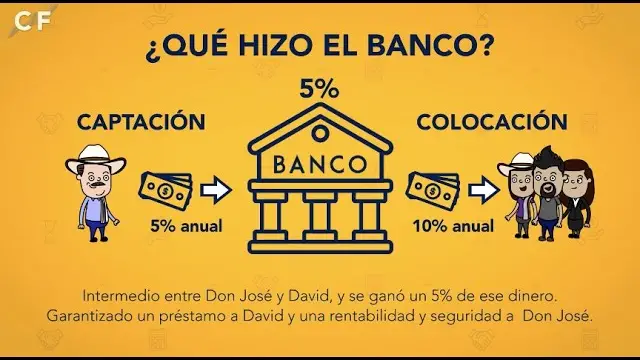

Recibiste un depósito. Monto: $ 500.00 ¿CÓMO OPERAN LAS INSTITUCIONES FINANCIERAS? Los intermediarios financieros tienen un papel muy importante en la economía y, por ende, en tu vida diaria. Facilitan el movimiento del dinero para que puedas hacer compras, pagos y depósitos, así como adquirir créditos e inversiones. De esta manera fomentan el crecimiento económico. Quienes ahorran e invierten hacen crecer su dinero mediante la tasa de interés. Por su parte, las personas y empresas que piden prestado pagan el precio de ese préstamo a través de dicha tasa. Los bancos deben mantener un balance entre los recursos de los que disponen y los créditos que otorgan.

¿Cómo funciona el sistema del dinero?

¿Para qué sirve el dinero? El dinero es un medio de cambio a través del cual adquirimos bienes y servicios o utilizamos para el pago de obligaciones. Todos los días asociamos un precio a los objetos de acuerdo con su valor intrínseco y a otros factores, como su disponibilidad (oferta) y las necesidades de las personas (demanda).

- Así, de manera generalizada podemos decir que a mayor precio, mayor importancia y apreciación asociada a algún producto o servicio, y viceversa.

- El dinero es un conjunto de activos de una economía que las personas utilizan como medio de intercambio para obtener bienes y servicios.

- En definitiva, el dinero sirve para comprar cosas.

¿Y cómo obtenemos dinero? A cambio de nuestro trabajo; es decir, cada persona desempeña una función, y a cambio de la misma, se le da una cantidad concreta de dinero que pone en valor la actividad que ha desempeñado. Durante siglos, el dinero ha tenido formas muy diversas: desde metales como el oro y la plata, hasta las actuales monedas o billetes.

Pero también es dinero una tarjeta de crédito o una para pagar, dado que tienen un valor específico, predeterminado y concreto, delimitado por una cifra a cambio de la cual obtenemos bienes y servicios. Podemos distinguir tres funciones principales del dinero: como moneda de cambio para adquirir bienes y servicios, como unidad de cuenta para fijar precios, y como un depósito de valor, que implica que el dinero puede guardarse para ser usado posteriormente, lo que hace posible el ahorro.

El elemento esencial cuando se habla de dinero es la confianza, pues el dinero funciona gracias al pacto social implícito de que éste es aceptado por todos los integrantes de una sociedad. En algunas ocasiones, logramos acumular una mayor cantidad de dinero que la necesaria para comprar las cosas que necesitamos en nuestra vida diaria.

¿Qué es lo que lleva un banco?

Clases de banco – Para que un banco pueda operar como tal, en la mayoría de las jurisdicciones la entidad financiera necesita la obtención de una licencia bancaria como requisito previo. Las diferentes clases de banco se dividen según su origen y el tipo de operaciones que realizan: Según el origen del capital:

- Banco público : el capital es aportado por el estado.

- Banco privado : el capital es aportado por accionistas particulares.

- Banco mixto : su capital se forma con aportes privados y públicos.

Según el tipo de operación:

- Bancos corrientes: son los mayoristas comunes con que opera el público en general. Sus operaciones habituales incluyen depósitos en cuenta, caja de ahorro, préstamos, cobros, pagos y cobros por cuentas de terceros, custodia de artículos y valores, alquileres de cajas de seguridad, financieras, etc.

- Banco especializado: tienen una finalidad crediticia específica.

- Banco de emisión: actualmente se preservan como bancos oficiales, estos bancos son los que emiten dinero.

- Bancos Centrales : son las casas bancarias de categoría superior que autorizan el funcionamiento de entidades crediticias, las supervisan y controlan. Además, en algunos países se le atribuyen las funciones de un banco de emisión, por ejemplo en República Dominicana.

- Bancos de segundo piso : son aquellos que canalizan recursos financieros al mercado a través de otras instituciones financieras que actúan como intermediarios. Se utilizan, fundamentalmente, para canalizar recursos hacia sectores productivos.

- Banco de desarrollo : Su objetivo fundamental es el de facilitar el acceso al financiamiento a personas físicas y morales.

Otros:

- Banco zombi

- Banco malo

- Banca ética

- Banco democrático

¿Cuál es la ganancia de un banco?

¿Cómo funcionan los bancos? –

Para cumplir con este objetivo, los bancos son intermediarios entre las personas que tienen excedentes de dinero y aquellos que buscan fuentes de financiamiento. Es así que los bancos entregan el dinero en forma de créditos (préstamos o líneas de Tarjetas de Crédito) para que personas y empresas puedan comprar bienes u ofrecer nuevos productos y servicios, generando así, nuevas fuentes de ingreso. Primero, el banco recibe dinero de sus ahorristas a través de cuentas de ahorros, depósitos a plazo fijo, fondos mutuos, entre otros. Luego, el banco presta un porcentaje de ese dinero a personas que tienen una necesidad de cumplir algún plan, por ejemplo: compras, capital para iniciar un negocio, etc. siempre resguardando el monto que por ley no puede tocar de los ahorros de sus clientes. Esto funciona como un respaldo del dinero que le permite atender las necesidades diarias de dinero de sus mismos clientes. Hecho esto, el banco cobra una tasa de interés por ese dinero prestado y esto se convierte en su ganancia que también le sirve para pagar gastos operativos. Finalmente, podemos afirmar que los ingresos que recibe el banco se distribuyen para pagar sus costos de funcionamiento, sueldos de sus trabajadores, cubrir los préstamos no cancelados y pagar a sus ahorristas.

¿Como los bancos crean dinero de la nada?

Los bancos comerciales crean dinero, en forma de depósitos bancarios, haciendo préstamos nuevos. Cuando un banco hace un préstamo, por ejemplo, a alguien que firma una hipoteca para comprar una casa, normalmente no lo hace dándole miles de libras en billetes.

¿Quién le da el dinero a los bancos?

Es la institución que emite y administra la moneda legal y ejerce la función de banquero de bancos. Además, controla los sistemas monetario (el dinero ), crediticio (las tasas de interés) y cambiario (la tasa de cambio) del país.

¿Quién crea el dinero?

DOI: http://dx.doi.org/10.18601/01245996.v17n33.16 Notas y discusiones LA CREACIÓN DE DINERO EN LA ECONOMÍA MODERNA Michael McLeay, Amar Radia, Ryland Thomas * * Los autores son miembros del Directorio de Análisis Monetario del Banco de Inglaterra y agradecen a Lewis Kirkham por su ayuda en la elaboración de este artículo.

- Inglaterra.

- Tomado de Bank of England Quarterly Bulletin, 2014, primer trimestre,,

- Traducción de Alberto Supelano; no fue elaborada por el Banco de Inglaterra y no es una traducción oficial del Banco, el cual no se hace responsable de ningún error contenido en ella.

- Se publica con las autorizaciones correspondientes.

Sugerencia de citación: McLeay, M.; A. Radia y R. Thomas. «La creación de dinero en la economía moderna», Revista de Economía Institucional 17, 33, 2015, pp.355-383. DOI: http://dx.doi.org/10.18601/01245996.v17n33.16 Fecha de recepción: 30 de julio de 2015, fecha de aceptación: 29 de octubre de 2015.

Este artículo explica cómo se crea la mayor parte del dinero en la economía moderna mediante préstamos de la banca comercial. La creación de dinero en la práctica difiere de algunas concepciones populares erróneas; los bancos no actúan simplemente como intermediarios, prestando los depósitos que los ahorradores colocan en ellos, y tampoco «multiplican» el dinero del banco central para crear depósitos y préstamos nuevos.

La cantidad de dinero creada en la economía depende en últimas de la política monetaria del banco central. En tiempos normales, esto se lleva a cabo fijando tasas de interés. El banco central también puede afectar directamente la cantidad de dinero mediante la compra de activos o «flexibilización cuantitativa». «El dinero en la economía moderna: una introducción», el escrito que acompaña a este artículo, da una visión general de lo que se entiende por dinero y de los diferentes tipos de dinero que existen en una economía moderna, aludiendo brevemente a la manera de crear cada tipo de dinero.

- Este artículo explora la creación de dinero en la economía moderna en más detalle.

- Empieza describiendo dos concepciones erróneas comunes acerca de la creación de dinero, y explica por qué, en la economía moderna, el dinero es en su mayoría creado por los bancos comerciales haciendo préstamos 1,

- Luego discute los límites de la capacidad del sistema bancario para crear dinero y el importante papel de las políticas del banco central para asegurar que el crecimiento del crédito y del dinero sea consistente con la estabilidad monetaria y financiera de la economía.

La sección final discute el papel del dinero en el mecanismo de transmisión monetaria durante periodos de flexibilización cuantitativa (FC), y disipa algunos mitos que rodean a la creación de dinero y la FC 2, DOS CONCEPCIONES ERRÓNEAS ACERCA DE LA CREACIÓN DE DINERO La inmensa mayoría del dinero en manos del público toma la forma de depósitos bancarios.

- Pero a menudo no se entiende de dónde proviene el volumen de depósitos bancarios.

- Una concepción errónea común es que los bancos actúan simplemente como intermediarios, prestando los depósitos que los ahorradores colocan con ellos,

- Según esta concepción los depósitos normalmente son creados por la decisión de ahorrar de los hogares y los bancos luego prestan los depósitos existentes a los prestatarios, por ejemplo, a las empresas que buscan financiar inversiones o a los individuos que quieren comprar viviendas.

En realidad, cuando los hogares eligen ahorrar más dinero en cuentas bancarias, esos depósitos llegan simplemente a costa de depósitos que de otro modo habrían ido a las empresas en pago de bienes y servicios. El ahorro en sí mismo no aumenta los depósitos o «fondos disponibles» para que los bancos presten.

- De hecho, ver a los bancos apenas como intermediarios ignora que, en la realidad de la economía moderna, los bancos comerciales son los creadores de dinero de depósito.

- Este artículo explica por qué en vez de que los bancos presten depósitos que se colocan en ellos, el acto de prestar crea depósitos; al contrario de la secuencia que se suele describir en los manuales 3,

Otra concepción errónea común es que el banco central determina la cantidad de préstamos y depósitos controlando la cantidad de dinero del banco central ; el enfoque del «multiplicador monetario», Según esta concepción, los bancos centrales implementan la política monetaria eligiendo una cantidad de reservas.

- Y, debido a que se supone una relación constante entre dinero en sentido amplio y base monetaria, estas reservas se «multiplican» produciendo una variación mucho mayor de préstamos y depósitos bancarios.

- Para que la teoría se sostenga, el monto de reservas debe ser una restricción obligatoria a la concesión de préstamos, y el banco central debe determinar directamente la cantidad de reservas.

Aunque la teoría del multiplicador monetario puede ser una manera útil de presentar el dinero y la banca en los manuales, no es una descripción exacta de cómo se crea el dinero en realidad. En vez de controlar la cantidad de reservas, los bancos centrales hoy normalmente implementan la política monetaria fijando el precio de las reservas, es decir, las tasas de interés.

- En realidad, ni las reservas son una restricción obligatoria a la concesión de préstamos ni el banco central fija el monto de reservas que están disponibles.

- Igual que la relación entre depósitos y préstamos, la relación entre reservas y préstamos normalmente funciona al contrario de como describen algunos manuales.

Los bancos primero deciden cuánto prestan dependiendo de las oportunidades de colocación rentable de crédito a su disposición, las cuales dependen crucialmente de la tasa de interés que fija el Banco de Inglaterra. Estas decisiones de préstamo son las que deciden cuántos depósitos bancarios crea el sistema bancario.

A su vez la cantidad de depósitos bancarios influye en la cantidad de dinero del banco central que los bancos quieren mantener en reservas (para satisfacer retiros del público, hacer pagos a otros bancos o cumplir los requerimientos de liquidez regulatorios), la cual, en tiempos normales, luego es suministrada a demanda por el Banco de Inglaterra.

El resto de este artículo analiza estas prácticas en más detalle. LA CREACIÓN DE DINERO EN LA REALIDAD EL CRÉDITO CREA DEPÓSITOS – DETERMINACIÓN DEL DINERO EN SENTIDO AMPLIO A NIVEL AGREGADO Como se explica en «El dinero en la economía moderna: una introducción», el dinero en sentido amplio es una medida de la cantidad total de dinero que mantienen los hogares y las compañías.

- El dinero en sentido amplio está formado por depósitos bancarios -que en esencia son pagarés de los bancos comerciales a los hogares y compañías- y efectivo en circulación -en su mayor parte pagarés del banco central- 4,5,

- De los dos tipos de dinero en sentido amplio, los depósitos bancarios son la vasta mayoría: el 97% del actual volumen en circulación 6,

Y en la economía moderna, la mayoría de esos depósitos bancarios es creada por los mismos bancos comerciales, Los bancos comerciales crean dinero, en forma de depósitos bancarios, haciendo préstamos nuevos. Cuando un banco hace un préstamo, por ejemplo, a alguien que firma una hipoteca para comprar una casa, normalmente no lo hace dándole miles de libras en billetes.

- En vez de ello, acredita en su cuenta bancaria un depósito bancario por el monto de la hipoteca.

- En ese momento se crea dinero nuevo,

- Por esta razón, algunos economistas se refieren a los depósitos bancarios como «dinero de estilógrafo», creado por los trazos de los estilógrafos de los banqueros cuando aprueban préstamos 7,

Este proceso se ilustra en la gráfica 1, que muestra la manera en que los nuevos préstamos afectan los balances de diferentes sectores de la economía (en «El dinero en la economía moderna: una introducción» se presentan diagramas de balance similares).

- Como se muestra en la tercera fila, los nuevos depósitos aumentan los activos de los consumidores (que aquí representan a los hogares y las compañías) -las barras punteadas adicionales- y el préstamo nuevo aumenta sus obligaciones -las barras blancas adicionales-.

- Se ha creado nuevo dinero en sentido amplio.

De manera similar, ambos lados del balance de la banca comercial aumentan cuando se crean dinero y préstamos nuevos. Es importante señalar que aunque el diagrama simplificado de la gráfica 1 muestre que la cantidad de dinero nuevo creado es idéntica al volumen de préstamos nuevos, en la práctica habrá diversos factores que luego pueden ocasionar que la cantidad de depósitos sea diferente del volumen de préstamos. Mientras que en el balance de los consumidores se ha creado nuevo dinero en sentido amplio, la primera fila de la gráfica 1 muestra que esto sucede sin que cambie la cantidad de dinero del banco central o «base monetaria», al menos en principio. Como ya se discutió, el mayor volumen de depósitos puede significar que los bancos desean o están obligados a mantener más dinero del banco central para satisfacer retiros del público o hacer pagos a otros bancos.

Y, en tiempos normales, las reservas son suministradas «a demanda» por el Banco de Inglaterra a los bancos comerciales a cambio de otros activos de sus balances. La cantidad agregada de reservas de ningún modo restringe directamente el monto de préstamos bancarios ni la creación de depósitos. Esta descripción de la creación de dinero contrasta con la noción de que los bancos solo pueden prestar dinero preexistente, mencionada en la sección anterior.

Los depósitos bancarios son simplemente un registro de cuánto les debe el banco a sus clientes. De modo que son una obligación del banco y no un activo que puedan prestar. Una concepción errónea relacionada es que los bancos pueden prestar sus reservas.

- Las reservas solo se pueden prestar entre bancos, puesto que los consumidores no tienen acceso a las cuentas de reservas en el Banco de Inglaterra 8,

- OTRAS MANERAS DE CREAR Y DESTRUIR DEPÓSITOS Así como tomar un préstamo nuevo crea dinero, el pago de préstamos bancarios destruye dinero 9,

- Por ejemplo, supongamos que un consumidor ha gastado dinero en el supermercado durante el mes usando una tarjeta de crédito.

Cada compra que ha hecho usando la tarjeta de crédito habrá aumentado los préstamos pendientes en el balance del consumidor y los depósitos en el balance del supermercado (en forma similar a la que se muestra en la gráfica 1 ). Si el consumidor pagara totalmente la factura de su tarjeta de crédito al final del mes, su banco reduciría la cantidad de depósitos en la cuenta del consumidor por el valor de esa factura, destruyendo así todo el dinero recién creado.

Los préstamos que hacen los bancos y los reembolsos de los consumidores son las maneras más significativas de crear y destruir depósitos bancarios en la economía moderna. Pero están lejos de ser las únicas. La creación o destrucción de depósitos también ocurrirá cada vez que el sector bancario (incluido el banco central) compre o venda activos existentes de o a los consumidores, o, más a menudo, de las empresas o el gobierno.

La compra y venta de bonos del gobierno por los bancos es una manera particularmente importante por la cual la compra o venta de activos existentes por los bancos crea y destruye dinero. Los bancos suelen comprar y mantener bonos del gobierno como parte del portafolio de activos líquidos que pueden vender rápidamente por dinero del banco central, por ejemplo, cuando los depositantes quieren retirar efectivo en grandes cantidades 10,

- Cuando los bancos compran bonos del gobierno al sector público no bancario acreditan depósitos bancarios a los vendedores 11,

- Y, como se comentó antes, las compras de activos del banco central, conocidas como flexibilización cuantitativa (FC), tienen implicaciones similares para la creación de dinero.

El dinero también se puede destruir mediante la emisión de instrumentos de deuda y de capital de largo plazo por los bancos. Además de los depósitos, los bancos mantienen otras obligaciones en sus balances. Los bancos manejan sus obligaciones para asegurar que tengan al menos algunas obligaciones de capital y de deuda de largo plazo para atenuar ciertos riesgos y cumplir las exigencias regulatorias.

Debido a que estas obligaciones que «no constituyen depósitos» representan inversiones de largo plazo de los hogares y compañías en el sistema bancario, no se pueden cambiar por efectivo tan fácilmente como los depósitos bancarios y, por tanto, pueden aumentar la resiliencia del banco. Cuando los bancos emiten esos instrumentos de capital y de deuda de largo plazo a compañías financieras no bancarias, esas compañías les pagan por ellos con depósitos bancarios.

Eso reduce la cantidad de obligaciones de depósitos, o dinero, en el balance del sector bancario e incrementa sus obligaciones que no constituyen depósitos 12, La compra y venta de activos existentes y la emisión de obligaciones de largo plazo pueden generar una brecha entre crédito y depósitos en una economía cerrada.

Además, en una economía abierta como el Reino Unido, los depósitos pueden pasar de residentes en el país a residentes en el extranjero, o los depósitos en libras esterlinas se pueden convertir en depósitos en moneda extranjera. Estas transacciones no destruyen dinero per se, pero los depósitos de residentes en el extranjero y los depósitos en moneda extranjera no siempre se cuentan como parte de la oferta monetaria de un país.

LÍMITES A LA CREACIÓN DE DINERO EN SENTIDO AMPLIO Aunque los bancos comerciales crean dinero a través de su comportamiento crediticio, en la práctica no pueden hacerlo sin límites. En particular, el precio de los préstamos -es decir, la tasa de interés (más comisiones) que cobran los bancos- determina la cantidad en que los hogares y las compañías desearán endeudarse.

- Diversos factores influyen en el precio de los préstamos nuevos, en particular la política monetaria del Banco de Inglaterra, que afecta el nivel de diversas tasas de interés de la economía.

- Los límites a la creación de dinero por el sistema bancario se analizaron en un artículo de James Tobin, quien obtuvo el Premio Nobel, y este tema ha sido objeto de debate reciente entre numerosos analistas y blogueros económicos 13,

En la economía moderna hay tres conjuntos principales de restricciones que limitan la cantidad de dinero que pueden crear los bancos.

- Los bancos enfrentan límites a la cantidad que pueden prestar, En particular:

- Las fuerzas del mercado restringen el crédito porque los bancos individuales tienen que poder prestar de modo rentable en un mercado competitivo.

- El crédito también está limitado porque los bancos tienen que tomar medidas para atenuar los riesgos asociados al otorgamiento de préstamos adicionales.

- La política regulatoria actúa como una restricción a las actividades bancarias para atenuar la acumulación de riesgos que pueden amenazar la estabilidad del sistema financiero.

- La creación de dinero también es limitada por el comportamiento de los tenedores de dinero: hogares y empresas, Los hogares y empresas que reciben el dinero recién creado pueden responder realizando transacciones que lo destruyen inmediatamente, por ejemplo, pagando préstamos pendientes.

- La última restricción a la creación de dinero es la política monetaria, Influyendo en el nivel de tasas de interés de la economía, la política monetaria del Banco de Inglaterra afecta la cantidad en que los hogares y compañías desean endeudarse. Esto ocurre directamente a través de la influencia en las tasas de los préstamos que cobran los bancos, y también indirectamente a través del efecto general de la política monetaria en la actividad económica. Por ello, el Banco de Inglaterra puede asegurar que el crecimiento del dinero es coherente con su objetivo de inflación baja y estable.

El resto de esta sección explica cómo funciona en la práctica cada uno de estos mecanismos.I. LÍMITES A LA CANTIDAD QUE PUEDEN PRESTAR LOS BANCOS Las fuerzas del mercado que enfrentan los bancos individuales La gráfica 1 mostró que, para el sector bancario agregado, los préstamos son creados inicialmente con depósitos correspondientes.

- Pero eso no significa que un banco individual dado pueda prestar gratuitamente y crear dinero sin límites.

- Esto se debe a que los bancos tienen que poder prestar de modo rentable en un mercado competitivo, y asegurar que manejan adecuadamente los riesgos asociados a la concesión de préstamos.

- Los bancos reciben pagos de intereses sobre sus activos, como los préstamos, pero en general también deben pagar intereses sobre sus obligaciones, como las cuentas de ahorros.

El modelo de negocios de un banco depende de que reciba una tasa de interés sobre los préstamos (u otros activos) mayor que la tasa que paga sobre sus depósitos (u otras obligaciones). Las tasas de interés sobre los activos y obligaciones de los bancos dependen de la tasa fijada por el Banco de Inglaterra, que actúa como restricción última a la creación de dinero.

El banco comercial usa la diferencia, o margen, entre el rendimiento esperado de sus activos y obligaciones para cubrir sus costos operativos y obtener ganancias 14, Para hacer préstamos adicionales, un banco individual normalmente tendrá que reducir sus tasas de crédito respecto de sus competidores para inducir a que los hogares y compañías pidan más préstamos.

Y una vez que ha hecho el préstamo bien puede «perder» los depósitos que ha creado con los bancos competidores. Ambos factores afectan la rentabilidad para el banco individual de hacer un préstamo e influyen en la cantidad de préstamos que concede. Por ejemplo, supongamos que un banco dado reduce la tasa que cobra por sus préstamos y atrae a un hogar para que tome una hipoteca para comprar una casa.

En el momento en que se hace el préstamo hipotecario se acreditan depósitos nuevos en la cuenta del hogar. Y una vez este compra la casa, pasa sus depósitos nuevos al vendedor de la casa. Esta situación se muestra en la primera fila de la gráfica 2, El comprador queda con un activo nuevo en forma de una casa y una obligación nueva en forma de un préstamo nuevo.

El vendedor queda con dinero en forma de depósitos bancarios en vez de una casa. Es muy probable que la cuenta del vendedor sea de un banco diferente al del comprador. De modo que cuando la transacción se lleve a cabo, los depósitos nuevos se transferirán al banco del vendedor, como se muestra en la segunda fila de la gráfica 2,

El banco del comprador tendría entonces menos depósitos que activos. En primer lugar, el banco del comprador se arregla con el banco del vendedor transfiriendo reservas. Pero eso dejaría al banco del comprador con menos reservas y más préstamos en relación con sus depósitos que antes. Es posible que esto sea problemático para el banco porque aumentaría el riesgo de que no pueda satisfacer todos sus posibles desembolsos.

Y, en la práctica, los bancos hacen cada día muchos de esos préstamos. De modo que si un banco dado financiara todos sus préstamos nuevos de esta manera, pronto se quedaría sin reservas. Por ello, los bancos intentan atraer o retener pasivos adicionales que acompañen a sus préstamos nuevos. En la práctica otros bancos también están haciendo préstamos nuevos y creando depósitos nuevos, por lo que una manera de hacerlo es tratar de atraer algunos de esos depósitos recién creados.

En un sector bancario competitivo, eso puede implicar un aumento de la tasa que ofrecen a los hogares sobre sus cuentas de ahorros. Atrayendo depósitos nuevos, el banco puede aumentar sus préstamos sin quedarse sin reservas, como se muestra en la tercera fila de la gráfica 2, En forma alternativa, un banco puede pedir prestado a otros bancos o atraer otros tipos de pasivos, al menos temporalmente.

Pero, bien sea a través de depósitos u otros pasivos, el banco necesita asegurar que atrae y retiene algunos tipos de fondos para seguir ampliando el crédito, Y el costo de esa necesidad se debe comparar con el interés que el banco espera obtener sobre los préstamos que está haciendo, el cual depende a su vez del nivel de la tasa bancaria fijada por el Banco de Inglaterra.

- Por ejemplo, si un banco sigue atrayendo nuevos prestatarios y aumentando el crédito reduciendo las tasas hipotecarias, e intenta atraer nuevos depósitos aumentando las tasas que paga sobre los depósitos de sus clientes, pronto podría encontrar que no es rentable seguir ampliando sus préstamos.

- La competencia por préstamos y depósitos, y el deseo de obtener ganancias limitan, por tanto, la creación de dinero por los bancos.

Manejo de los riesgos asociados a la concesión de préstamos Los bancos también deben manejar los riesgos asociados a la concesión de préstamos nuevos. Una manera de hacerlo es asegurar que atraen depósitos relativamente estables para compensar sus préstamos nuevos, es decir, depósitos con poca o ninguna probabilidad de que sean retirados en grandes cantidades.

- Esto puede actuar como un límite adicional a la cantidad que los bancos pueden prestar.

- Por ejemplo, si todos los depósitos que mantiene un banco estuvieran en forma de cuentas de acceso instantáneo, como las cuentas corrientes, el banco podría correr el riesgo de que muchos de esos depósitos sean retirados en un corto periodo de tiempo.

Debido a que los bancos tienden a prestar por periodos de muchos meses o años, el banco podría no ser capaz de reembolsar todos esos depósitos; y enfrentaría una gran de riesgo de liquidez, Para reducir el riesgo de liquidez, los bancos intentan asegurar que algunos de sus depósitos sean fijos por cierto periodo de tiempo, o plazo 15,

Sin embargo, es probable que los consumidores exijan compensación por la inconveniencia de mantener depósitos de largo plazo, y es probable que estos sean más costosos para los bancos, lo que limita la cantidad de préstamos que los bancos desean hacer. Y como ya se comentó, si los bancos se protegen contra el riesgo de liquidez emitiendo obligaciones de largo plazo, esto puede destruir dinero directamente cuando las empresas pagan por ellos usando depósitos.

Los préstamos de los bancos individuales también son limitados por consideraciones de riesgo de crédito, Este es el riesgo para el banco de dar crédito a prestatarios que resultan ser incapaces de pagar sus préstamos. En parte, los bancos pueden protegerse contra el riesgo de crédito teniendo capital suficiente para absorber algunas pérdidas inesperadas sobre sus préstamos.

- Pero como los préstamos siempre implican algún riesgo de que los bancos incurran en pérdidas, el costode estas pérdidas se tendrá en cuenta cuando fijan el precio de los préstamos.

- Cuando un banco hace un préstamo, la tasa de interés que cobra normalmente incluye una compensación por el nivel promedio de pérdidas de crédito que el banco espera sufrir.

El tamaño de este componente de la tasa de interés será mayor cuando los bancos estiman que sufrirán pérdidas más altas, por ejemplo, cuando prestan a deudores hipotecarios con una alta relación préstamo-valor. Cuando los bancos amplían el crédito, es probable que aumente su pérdida esperada promedio por préstamo, lo que hace menos rentables esos préstamos.

Esto limita aún más la cantidad de préstamos que pueden hacer en forma rentable y, por tanto, el dinero que pueden crear. Las fuerzas del mercado no siempre llevan a que los bancos individuales se protejan suficientemente contra los riesgos de liquidez y de crédito. Por ello, la regulación prudencial busca asegurar que no tomen riesgos excesivos cuando hacen préstamos nuevos, incluso mediante requerimientos de capital y de posiciones de liquidez.

Estos requerimientos pueden actuar entonces como un freno adicional a la cantidad de dinero que los bancos comerciales crean haciendo préstamos. El marco de la regulación prudencial, junto con más detalles sobre el capital y la liquidez, se describe en Farag et al.

(2013). Hasta ahora, esta sección ha considerado el caso de un banco individual que hace préstamos adicionales ofreciendo tasas de interés competitivas sobre sus préstamos y depósitos. Pero si todos los bancos deciden simultáneamente tratar de hacer más préstamos, el crecimiento del dinero no se puede limitar de la misma manera.

Aunque un banco individual pueda perder depósitos con otros bancos, igualmente podría ganar algunos depósitos como resultado de los préstamos que hacen otros bancos. Hay numerosas razones para que muchos bancos elijan aumentar notablemente sus préstamos al mismo tiempo.

Por ejemplo, la rentabilidad del crédito a tasas de interés dadas puede aumentar debido a una mejora general de las condiciones económicas. Así mismo, los bancos pueden decidir prestar más si perciben que han disminuido los riesgos asociados a la concesión de préstamos a los hogares y compañías. A veces se argumenta que este tipo de desarrollo es una de las razones por las que se amplió tanto el crédito bancario en el periodo anterior a la crisis financiera 16,

Pero si esa percepción de un entorno menos riesgoso fuera injustificada, el resultado podría ser un sistema financiero más frágil 17, En el Reino Unido, una de las respuestas a la crisis ha sido la creación de una autoridad macroprudencial, el Comité de Política Monetaria (CPM), para identificar, supervisar y tomar medidas para reducir o suprimir riesgos que amenacen la resiliencia del sistema financiero como un todo 18,

RESTRICCIONES QUE SURGEN DE LA RESPUESTA DE LOS HOGARES Y LAS COMPAÑÍAS Además del conjunto de restricciones que limitan la creación de dinero por los bancos, también puede ser importante el comportamiento de los hogares y las compañías en respuesta a la creación de dinero por el sector bancario, como argumenta Tobin.

El comportamiento del sector privado no bancario influye en el impacto último de la creación de crédito por el sector bancario sobre la cantidad de dinero porque se puede crear más (o menos) dinero del que este sector desea mantener en relación con otros activos (como propiedades o acciones).

Como los hogares y las compañías que toman préstamos lo hacen porque desean gastar más, pasarán rápidamente ese dinero a otros cuando lo gastan. La respuesta de esos hogares y compañías determinará entonces la cantidad de dinero en la economía, y tiene implicaciones potenciales para el gasto y la inflación.

Hay dos principales posibilidades respecto de lo que podría ocurrir a los depósitos recién creados. La primera, como sugirió Tobin, que el dinero se destruya rápidamente si los hogares o compañías que lo reciben después de que se gasta el préstamo desean usarlo para pagar sus préstamos pendientes con los bancos.

- Esto a veces se denomina «teoría del reflujo» 19,

- Por ejemplo, quien compra vivienda por primera vez puede hacer una hipoteca para comprar una casa a una persona mayor que, a su vez, paga su hipoteca pendiente y va a vivir con su familia.

- Como se comentó antes, el pago de préstamos bancarios destruye dinero así como la concesión de préstamos lo crea.

Por ello, en este caso el balance de los consumidores retornaría a la posición en la que estaba antes de conceder el préstamo. La segunda posibilidad es que la creación de dinero adicional por los bancos pueda llevar a un mayor gasto en la economía. Para que el dinero recién creado se destruya debe pasar a hogares y compañías que tienen préstamos pendientes y desean pagarlos.

Pero este no siempre será el caso, pues las tenencias de activos y deudas tienden a variar notablemente entre individuos 20, En cambio, el dinero puede pasar inicialmente a hogares o compañías con tenencias positivas de activos financieros: la persona mayor ya puede haber cancelado su hipoteca, o una compañía que recibe dinero como pago ya puede tener activos líquidos suficientes para cubrir posibles desembolsos.

Pueden quedarse entonces manteniendo más dinero del que desean, e intentan reducir su «exceso» de tenencias de dinero aumentando su gasto en bienes y servicios. (En el caso de una compañía puede en cambio comprar otros activos de mayor rendimiento.) Estos dos escenarios de lo que le ocurre al dinero recién creado -ser destruido rápidamente o circular a través del gasto- tienen implicaciones muy diferentes para la actividad económica.

- En el segundo, el dinero puede seguir pasando entre diferentes hogares y compañías que, a su vez, pueden aumentar su gasto.

- Este proceso -a veces llamado efecto de «papa caliente»- puede llevar, si lo demás sigue igual, a un aumento de la presión inflacionaria en la economía 21,

- En cambio, si el dinero se destruye rápidamente como en el primer escenario, no habrá necesariamente efectos adicionales sobre la economía.

Esta sección hasta ahora ha analizado cómo pueden afectar las acciones de bancos, hogares y compañías la cantidad de dinero en la economía y por tanto, la presión inflacionaria. Pero el determinante último de las condiciones monetarias de la economía es la política monetaria del banco central.

POLÍTICA MONETARIA – LA RESTRICCIÓN ÚLTIMA A LA CREACIÓN DE DINERO Uno de los principales objetivos del Banco de Inglaterra es asegurar la estabilidad monetaria manteniendo la inflación de precios al consumidor en la línea de cumplir la meta del 2% fijada por el gobierno. Y, como se mostró en el recuadro de las páginas 9-10, durante algunos periodos de tiempo, las diversas medidas del dinero han crecido a una tasa similar a la del gasto nominal, la cual determina la presión inflacionaria en la economía en el mediano plazo.

De modo que establecer apropiadamente la política monetaria para cumplir la meta de inflación debería asegurar en últimas una tasa estable de creación de crédito y de dinero consistente con el cumplimiento de esa meta. Esta sección explica la relación entre política monetaria y diferentes tipos de dinero.

En tiempos normales, el CPM, igual que la mayoría de sus equivalentes en otros países, implementa la política monetaria fijando tasas de interés de corto plazo, específicamente fijando la tasa de interés que se paga por las reservas que los bancos comerciales mantienen en el banco central. Y puede hacerlo por la posición del Banco como proveedor monopólico de dinero del banco central en el Reino Unido.

Y es debido a que hay demanda de dinero del banco central -el medio último de compensación para los bancos, los creadores de dinero en sentido amplio- que el precio de las reservas tiene un impacto significativo sobre otras tasas de interés de la economía.

La tasa de interés que pueden obtener los bancos comerciales por el dinero colocado en el banco central influye en la tasa a la que están dispuestos a prestar en términos similares en los mercados de dinero; los mercados en los que el Banco y los bancos comerciales se prestan entre sí y a otras instituciones financieras.

Los detalles exactos del modo en que el Banco usa sus operaciones en el mercado de dinero para implementar la política monetaria han variado a través del tiempo, y los procedimientos operativos actuales del banco central difieren entre países, como se discute en Clews et al.

- 2010) 22,

- Las variaciones de las tasas de interés interbancarias operan, a su vez, a través de un conjunto más amplio de tasas de interés en los diferentes mercados y a plazos diferentes, incluidas las tasas de interés que los bancos cobran a los prestatarios por los préstamos y ofrecen a los ahorradores por los depósitos 23,

Influyendo en el precio del crédito de este modo, la política monetaria afecta la creación de dinero en sentido amplio. Esta descripción de la relación entre política monetaria y dinero difiere de la descripción de muchos manuales introductorios, donde los bancos centrales determinan la cantidad de dinero en sentido amplio a través de un «multiplicador monetario» variando activamente la exigencia de reservas 24,

Según esa concepción, los bancos centrales implementan la política monetaria eligiendo la cantidad de reservas. Y, debido a que se supone una relación estable entre dinero en sentido amplio y base monetaria, estas reservas se «multiplican» mediante una variación mucho mayor de los depósitos bancarios cuando los bancos incrementan los préstamos y depósitos.

Ningún paso de esa historia es una descripción exacta de la relación entre dinero y política monetaria en la economía moderna. Los bancos centrales normalmente no eligen una cantidad de reservas para lograr la tasa de interés de corto plazo deseada 25,

- En cambio, se centran en los precios, fijando tasas de interés 26,

- El Banco de Inglaterra controla las tasas de interés suministrando y remunerando las reservas a la tasa política escogida.

- El suministro de reservas y efectivo (que en conjunto forman la base monetaria) es determinado por la demanda de reservas de los bancos para compensar pagos y para satisfacer la demanda de efectivo de sus clientes; demanda que el banco central normalmente satisface.

Es entonces más probable que esta demanda de base monetaria sea una consecuencia y no una causa de que los bancos hagan préstamos y creen dinero en sentido amplio. Porque las decisiones de los bancos de conceder crédito se basan en la disponibilidad de oportunidades de préstamo rentables en cualquier momento.

- La rentabilidad de hacer préstamos depende de muchos factores, como ya se comentó.

- Uno de ellos, el costo de los fondos que enfrentan los bancos, que está relacionado estrechamente con la tasa de interés que se paga sobre las reservas, la tasa de política.

- En contraste, la cantidad de reservas que están en el sistema no limita la creación de dinero en sentido amplio a través del acto de hacer préstamos 27,

Este aspecto del multiplicador monetario a veces se justifica apelando a los requerimientos de reservas del banco central, que obligan a los bancos a mantener una cantidad mínima de reservas igual a una proporción fija de sus tenencias de depósitos. Pero los requerimientos de reservas no son hoy un aspecto importante de los marcos de política monetaria en la mayoría de las economías avanzadas 28,

- Es probable que una postura de política monetaria más laxa aumente la cantidad de dinero en sentido amplio reduciendo las tasas de préstamos y aumentando el volumen de préstamos.

- Y una mayor cantidad de dinero en sentido amplio, acompañada de un aumento del nivel de gasto en la economía, puede dar lugar a que los bancos y los clientes demanden más reservas y efectivo 29,

Así, la teoría del multiplicador monetario funciona en realidad en forma opuesta a la que se describe normalmente. FC – CREACIÓN DIRECTA DE DINERO EN SENTIDO AMPLIO CON LA POLÍTICA MONETARIA La sección anterior comentó por qué la política monetaria se puede ver como límite último a la creación de dinero por los bancos comerciales.

Pero los bancos comerciales pueden crear alternativamente una cantidad de dinero demasiado pequeña para que sea consistente con el cumplimiento de la meta de inflación. En tiempos normales, el CPM puede responder reduciendo la tasa política para promover más préstamos y, por tanto, más creación de dinero.

Pero, en respuesta a la crisis económica, el CPM redujo la tasa bancaria al 0,5%, el llamado límite efectivo inferior. Una vez las tasas de interés de corto plazo llegan al límite efectivo inferior, no es posible que el banco central proporcione más estímulo a la economía reduciendo la tasa a la que se remuneran las reservas 30,

- Una manera posible de proporcionar estímulo monetario adicional a la economía es recurrir a un programa de compra de activos (FC).

- Igual que las reducciones de las tasa del Banco, las compras de activos son un medio por el cual el CPM puede relajar la posición de política monetaria para estimular la actividad económica y cumplir su meta de inflación.

Pero el papel del dinero en las dos políticas no es el mismo. La FC desplaza el enfoque de política monetaria a la cantidad de dinero: el banco central compra una cantidad de activos, financiados por la creación de dinero en sentido amplio y un incremento correspondiente en la cantidad de reservas en el banco central.

- Los vendedores de activos se quedarán con los depósitos recién creados en vez de bonos del gobierno.

- Es probable que mantengan más dinero del que querrían, con respecto a otros activos que quieran mantener.

- Por ello querrán rebalancear sus portafolios, por ejemplo, usando los depósitos nuevos para comprar activos de mayor rendimiento, como bonos y acciones emitidas por las empresas, lo que provoca el efecto «papa caliente» ya mencionado.

Esto elevará el valor de esos activos y reducirá el costo para las empresas de recaudar fondos en estos mercados. Eso, a su vez, debe llevar a un mayor gasto en la economía 31, El modo en que funciona la FC difiere entonces de dos concepciones erróneas comunes de las compras de activos del banco central: que la FC implica dar «dinero gratuito» a los bancos y que el objetivo clave de la FC es aumentar el crédito bancario proporcionando más reservas al sistema bancario, como lo describiría la teoría del multiplicador monetario. EL VÍNCULO ENTRE LA FC Y LAS CANTIDADES DE DINERO La FC tiene un efecto directo sobre las cantidades de base monetaria y de dinero amplio debido al modo en que el Banco realiza sus compras de activos. La política busca comprar activos, bonos del gobierno, principalmente a compañías financieras no bancarias, como los fondos de pensiones o las compañías de seguros.

Consideremos, por ejemplo, la compra de mil millones de libras en bonos del gobierno a un fondo de pensiones. Una manera de realizar la compra sería que el Banco imprimiera mil millones de libras en billetes y los intercambiara directamente con el fondo de pensiones. Pero la transacción de billetes en tan grandes cantidades no es práctica.

Este tipo de transacciones se realiza, por tanto, usando formas electrónicas de dinero. Como el fondo de pensiones no mantiene una cuenta de reservas en el Banco de Inglaterra, se usa como intermediario al banco comercial en el que tiene una cuenta bancaria.

- El banco del fondo de pensiones acredita mil millones de libras de depósitos en la cuenta del fondo de pensiones a cambio de los bonos del gobierno.

- Esto se muestra en el primer panel de la gráfica 3,

- El Banco de Inglaterra financia su compra acreditando reservas en la cuenta del banco del fondo de pensiones; le da un pagaré al banco comercial (segunda fila).

El balance del banco comercial se amplía: las obligaciones de depósitos nuevos se emparejan con un activo en forma de reservas nuevas (tercera fila). DOS CONCEPCIONES ERRÓNEAS ACERCA DEL FUNCIONAMIENTO DE LA FC POR QUÉ LAS RESERVAS ADICIONALES NO SON «DINERO GRATUITO» PARA LOS BANCOS Mientras que las compras de activos del banco central involucran -y afectan- los balances de los bancos comerciales, el papel principal de esos bancos es el de intermediarios que facilitan la transacción entre el banco central y el fondo de pensiones.

Las reservas adicionales que se muestran en la gráfica 3 son simplemente un subproducto de esta transacción. A veces se argumenta que, debido a que son activos que mantienen los bancos comerciales y ganan intereses, estas reservas son «dinero gratuito» para los bancos. Aunque los bancos ganan intereses sobre las reservas recién creadas, la FC también crea una obligación acompañante del banco en forma de depósito del fondo de pensiones, sobre la que el mismo banco normalmente tendrá que pagar intereses.

En otras palabras, la FC deja a los bancos con un pagaré nuevo del banco central y también con un pagaré nuevo, de igual monto, a los consumidores (en este caso, el fondo de pensiones), y las tasas de interés de ambos dependen de la tasa del banco central.

- POR QUÉ LAS RESERVAS ADICIONALES NO SE MULTIPLICAN EN NUEVOS PRÉSTAMOS Y DINERO EN SENTIDO AMPLIO Como ya se señaló, el mecanismo de transmisión de la FC se basa en los efectos del dinero en sentido amplio recién creado, y no en los de la base monetaria.

- El inicio de esa transmisión es la creación de depósitos bancarios en el balance del tenedor de activos en el lugar de la deuda del gobierno ( gráfica 3, primera fila).

Es importante señalar que las reservas creadas en el sector bancario ( gráfica 3, tercera fila) no juegan un papel central. Porque, como se explicó antes, los bancos no pueden prestar reservas directamente. Las reservas son un pagaré del banco central a los bancos comerciales.

- Esos bancos las pueden usar para hacer sus pagos mutuos, pero no las pueden «prestar» a los consumidores, quienes no mantienen cuentas de reservas en el banco central.

- Cuando los bancos hacen préstamos adicionales estos se compensan con depósitos adicionales; y la cantidad de reservas no cambia.

- Además, las nuevas reservas no se multiplican mecánicamente en préstamos y depósitos nuevos como predice la teoría del multiplicador monetario.

La FC aumenta el dinero en sentido amplio sin provocar directamente, o requerir, un aumento del crédito. Mientras que la primera etapa de la teoría del multiplicador monetario se mantiene durante la FC -la posición monetaria determina mecánicamente la cantidad de reservas-, las reservas recién creadas, por sí mismas, no alteran significativamente los incentivos para que los bancos creen nuevo dinero en sentido amplio haciendo préstamos.

- Es posible que la FC pueda afectar indirectamente los incentivos que enfrentan los bancos para hacer préstamos nuevos, por ejemplo, reduciendo sus costos de financiación o aumentando el volumen de crédito fomentando la actividad 32,

- Pero igualmente, la FC podría llevar a que las compañías paguen el crédito bancario, si emitieran más bonos o acciones y usaran esos fondos para pagar los préstamos bancarios.

En suma, es por tanto posible que la FC aumente o reduzca la cantidad de crédito bancario en la economía. Sin embargo, no se espera que estos canales sean parte clave de su transmisión: en cambio, la FC funciona eludiendo al sector bancario, en busca de aumentar directamente el gasto del sector privado 33,

CONCLUSIÓN Este artículo describe cómo se crea el dinero en la economía moderna. La mayor parte del dinero en circulación es creada, no por las imprentas del Banco de Inglaterra sino por los bancos comerciales: los bancos crean dinero cada vez que hacen un préstamo a cualquier participante en la economía o compran un activo a los consumidores.

Y en contraste con las descripciones de algunos manuales, el Banco de Inglaterra no controla directamente la cantidad de dinero en sentido amplio ni la base monetaria. No obstante, el Banco de Inglaterra aún puede influir en la cantidad de dinero en la economía.

En tiempos normales influye estableciendo la política monetaria; a través de la tasa de interés que paga sobre las reservas que los bancos comerciales mantienen en el Banco de Inglaterra. Más recientemente, sin embargo, con una tasa bancaria restringida por el límite efectivo inferior, el programa de compras de activos del Banco de Inglaterra ha intentado aumentar la cantidad de dinero en sentido amplio en circulación.

Esto a su vez afecta los precios y las cantidades de un conjunto de activos de la economía, incluido el dinero. Pie de página 1 En este artículo se usan los términos «bancos» y «bancos comerciales» para referirse a los bancos y sociedades de construcción en conjunto.2 Un corto video explica algunos temas esenciales de este artículo,,3 Una extensa literatura reconoce la naturaleza «endógena» de la creación de dinero en la práctica; ver, p.

- Ej., Moore (1988), Howells (1995) y Palley (1996).4 La definición de dinero en sentido amplio que usa el Banco de Inglaterra, M4 ex, incluye una gama de obligaciones del banco más amplia que los depósitos regulares; para más detalles, ver Burgess y Janssen (2007).

- Por simplicidad, este artículo describe todas esas obligaciones como depósitos.

El recuadro posterior da detalles del conjunto de agregados monetarios populares en el Reino Unido.5 Cerca del 6% del dinero en circulación está constituido por monedas, que se producen en la Casa de Acuñación Real. De los billetes que circulan en la economía del Reino Unido, algunos son emitidos por ciertos bancos comerciales de Escocia e Irlanda del Norte.6 En diciembre de 2013.7 El dinero de estilógrafo se analiza en Tobin (1963), quien lo menciona en el contexto de una argumentación referente a que en la práctica los bancos no pueden crear cantidades ilimitadas de dinero.8 Parte de la confusión puede provenir del uso del término «reservas» entre algunos economistas cuando se refieren al «exceso de reservas»: mantener saldos superiores a los que exigen los requerimientos de reservas regulatorios.

- En este contexto, «prestar reservas» puede ser una forma abreviada de describir el proceso de aumento de préstamos y depósitos hasta que el banco alcanza su relación máxima.

- Como no hay requerimientos de reservas en el Reino Unido, ese proceso es menos relevante para los bancos del Reino Unido.9 La caída del crédito bancario en el Reino Unido desde 2008 es una razón importante para que el crecimiento del dinero en la economía haya sido mucho menor que en los años anteriores a la crisis, como se discute en Bridges et al.

(2011) y Butt et al. (2012).10 Por esta razón las tenencias de algunos bonos del gobierno se cuentan para el cumplimiento de los requerimientos prudenciales de liquidez, como describen en más detalle Farag et al. (2013).11 En el diagrama de un balance como el de la gráfica 1, una compra de bonos del gobierno a los consumidores por parte de los bancos estaría representada por un cambio en la composición de activos de los consumidores de bonos del gobierno a depósitos y un aumento de depósitos y bonos del gobierno en el balance de los bancos comerciales.12 Las compras de bonos del gobierno por los bancos comerciales y su emisión de deuda de largo plazo y capital tuvieron gran influencia en el crecimiento del dinero en sentido amplio durante la crisis financiera, como se discute en Bridges et al.

(2011) y Butt et al. (2012).13 Tobin (1963) argumentó que los bancos no poseen un «jarro de la viuda», aludiendo a una historia bíblica (primero referenciada en economía por John Maynard Keynes) en la que una viuda puede llenar milagrosamente un jarro de aceite durante una hambruna. Tobin argumentó que había límites a la cantidad de préstamos que podían corresponder automáticamente a depósitos.14 Para una explicación de cómo fijan los bancos los precios de los préstamos nuevos, ver Button et al.

(2010).15 Los bancos también se protegen contra el riesgo de liquidez manteniendo activos líquidos (incluidas reservas y efectivo), que se pueden usar directamente para cubrir desembolsos, o convertir rápidamente y a bajo costo en los activos que puedan.

- Aunque si los bancos compran activos líquidos como bonos del gobierno a entidades no bancarias, esto podría crear más depósitos.16 Ver, por ejemplo, Haldane (2009).17 Tucker (2009) analiza la posibilidad de tal «ilusión de riesgo» en el sistema financiero.18 Tucker et al.

- 2013) describen las nuevas facultades de diseño de políticas macroprudenciales en el Reino Unido a raíz de la reciente crisis financiera.19 Ver Kaldor y Trevithick (1981).20 Ver Kamath et al.

(2011).21 Este mecanismo se explica en más detalle en Laidler (1984), Congdon (1992,2005), Howells (1995), Laidler y Robson (1995), Bridges et al. (2011) y Bridges y Thomas (2012).22 El marco para las operaciones del Banco en los mercados de dinero se establece en el «Libro Rojo» del Banco, disponible en,

Los desarrollos recientes en los mercados de dinero se analizan en Jackson y Sim (2013).23 Bank of England (1999) analiza en más detalle el mecanismo de transmisión de la política monetaria.24 Benes y Kumhof (2012) discuten en más detalle el mito del multiplicador monetario.25 Como se analiza en Disyatat (2008).26 Bindseil (2004) explica en detalle cómo funciona la implementación de la política monetaria a través de las tasas de interés de corto plazo.27 Carpenter y Demiralp (2012) muestran que las variaciones de la cantidad de reservas no están relacionadas con las variaciones de la cantidad de préstamos en Estados Unidos.28 Actualmente, el Banco de Inglaterra no hace requerimientos formales de reservas, por ejemplo.

(Requiere que los bancos mantengan en el Banco una proporción de la «relación efectivo a depósitos» sin intereses para un subconjunto de sus obligaciones. Pero la función de esta relación efectivo a depósitos no es operativa. Su único propósito es proporcionar ingresos al Banco.) Bernanke (2007) analiza por qué los requerimientos de reservas no son hoy una restricción como en el pasado en Estados Unidos.29 Kydland y Prescott (1990) encontraron que los agregados de dinero en sentido amplio impulsaron el ciclo, mientras que los agregados de la base monetaria tendieron a retrasar ligeramente el ciclo.30 Si el banco central redujera las tasas de interés significativamente por debajo de cero, los bancos podrían cambiar sus reservas bancarias por efectivo, el cual pagaría una tasa de interés más alta (de cero o ligeramente inferior después de tener en cuenta los costos de almacenar efectivo).

- O, dicho de otra manera, la demanda de reservas del banco central desaparecería, de modo que el banco central ya no podría influir en la economía variando el precio de esas reservas.31 Las formas en que la FC afecta la economía se cubren en más detalle en Benford et al.

- 2009), Joyce et al.

- 2011) y Bowdler y Radia (2012).

El papel de dinero más específicamente se describe en Bridges et al. (2011), Bridges y Thomas (2012) y Butt et al. (2012).32 Un mecanismo similar por medio del cual la FC puede aumentar el crédito bancario permitiendo que los bancos atraigan más fondos estables se analiza en Miles (2012).33 Estos canales, junto con el efecto de la FC sobre el crédito bancario más en general, se discuten en detalle en un recuadro de Butt et al.

2012). REFERENCIAS BIBLIOGRÁFICAS 1. Astley, M. y A. Haldane. «Money as an indicator», Bank of England working paper No.35, 1995.2. Bank of England. «The transmission mechanism of monetary policy», 1999,,3. Benes, J y M. Kumhof. «The Chicago Plan revisited», IMF working paper No.12/202, 2012.4. Benford, J.; S.

Berry, K. Nikolov, M. Robson y C. Young. «Quantitative easing», Bank of England Quarterly Bulletin 49, 2, 2009, pp.90-100.5. Bernanke, B. «The financial accelerator and the credit channel», speech at a conference on The Credit Channel of Monetary Policy in the Twenty-first Century, Federal Reserve Bank of Atlanta, 2007.6.

- Bindseil, U.

- The operational target of monetary policy and the rise and fall of the reserve position doctrine», ECB working paper No.372, 2004.7.

- Bowdler, C. y A. Radia.

- Unconventional monetary policy: the assessment», Oxford Review of Economic Policy 28, 4, 2012, pp.603-621.8.

- Bridges, J.; N.

- Rossiter y R.

Thomas. «Understanding the recent weakness in broad money growth», Bank of England Quarterly Bulletin 51, 1, 2011, pp.22-35.9. Bridges, J. y R. Thomas. «The impact of FC on the UK economy-Some supportive monetarist arithmetic», Bank of England working paper No.442, 2012.10.

- Brigden, A. y P. Mizen.

- Money, credit and investment in the UK industrial and commercial companies sector», The Manchester School 72, 1, 2004, pp.72-79.11.

- Burgess, S. y N. Janssen.

- Proposals to modify the measurement of broad money in the United Kingdom: A user consultation», Bank of England Quarterly Bulletin 47, 3, 2007, pp.402-414.12.

Butt, N.; S. Domit, L. Kirkham, M. McLeay y R. Thomas. «What can the money data tell us about the impact of FC?», Bank of England Quarterly Bulletin 52, 4, 2012, pp.321-131.13. Button, R.; S. Pezzini y N. Rossiter. «Understanding the price of new lending to households», Bank of England Quarterly Bulletin 50, 3, 2010, pp.172-182.14.

- Capie, F y A. Webber.

- A monetary history of the United Kingdom, 1870-1982, vol.1, Routledge, 1985.15.

- Carpenter, S. y S. Demiralp.

- Money, reserves, and the transmission of monetary policy: Does the money multiplier exist?», Journal of Macroeconomics 34, 1, 2012, pp.59-75.16.

- Clews, R.; C.

- Salmon y O. Weeken.

«The Bank’s money market framework», Bank of England Quarterly Bulletin 50, 4, 2010, pp.292-301.17. Congdon, T. Reflections on monetarism, Oxford, Clarendon Press, 1992.18. Congdon, T. «Money and asset prices in boom and bust», Institute of Economic Affairs, Hobart paper No.152, 2005.19.

Disyatat, P., «Monetary policy implementation: misconceptions and their consequences», BIS working paper No.269, 2008.20. Farag, M.; D. Harland y D. Nixon. «Bank capital and liquidity», Bank of England Quarterly Bulletin 53, 3, 2013, pp.201-215.21. Friedman, M. Inflation: Causes and consequences, Bombay y Nueva York, Asia Publishing House, 1963.22.

Haldane, A. «Why banks failed the stress test», 2009,,23. Hancock, M. «Divisia money», Bank of England Quarterly Bulletin, primavera de 2005, pp.39-46.24. Hills, S.; R. Thomas y N. Dimsdale. «The UK recession in context – What do three centuries of data tell us?», Bank of England Quarterly Bulletin 50, 4, 2010, pp.277-291.25.

- Howells, P.

- The demand for endogenous money», Journal of Post Keynesian Economics 18, 1, 1995, pp.89-106.26.

- Jackson, C. y M. Sim.

- Recent developments in the sterling overnight money market», Bank of England Quarterly Bulletin 53, 3, 2013, pp.223-232.27.

- Joyce, M.; M. Tong y R.

- Woods, «The United Kingdom’s quantitative easing policy: Design, operation and impact», Bank of England Quarterly Bulletin 51, 3, 2011, pp.200-212.28.

Kaldor, N. y J. Trevithick. «A Keynesian perspective on money», Lloyds Bank Review, enero de 1981, pp.1-19.29. Kamath, K.; K. Reinold, M. Nielsen y A. Radia. «The financial position of British households: Evidence from the 2011 NMG Consulting survey», Bank of England Quarterly Bulletin 51, 4, 2011, pp.305-318.30.

Ydland, F. y E. Prescott. «Business cycles: Real facts and a monetary myth», Federal Reserve Bank of Minneapolis Quarterly Review 14, 2, 1990, pp.3-18.31. Laidler, D. «The buffer stock notion in monetary economics», The Economic Journal 94, Supplement: Conference Papers, 1984, pp.17-34.32. Laidler, D. y W.

Robson. «Endogenous buffer-stock money», Credit, interest rate spreads and the monetary policy transmission mechanism, Session 3, conference on The Transmission of Monetary Policy held at the Bank of Canada in November 1994, 1995, 33. Miles, D. «Asset prices, saving and the wider effects of monetary policy», 2012,,43.

Mitchell, B.R. British historical statistics, Cambridge, Cambridge University Press, 1988.35. Moore, B. Horizontalists and verticalists: The macroeconomics of credit money, Cambridge University Press, 1988.36. Palley, T. Post Keynesian economics: Debt, distribution and the macro economy, Macmillan, 1996.37.

Sefton, J. y M. Weale. Reconciliation of national income and expenditure: Balanced estimates of national income for the United Kingdom, 1920-1990, Cambridge, Cambridge University Press, 1995.38. Singh, M. «Collateral and monetary policy», IMF working paper No.13/186, 2013.39.

- Solomou, S.N. y M.

- Weale, «Balanced estimates of UK GDP 18701913», Explorations in Economic History 28, 1, 1991, pp.54-63.40.

- Thomas, R.

- The demand for M4: a sectoral analysis, Part 1 – the personal sector», Bank of England working paper No.61, 1997a.41.

- Thomas, R.

- The demand for M4: A sectoral analysis, Part 2 – The corporate sector», Bank of England working paper No.62, 1997b.42.

Tobin, J. «Commercial banks as creators of ‘money'», Cowles Foundation discussion papers No.159, 1963.43. Tucker, P. «The debate on financial system resilience: Macroprudential instruments», 2009,,44. Tucker, P.; S. Hall y A. Pattani. «Macroprudential policy at the Bank of England», Bank of England Quarterly Bulletin 53, 3, 2013, pp.192-200.

¿Qué es lo que le da valor al dinero?

Febrero 2018, Ciudad de México – El valor de tu dinero está relacionado con la cantidad de cosas que puedes comprar con él. Esta cantidad depende del precio de las cosas que piensas adquirir. Cuando mucha gente quiere comprar lo mismo, el precio aumentará.

- Sin embargo, cuando hay lo suficiente y alcanza para todos, su precio tiende a mantenerse estable o a bajar.

- Los precios dependen de la oferta y demanda que existe en la economía.

- Es normal que mientras algunos precios bajan, otros suban.

- Cuando hay mucho dinero en la economía, las personas gastan más, quieren comprar más de lo que se puede producir, provocando que los precios tiendan a subir.

La demanda supera por mucho a la oferta, los precios en general suben y el valor del dinero disminuye. Esto es inflación. La gente ahorra menos y gasta más pensando que en el futuro podrá comprar menos con su dinero. Para mantener su nivel de vida, la gente necesitará que le paguen más por su trabajo, lo que aumentará el costo de producción; esto a su vez hace que los precios vuelvan a aumentar.

- Este círculo vicioso se conoce como espiral inflacionaria.

- Con inflación alta, la economía dejará de operar de manera eficiente.

- Se dificulta comparar precios y ahorrar, ya que las personas no tendrán el ingreso suficiente.

- Las empresas no pueden hacer planes para el futuro y dejan de invertir, y en consecuencia de generar empleos.

El otro extremo, es la deflación y ocurre cuando la gente gasta menos por lo que las empresas bajan sus precios con tal de vender y no tener pérdidas. Sin embargo, las personas esperarán a que los precios tiendan a caer más, generando una espiral deflacionaria.

- En una economía en deflación, las empresas registran pérdidas por una baja en las ventas y comienzan a producir menos por lo que tendrán que despedir gente y la actividad económica comenzará a sufrir una desaceleración, aumentando el desempleo.

- Tanto la inflación como la deflación afectan negativamente a la economía, a los negocios y a las personas.

Es por ello que el trabajo más importante del Banco de México es asegurar la estabilidad de precios para mantener el valor de nuestro dinero. Esta es sólo una de las muchas maneras en la que el Banco protege el valor de nuestro dinero. —Banco de México Si quieres aprender más sobre estos temas ¡Visita Banxico Educa! educa.banxico.org.mx

- Además te daremos algunos consejos sobre cómo utilizar los créditos en esta época y no endeudar tu bolsillo.

- Para empezar, ¿por qué el Banco de México aumentó la tasa de interés? Una de las funciones de los Bancos Centrales del mundo, incluyendo a Banxico, es mantener la estabilidad de la inflación, así como tratar de controlarla en caso de que tienda a aumentar.

- Actualmente, gran parte del mundo vive un aumento inflacionario muy preocupante, esto debido a algunos factores como el rompimiento de las cadenas de suministro, que ha provocado que la oferta de productos y materia prima se encuentre limitada.

- Otro de los factores se debe a los conflictos políticos o armados entre algunas naciones, lo cual hace que los mercados y las economías entren en incertidumbre.

- Es por ello que el ahorro siempre es importante para contar con una buena salud financiera.

- ¿Qué pasa si adquiero un nuevo crédito en esta época? En caso de que estés pensando en contratar un crédito, lo primero que debes revisar es si dicho producto financiero se encuentra ligado a la TIIE (Tasa de Interés Interbancaria de Equilibrio), ya que esta sigue el comportamiento de la tasa de referencia de Banxico.

- La tasa de interés anual promedio o referencial para los depósitos a plazo es de 6,35% en diciembre de 2022.

- Los rendimientos que pueden recibir los ahorristas por su dinero van desde 4,9% anual hasta 8,4% anual, según el plazo de la póliza.

- Los clientes que realizan depósitos a más largo plazo reciben más intereses por su dinero.

- Los recursos financieros constituyen el capital de la empresa, el cual puede ser de propiedad de los accionistas o de terceros.

- El capital de los accionistas constituye el capital propio de la empresa, el cual est formado por el aporte inicial y las utilidades que reporta el negocio.

- El capital de terceros son las deudas aportadas por los acreedores, los cuales bsicamente son proveedores de la empresa o entidades financieras que otorgan crditos.

- De acuerdo a dicha Ley, el Sistema Financiero est formado por la Banca Mltiple, las Empresas Financieras, las Empresas de Arrendamiento Financiero y las Entidades Estatales, segn se seala en la figura 1.

- El negocio bancario se refiere bsicamente a los bancos, es decir a la Ban ca Mltiple.

- Figura 1 Esta ley establece el capital mnimo requerido para la operacin de cada tipo de entidad financiera y las actividades que debe realizar.

- El porcentaje de captacin que se destina como Encaje depende del tipo de moneda, en moneda nacional o en moneda extranjera y forma parte de la Poltica Crediticia que aplique el gobierno de turno a travs del BCRP.

- Margen Financiero = Rendimiento de las Colocaciones – Costo de las Captaciones Para ilustrar el clculo y la importancia del Margen Financiero, consideremos los siguientes valores: costo de captacin 10% anual, rendimiento de colocaciones 22% anual y rendimiento de depsitos en el BCRP 4% anual y Tasa de Encaje Legal 15%.

- Si no hubiera Encaje, el Margen Financiero del caso tomado como ejemplo sera 12% anual, que es la diferencia entre el rendimiento de las colocaciones a los clientes (22% anual) y el costo de las captaciones (10% anual).

- A mayor Encaje dicho Margen se reduce, el cual en cierta medida puede ser compensada con el rendimiento que pague el BCRP por los fondos en Encaje.

- Estas ganancias a su vez permitirn a los propietarios del Banco recuperar su aporte de capital con una rentabilidad apropiada y un riesgo adecuado.

- Cuadro 1 De otro lado, es de anotar que el Encaje Legal es un instrumento de Poltica Crediticia de suma importancia para el sistema financiero y el mundo empresarial.

- Si el encaje disminuye se observa el efecto inverso.

- De esta manera, la autoridad monetaria, el BCRP, regula la disponibilidad del crdito y por ende la tasa de inters.

- Sin embargo, las tasas de inters se pactan libremente de acuerdo a las condiciones del mercado.

- El BCRP establece para el Encaje Legal una tasa determinada que usualmente es baja, el criterio tradicional es mantener en «reserva o garanta» parte de los depsitos captados por los Bancos.

- Las captaciones que realicen los bancos desde fuentes externas al pas no estn afectan al Encaje.

- Para un Banco es fundamental la captacin de recursos financieros en las mejores condiciones, tanto en tipo de moneda, como en tasa de inters y plazos de devolucin.

- Una mixtura de fondos disponibles contribuir a brindar a los demandantes de crditos una diversidad de servicios bancarios y en las mejores condiciones.

- Dichas entidades, al constituir su cartera de inversiones, incorporan en la misma depsitos bancarios, bajo el concepto de rentabilidad y riesgo adecuados.

- Como ilustracin, se tiene que las AFP al 31 de diciembre de 2000, administraron fondos de los trabajadores por S/.9 700 millones, equivalente a US$2 771 millones, de los cuales, el 40% se encontraba depositado en las entidades del Sistema Financiero Nacional.

- Es de anotar que en el ao 1997, se tena en total 25 Bancos.

- Desde esa fecha, han ingresado al sistema dos nuevos bancos: Mi Banco y Standard Chartered.

- Otras entidades se han liquidado o integrado a otros Bancos, dando lugar a los 18 Bancos que figuran en el ao 2000.

- Segn el Diagrama E, en el ao 1997 el liderazgo del sistema estaba a cargo de los bancos: De Crdito, Wiese y Continental.

- Corresponde a instituciones con un mayor riesgo relativo dentro de la categora.

- El sistema financiero nacional se encuentra en un proceso de reestructuracin, sin embargo la captacin de depsitos y las colocaciones en crditos est concentrada en cuatro a cinco Bancos, a este nivel no se han observado cambios en los ltimos tres aos.

- Los Estados tienen acreedores, esto es, personas físicas o jurídicas que han invertido en él y a los que hay que devolver el dinero con intereses.

- Si llegado el momento, el país no dispone de dinero suficiente para afrontar los compromisos de pago, entonces suspende pagos y se considera que entra e ‘defalult’.

- El dinero físico (billetes y monedas) es fabricado por las casas de la moneda o cecas,

- Estas entidades fabrican las cantidades y tipos de billetes o monedas que le solicite el Banco Central para ser distribuido a los bancos comerciales.

- Además de emitir o drenar liquidez del sistema, los bancos centrales, por medio de los bancos comerciales, se encargan de retirar las monedas y billetes deteriorados y sustituirlos por unos nuevos.

- En este último caso, el BCE puede realizar compras de activos financieros, como bonos públicos o privados.

- También puede proporcionar financiación a los bancos en cuantías predeterminadas.

- Estos activos financieros que el BCE obtiene pasarán a ser parte de su balance en el activo.

- Realmente el BCE no imprime nuevos billetes para adquirir estos activos, sino que crea dinero electrónicamente en forma de reservas bancarias.

- Una de las principales funciones de estas instituciones es la intermediación financiera,

- Esto consiste en servir como conexión entre las personas y empresas con excedentes de recursos (agentes superavitarios) y aquellas con necesidades de financiamiento para desarrollar alguna actividad (agentes deficitarios).

¿Quién creó el dinero y porqué?

De acuerdo, para darle un valor a algunos objetos y poder cambiarlos por lo que cada uno necesitaba o deseaba. Así, a través del tiempo y en diversas comunidades, ciertos objetos y alimentos: conchas, plumas, tabaco, pieles, granos y sal, fueron utilizados como dinero para comprar y vender mercancía.

¿Cuál es el activo más importante de un banco?

Su actividad principal consiste en captar dinero de los ahorradores y prestárselo a aquéllos que lo solicitan. Por tanto, el ACTIVO de un banco es el dinero que presta.

¿Cómo afecta la inflación a los bancos?

Te decimos cómo protegerte. Seguramente habrás leído que el Banco de México (Banxico) subió la tasa de interés de referencia, esto con el objeto de contener la inflación, pero ¿no sabes si esa decisión afectará tus finanzas?; no te preocupes, en este artículo te lo explicaremos.

Para lograrlo, una de las estrategias es subir la tasa de interés de referencia, esto tiene como finalidad encarecer el costo del dinero para reducir el consumo interno, en otras palabras, se busca que las personas disminuyan su consumo y gastos para poder frenar el alza de los precios.

Es por esta razón que Banxico tomó la decisión de subir la tasa de interés de referencia, con un incremento de 75 puntos base (0.75) por primera vez en la historia nacional, buscando reducir la inflación y ubicarla en 3%. Además, con esta acción, también pretende proteger y mantener el poder adquisitivo de las familias mexicanas.

¿Cómo afecta los créditos? Si bien aumentar la tasa de interés tiene buenos motivos, esta decisión también tiene repercusiones en algunos créditos, ya que los Bancos utilizan la tasa de referencia para determinar el costo al prestar dinero, es decir, esto determina los intereses que los bancos cobran por los créditos que otorga a sus clientes.

No obstante, lo anterior no aplica para todos los créditos, ya que en el mercado existen dos grandes rubros de este producto. Los primeros son los patrimoniales (por ejemplo, las hipotecas y los créditos de auto), donde una de sus características es que tienen una tasa fija, es decir, la tasa de interés no puede incrementar, aún con el aumento realizado por Banxico, debido a que la tasa quedó fijada durante toda la vigencia del préstamo.

En el segundo rubro se encuentran los créditos de nómina o personales, créditos para las empresas y las tarjetas de crédito, los cuales tienen en común el manejo de una tasa de interés variable, este es un valor que se encuentra respaldado con la tasa de referencia establecida por Banxico, por lo que cualquier modificación tiene un impacto en la tasa de estos productos financieros.

Es así que aquellos usuarios que no son totaleros, es decir, que no pagan el total de la deuda calculada por mes, de su tarjeta de crédito, pagarán intereses más altos sobre el saldo insoluto. Y es que, de acuerdo con el Banco de México, el 40.7% de las personas con tarjetas de crédito recurren al pago mínimo o realizan pagos menores del total de su deuda, por lo que sus Bancos les terminan cobrando intereses.

Es a este grupo de usuarios a los que sí les afectará el aumento en la tasa de interés, mientras que el 59.3% de usuarios que sí son totaleros no tendrían por qué preocuparse. En el caso de las empresas que tienen un crédito de cuenta corriente, revolvente, u otro, también hay malas noticias para ellos, ya que tendrán un impacto negativo respecto a la cantidad del dinero que pagarán por los intereses, debido a que la tasa será más alta.

Sin embargo, no todo son malas noticias ya que las personas que cuentan con ahorros tendrán mayores rendimientos, aún con el anuncio de Banxico. En otras palabras, todas aquellas personas que tiene inversiones en Cetes y otros instrumentos de inversión, tendrán mayores ganancias.

No obstante, de acuerdo con personas expertas en el tema, se recomienda a las y los interesados en adquirir una casa o automóvil por medio de un crédito, hacerlo lo antes posible, ya que estos productos no han sufrido variaciones sustanciales en sus tasas, es decir, no han enfrentado mayores tasas de interés.

Por el contrario, para las y los usuarios que desean contratar un crédito que maneja una tasa variable, deben tener en consideración que pagarán mayores intereses y que es posible que eso disminuya el otorgamiento del crédito. Es decir, cuando sube la tasa de referencia pueden ocurrir dos escenarios: en el primero disminuye la intensión de los inversionistas, empresas y consumidores de contratar un crédito debido al aumento del costo financiero; y segundo: los Bancos se vuelven más selectivos al otorgar dichos prestamos, a causa del riesgo del incremento de la tasa moratoria.

Consejos para hacer buen uso del crédito en época de inflación. • Si cuentas con un crédito, te recomendamos revisar los términos o condiciones actuales, esto te ayudará a prevenir y contemplar cuánto terminarás pagando. • En caso de contar con una tarjeta de crédito es muy importante que la uses de forma responsable.

Evalua tu capacidad de pago y endeudamiento; haz compras a meses sin intereses y sé «totalero» o al menos pagar más del mínimo. • Si está en tus posibilidades, comienza a invertir en instrumentos de deuda; es la forma de proteger a tu dinero para que este no pierda valor. Puedes invertir en Certificados de la Tesorería de la Federación (Cetes) o Pagares con Rendimiento Liquidable al Vencimiento (PRLV).

• Si vas a adquirir un crédito, compara los que ofrecen las instituciones financieras y adquiere el que más te convenga. Para ello puedes apoyarte en nuestro sitio Revisa, Compara, Decide, en el link https://www.condusef.gob.mx/?p=revisa-compara-decide https://revista.condusef.gob.mx/wp-content/uploads/2022/09/inflacion_270.pdf

¿Qué tipo de tasa interés pagan los bancos a los ahorristas?

Los bancos y cooperativas ofrecen mayores tasas de interés a los depositantes para incentivar el ahorro, que se ha desacelerado. – Las tasas de interés que pagan las entidades financieras a los ahorristas están subiendo y en diciembre de 2022 alcanzaron un récord, que no se registraba desde noviembre de 2020.