| Información proporcionada por: GOBERNACIÓN DE VALLE DEL CAUCA http://www.valledelcauca.gov.co |

|

/td> Última actualización: 3-Enero-2022

table>

ValorarDeclaración que están obligados a presentar los importadores o distribuidores de licores, vinos, aperitivos y similares por los productos extranjeros introducidos para distribución, venta, permuta, publicidad, donación o comisión y por los retiros para autoconsumo, en la respectiva entidad territorial.

¿Cuánto es el impuesto al consumo de licores en Colombia?

El componente ad valórem del impuesto al consumo de licores, aperitivos y similares, se liquidará aplicando una tarifa del 25% sobre el precio de venta al público, antes de impuestos y/o participación, certificado por el DANE.

¿Cuánto es el impuesto del alcohol en Panamá?

18.00) por litro de bebida, el impuesto selectivo al consumo será sobre una tasa lineal de diez centesimos y medio de balboa (B/.0.105) por grado de contenido de alcohol por volumen por litro de bebida. Artículo 2.

¿Qué es el impuesto al consumo de licores?

El componente ad valorem del impuesto al consumo de licores, aperitivos y similares, se liquidará aplicando una tarifa del 25% sobre el precio de venta al público, antes de impuestos y/o participación, certificado por el DANE.

¿Quién paga el impuesto al consumo de licores?

Así, el impuesto lo paga únicamente el importador o productor, cuando entrega los licores en planta o en fábrica para su distribución, venta o consumo, y a favor del municipio donde se realiza ese consumo.

¿Cuál es el impuesto del vino?

La legislación en España no es nada clara en el gravamen del vino. Como alimento que es, podría ir al 10%, al igual que otros que se consideran básicos. Sin embargo, cuando compras una botella en cualquier establecimiento, estás pagando un 21% de IVA.

¿Qué impuestos pagan los vinos?

El Consejo Mexicano Vitivinícola (CMV) alertó que la propuesta de sumar un impuesto a la venta de bebidas alcohólicas afectará la producción, se perderán empleos, y el vino nacional se alejará de la meta de tener 50 por ciento del mercado. «Estamos en contra de este tipo de iniciativas, el hecho de un impuesto no a favor del incremento del consumo de vino, cuando volteamos a ver, el vino nace de lo que es la agricultura, y el hecho de que seamos recortados con 27 por ciento respecto a presupuestos y apoyos al campo es algo que afecta y si le cuelgas un impuesto después, también tiene un impacto negativo «, pronunció Hans Backhoff, presidente del CMV.

La propuesta del impuesto de venta al consumidor también afecta a los mezcaleros, quienes denuncian que un impuesto de esta naturaleza genera un incentivo contrario a lo originalmente previsto, debido a que algunos productos y puntos de venta migrarán al mercado ilegal e informal mismos que se fortalecerán y por ello, la recaudación será menor para el gobierno los Estados.

«Este impuesto sería adicional a los impuestos federales al 53 por ciento de IEPS, 16 por ciento de IVA, del 30 al 33 por ciento de ISR con el que el mezcal se encuentra gravado actualmente, mismos que incrementan en más del 100 por ciento el precio del Mezcal convirtiéndolo en la bebida más cara de México», indicó Hipócrates Nolasco, presidente del Consejo Regulador del Mezcal (CRM).

- Eso impide que los comercializadores y mezcaleros artesanales y ancestrales se integren a la formalidad», agregó al respecto.

- La propuesta para sumar un impuesto del 4.5 por ciento a la venta de bebidas alcohólicas está en las Cámaras de Diputados de Jalisco, Guanajuato, Oaxaca y Ciudad de México; es decir, este impuesto sería estatal y solo se pagaría en las entidades que lo acaten.

Actualmente las botellas de vino pagan 26 por ciento del IEPS sobre el impuesto total y adicional un IVA del 16 por ciento, un acumulado de 42 por ciento de impuesto al que se sumaria el 4.5 por ciento de gravamen por venta al consumidor. «Si esto sucede, se frena la producción, porque esto es lo que sucede con estás iniciativas de impuestos, estamos básicamente cediendo el lugar a los vinos importados, hoy en día tenemos el 30 por ciento ‘del pastel’, nos vamos a quedar cada vez con menos participación», apunto Backhoff.

«Nos afecta por el consumo, un tema de competitividad, nos volvemos menos competitivos, el vino mexicano es más barato en otros países que aquí», añadió. En 2018, las empresas de vino mexicanas produjeron 14 millones de cajas en 6 mil 500 hectáreas de los 13 estados donde se cultiva y procesa, como Baja California, Coahuila, Querétaro, Chihuahua, Guanajuato, Aguascalientes, Zacatecas, San Luis Potosí, Puebla, Sonora y Nuevo León.

Backhoff refirió que se encuentran en acercamiento con las partes de gobierno a través de la Conferencia Nacional de Gobernadores (Conago). La propuesta del impuesto de venta al consumidor también afecta a los mezcaleros, quienes denuncian que un impuesto de esta naturaleza genera un incentivo contrario a lo originalmente previsto, debido a que algunos productos y puntos de venta, migrarán al mercado ilegal e informal mismos que se fortalecerán y por ello, la recaudación será menor para el gobierno los Estados.

¿Cuál es la importancia del impuesto al consumo?

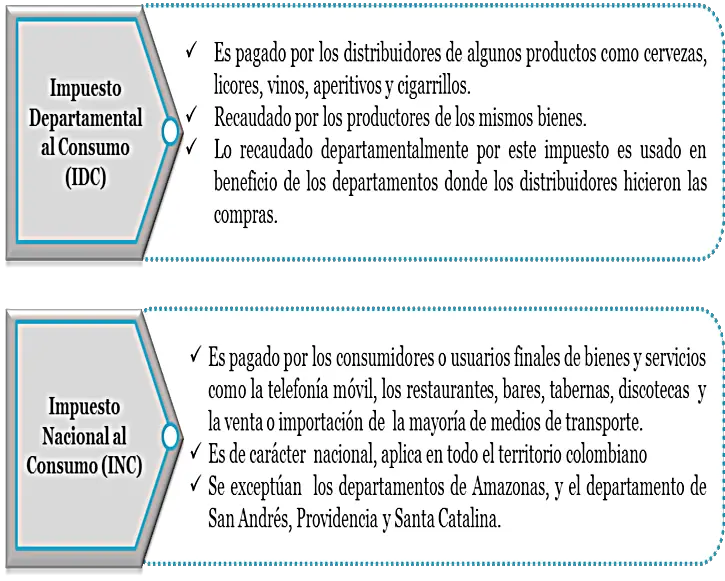

El Impuesto Nacional al Consumo –INC– es una estrategia tributaria diseñada por el Gobierno nacional que se estableció en la Reforma Tributaria del 2012 (Ley 1607 de 2012) y que entró en vigencia el 1ro de enero de 2013. El fin principal del impuesto, según la exposición de motivos es: Facilitar el cumplimiento de las obligaciones tributarias y disminuir el alto nivel de evasión que se presenta en este sector.

- Promoviendo la formalización de los negocios y la competencia libre de arbitraje tributario entre establecimientos similares.

- De acuerdo al Estatuto Tributario, el INC es un impuesto de carácter monofásico, lo que quiere decir que se genera una única vez en todo el proceso comprendido desde la producción hasta la venta al consumidor final; específicamente el INC debe ser pagado por el usuario final del servicio o el consumidor final del producto.

En términos generales, la estrategia de aplicación del INC consiste en disminuir las antiguas tarifas del Impuesto a las ventas –IVA– del 20%, 25% y 35% hasta la tarifa general del 16% y adicionar un porcentaje a título del INC que deberá ser más o menos equivalente a la disminución que se causó en el IVA.

¿Cómo se calcula el impuesto a las bebidas alcohólicas?

La tarifa del impuesto aplicable a las bebidas alcohólicas destiladas, a que se refiere la partida arancelaria 2208, es de ocho punto cinco por ciento (8.5%), y se aplicará sobre el precio de venta sugerido al consumidor final.

¿Qué es el impuesto selectivo al consumo en Panamá?

INSTRUCTIVO PARA LLENAR LA DECLARACIÓN – LIQUIDACIÓN DEL IMPUESTO SELECTIVO AL CONSUMO Fundamento Legal Ley No.45 de 14 de noviembre de 1995, crea el Impuesto Selectivo al Consumo de Bebidas Gaseosas, Licores, Vinos, Cervezas, Cigarrillos y de Otros Bienes y Servicios, modificada por la Ley 6 de 2 de febrero de 2005, Reglamentada por el Decreto Ejecutivo 85 de 26 de agosto de 2005, Modificado por la Ley 69 de 6 de noviembre de 2009 y Ley 8 de 15 de marzo 2010.

El formulario de declaración – liquidación deberá presentarse dentro de los quince (15) primeros días calendarios del mes siguiente al período de que se trate la declaración. Están obligados a presentar declaración – liquidación del Impuesto Selectivo al Consumo los fabricantes o productores de los bienes gravados y los prestadores de servicios gravados por este impuesto. Presentar en las Administraciones Provinciales o Seccionales de Ingresos en medio magnético (disquete) o a través de Internet. En caso de que el contribuyente haya cometido errores involuntarios y desee presentar una declaración rectificativa de dicho periodo o si durante el periodo no ha efectuado operaciones, debe marcar como rectificativa en el encabezado del formulario.

Utilice la siguiente codificación para hacer efectivo el pago de los impuestos del ISC, en la boleta multiple de pago: 207 Cerveza 208 Licores 209 Vino 210 Gaseosas y Jarabes, siropes o concentrados 211 Cigarrillos y Tabacos 212 Otras bebidas alcohólicas 213 Joyas y armas de fuego 214 Servicios de televisión por cable, microondas y satelital, Telefonía Móvil.280 Suerte y Azar.

- Casillas 11.,12.,13: Registre el monto total de ventas ocurridos durante el período a declarar, de acuerdo con las facturas de venta o los comprobantes de entrega de los mismos.

- Artículos 1,2,3,4,y 5 de la Ley 45 del 14 de noviembre de 1995, modificado por la Ley 6 de 2 de febrero de 2005).

- Casillas 14.,15: Registre el monto total de la prestación de servicios ocurridos durante el período a declarar, de acuerdo con las facturas de venta de servicios o los comprobantes de entrega de los mismos, finalización del servicio o percepción del pago total o parcial del servicio (Artículos 1,2,3,4,y 5 de la Ley 45 del 14 de noviembre de 1995, modificado por la Ley 6 de 2 de febrero de 2005).

Art.143 de la Ley 8 de 15 de marzo de 2010, que modifico Art.28-a de la ley 45 de 14 de noviembre de 1995. A partir de julio de 2010, incluir los servicios de telefonía móvil (casilla 15) Artículo 141 de la Ley 8 de 15 de marzo de 2010, que modifico el numeral 4 del artículo 1 de la Ley 45 de 1995.

- Casillas 16., 17., y 18: Cantidad de Litros.

- Registre el total de litros vendidos o traspasos de bienes gravados ocurridos durante el período de acuerdo con las facturas de venta o los comprobantes de entrega de los mismos (Artículos 11, 20, 21 y 25 de la Ley 45 del 14 de noviembre de 1995).

- Casilla 191.

Suerte y Azar: Registre el monto total del premios mayores pagados de B/.300.00, en maquinas tragamonedas.

¿Cómo se calcula el impuesto al consumo de licores?

El componente ad valorem del impuesto al consumo de Licores, Aperitivos y Similares, se liquidará aplicando una tarifa del veinticinco por ciento (25%) sobre el precio de venta al público, antes del impuesto y/o participación, certificado por el DANE para la vigencia 2020.

¿Cuánto es el IVA de la cerveza en Colombia?

Cerveza de producción nacional A partir de marzo 1 de 2019, el IVA del 19 % ya no solo se deberá cobrar por parte del productor sino también por los comerciantes mayoristas o minoristas que se encarguen de revender dicho producto.