Es un impuesto que deben declarar y pagar quienes pertenecen a los regímenes General, Mype, de la Amazonía, Agrario o los establecimientos en zona de frontera, bajo ciertas condiciones y salvo excepciones. Se aplica el 0.4% del monto total de los activos netos que excedan el millón de soles, según tu balance general anual.

Para declarar este impuesto, la PDT 648 considera automáticamente los ingresos netos obtenidos al 31 de diciembre del 2020, como lo indicas en la declaración jurada anual del 2020 que presentaste en marzo o abril del 2021, según el cronograma de vencimiento. El impuesto lo puedes pagar al contado o en 9 cuotas iguales.

El pago al contado como la primera cuota debes cancelarlo al presentar el PDT.

¿Cuando estoy obligado a declarar ITAN?

El ITAN es un impuesto aplicable a los generadores de rentas de tercera categoría sujetos al régimen general del Impuesto a la Renta. El tributo se aplica sobre los activos netos al 31 de diciembre del año anterior. La obligación surge al 1 de enero de cada ejercicio.

¿Cómo se calcula el ITAN 2022?

Puede afirmarse que la base imponible del ITAN equivale al valor de los activos netos consignados en el balance general más el valor de las depreciaciones y amortizaciones– ambos calculadores de acuerdo a las normas y principios contables – menos el valor de las depreciaciones y amortizaciones calculados según la

¿Cómo se aplica el ITAN?

En relación con la aplicación como crédito del ITAN, se consulta sobre el orden en que se deben aplicar dichos créditos contra los pagos a cuenta y/o de regularización del Impuesto a la Renta. El artículo 16° del Reglamento de la Ley del ITAN dispone que el Impuesto que sea utilizado total o parcialmente como crédito, no podrá ser deducido como gasto para la determinación del IR.

Asimismo, el Impuesto que sea deducido total o parcialmente como gasto para efecto del Impuesto a la Renta no podrá ser utilizado como crédito contra dicho tributo. En tal sentido, siendo facultad del contribuyente c ompensar o no el crédito por concepto del ITAN, el mismo puede, si así lo prefiere, dejar de aplicar dicho crédito contra los aludidos pagos a cuenta, o los correspondientes a algunos de esos meses, y contra el pago de regularización del Impuesto a la Renta.

El inciso a) del artículo 52° del Reglamento de la Ley del Impuesto a la Renta señala que al impuesto determinado por el ejercicio gravable » anual » se le deducirá los siguientes créditos, y en el orden octavo señala: 8. Otros créditos con derecho a devolución.

El numeral 2 del artículo 55° del mismo Reglamento, respecto a la aplicación de los créditos tributarios contra los pagos a cuenta de tercera categoría, dispone que para la compensación de créditos se tendrá en cuenta el siguiente orden: en primer lugar se compensará el anticipo adicional, en segundo término los saldos a favor y por último cualquier otro crédito,

El crédito que se deriva del ITAN efectivamente pagado, constituye uno con derecho a devolución, su aplicación debe realizarse en el siguiente orden: Para el caso de los pagos a cuenta del Impuesto a la Renta, la compensación del crédito derivado del ITAN debe hacerse después de haberse compensado los saldos a favor que pudiera registrar el contribuyente.Asimismo, tratándose de la regularización del Impuesto a la Renta, la compensación del crédito derivado del ITAN debe efectuarse luego de haberse compensado los demás créditos del contribuyente.

Cabe reiterar que el orden de compensación de créditos establecido por las normas citadas en el presente Informe tiene carácter imperativo por lo que su observancia es obligatoria para los contribuyentes. En el supuesto que el contribuyente pese a tener saldos a favor para ser compensadosno los consignara en su declaración mensual por concepto del pago a cuenta del Impuesto a la Renta, pero sí utilizara el crédito derivado del ITAN, deberá seguirse la regla que establece el numeral 2 del artículo 55° del RLIR Siendo de observancia obligatoria la regla contenida en el aludido numeral, la Administración tiene la posibilidad, de oficio, de utilizar la facultad contenida en el artículo 61° del TUO del Código Tributario, y en consecuencia, podrá modificar la declaración respectiva,emitiendo la Resolución de Determinación u Orden de pago, según corresponda.

Fuente Informe 235-2005 Conforme al artículo 8° de la Ley, el monto efectivamente pagado por concepto de ITAN puede utilizarse como crédito contra los pagos a cuenta o contra el saldo de regularización del IR, según veremos a continuación.

¿Qué activos se consideran en el ITAN?

La base imponible del Impuesto Temporal a los Activos Netos ( ITAN ) comprende bienes recibidos bajo arrendamiento operativo, así como el valor de las depreciaciones de estos bienes, calculados de acuerdo con las normas y principios contables.

¿Cuánto es la multa por no declarar el ITAN 2022?

La multa es equivalente a media UIT (S/ 2,300) si la infracción se comete en el 2022, pero si SUNAT aún no te ha notificado, sólo tendrás que pagar el 10% de la misma (S/ 230) Si presenta la declaración jurada sin pagar la multa, la sanción será el 20% de 2,300 soles (460 soles).

¿Cuánto se paga por ITAN?

A partir de hoy, 16 de abril y hasta el 26 de este mes, se debe efectuar la declaración y pago del Impuesto Temporal a los Activos Netos –ITAN del año 2021, de acuerdo al último dígito del RUC del contribuyente, conforme al cronograma establecido por la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

- La Gerencia Legal de la Cámara de Comercio de Lima (CCL) detalla, a continuación, las disposiciones que tu empresa debe tener en cuenta para la declaración y pago del ITAN del año 2021.

- Impuesto anual.- El Impuesto Temporal a los Activos Netos – ITAN – es un impuesto de periodicidad anual que grava los activos netos como manifestación de capacidad contributiva, de las empresas comprendidas en el Régimen General o el Régimen MYPE Tributario del Impuesto a la Renta.

El ITAN se puede utilizar como crédito contra los pagos a cuenta y de regularización del impuesto a la renta del ejercicio correspondiente. ▶ Sunat: Cerca de 500 mil contribuyentes ya presentaron su declaración de renta 2020 ▶ Sunat: El jueves 25 inicia plazo final para presentar declaración de renta 2020 ▶ Sunat: 100.000 empresas presentaron su declaración de renta anual 2020 Sujetos obligados.- Son los contribuyentes que generan rentas de tercera categoría cuyo valor de los activos netos al 31 de diciembre del año anterior supere un millón de Soles (S/ 1’000,000) que estén comprendidos en el Régimen General del Impuesto a la Renta o en el Régimen MYPE Tributario, siempre que hayan iniciado operaciones antes del 1 de enero del año de obligación.

- La obligación incluye a los que se encuentran en Régimen de Amazonía, Régimen Agrario, los establecidos en Zona de Frontera, entre otros.

- Están obligados también, las sucursales, agencias y demás establecimientos permanentes de empresas no domiciliadas.

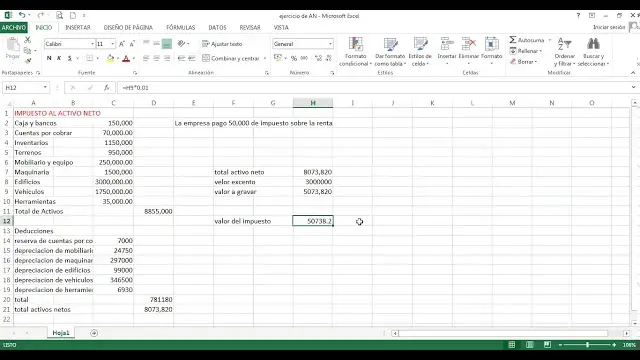

- Cálculo del impuesto – ITAN.- De acuerdo con lo establecido por el artículo 4 de la Ley 28424, la base imponible del impuesto está constituida por el valor de los activos netos consignados en el balance general ajustado según el Decreto Legislativo 797, cuando corresponda efectuar dicho ajuste, cerrado al 31 de diciembre del ejercicio anterior al que corresponda el pago, deducidas las depreciaciones y amortizaciones admitidas por la Ley del Impuesto a la Renta.

Deducciones.- Para determinar el valor de los activos netos se podrá deducir, de ser el caso, los siguientes conceptos:

Acciones, participaciones o derechos de capital de otras empresas sujetas al ITAN excepto las exoneradas.Maquinarias y equipos que no tengan una antigüedad superior a los tres (3) años.Encaje exigible y provisiones específicas por riesgo crediticio establecido por la SBS.Saldo de existencias y cuentas por cobrar producto de operaciones de exportación.Las acciones así como los derechos y reajustes de dichas acciones de propiedad del Estado en la CAF (Cooperación Andina de Fomento).Activos que respaldan reservas matemáticas sobre seguros de vida en el caso de las empresas de seguros a que se refiere la Ley 26702.Inmuebles, museos y colecciones privadas de objetos culturales calificados como patrimonio cultural por el Ministerio de Cultura.Los bienes entregados en concesión por el Estado que se encuentren afectados a la prestación de servicios públicos así como las construcciones efectuadas por los concesionarios sobre los mismos.Las acciones, participaciones o derechos de capital de empresas con Convenio que hubieran estabilizado las normas del Impuesto Mínimo a la Renta, excepto las exoneradas de este impuesto.Mayor valor determinado por la reevaluación voluntaria de activos efectuada bajo el régimen de los establecido en el Inciso 2) del artículo 104° de la Ley de Renta.

Tasa del ITAN.- La alícuota del ITAN es de 0.4%, que se calcula sobre el valor histórico de los activos de la empresa que exceda a S/ 1’000,000.00, según el balance al 31 de diciembre de 2020.

¿Cómo se paga el impuesto a los activos?

El pago de este impuesto, si procede, se efectuará en dos cuotas, venciendo la primera en la fecha límite fijada para el pago del ISR y la segunda en el plazo de seis (6) meses contados a partir del vencimiento de la primera cuota.

¿Qué pasa si no utilizo el ITAN?

Beneficios – Puedes usar el ITAN como crédito a tu favor para:

Los pagos a cuenta del impuesto a la renta del régimen general o Mype de los periodos tributarios de marzo a diciembre del año, por el cual se pagó el impuesto. El pago de la declaración anual del impuesto a la renta (IR).

Si no usaste parte del monto pagado del ITAN en tu declaración anual del IR, puedes solicitar tu devolución a la Sunat, que será atendida en máximo 60 días hábiles, Último cambio 08 mayo 2022

¿Cuál es la base imponible del ITAN?

Saltar al contenido Debido a cambios en las normas internacionales contables, la Administración Tributaria ha emitido un nuevo pronunciamiento (Informe N° 054-2021/SUNAT), por medio del cual se cambia el criterio para efectos del cálculo de la base imponible del ITAN.

La base imponible del ITAN comprenda los activos por derecho de uso derivado de los bienes recibidos en arrendamiento operativo; y,

Para determinar la base imponible del ITAN, el valor de los activos por derecho de uso derivados de los bienes recibidos en arrendamiento operativo consignado en el balance general, se le deba sumar el valor de las depreciaciones, no correspondiendo restarle amortización o depreciación tributaria.

Si bien el nuevo criterio resulta contrario a las posiciones que ha mantenido la misma Administración Tributaria como el Tribunal Fiscal, lo determinante es que, ahora, las compañías deberán considerar que los bienes arrendados incrementan su patrimonio para efectos de la determinación y posterior pago de dicho tributo.

¿Qué es el ITAN 2022?

Es un impuesto que deben declarar y pagar quienes pertenecen a los regímenes General, Mype, de la Amazonía, Agrario o los establecimientos en zona de frontera, bajo ciertas condiciones y salvo excepciones. Se aplica el 0.4% del monto total de los activos netos que excedan el millón de soles, según tu balance general anual.

Para declarar este impuesto, la PDT 648 considera automáticamente los ingresos netos obtenidos al 31 de diciembre del 2020, como lo indicas en la declaración jurada anual del 2020 que presentaste en marzo o abril del 2021, según el cronograma de vencimiento. El impuesto lo puedes pagar al contado o en 9 cuotas iguales.

El pago al contado como la primera cuota debes cancelarlo al presentar el PDT.

¿Qué deducciones nos permite la ley 28424 para la determinación del ITAN?

En el presente trabajo desarrollaremos los principales alcances a considerar respecto a la determinación del Impuesto Temporal a los Activos Netos del ejercicio 2020, incidiendo principalmente en la Base Imponible sobre la cual se calcula el impuesto que es sobre los Activos Netos al 31 de diciembre del ejercicio anterior (2019), Al final presentaremos un Caso Práctico.

Introducción:

El Impuesto Temporal a los Activos Netos (ITAN) es un tributo que se encuentra regulado mediante la Ley Nº 28424 y el Decreto Supremo N° 025-2005-EF y grava activos netos como manifestación de capacidad contributiva no directamente relacionado con la renta, así mismo no constituye un pago a cuenta o anticipo del Impuesto a la Renta.

Es en ese sentido, que no se puede imputar al ITAN los mecanismos de determinación establecidos para otro impuesto; por lo que, las adiciones y deducciones a la base imponible del ITAN corresponden a aquellas vinculadas con el Activo Neto, las cuales no tienen que coincidir con las establecidas para el Impuesto a la Renta.2.

Aspectos relevantes: 2.1. Contribuyentes del ITAN Son contribuyentes del ITAN, los sujetos del Régimen General o Régimen MYPE Tributario que generen rentas de tercera categoría, incluyendo las sucursales, agencias y demás establecimientos permanentes en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior; así como las personas naturales con negocio que generen rentas de actividades empresariales; excepto aquellas perciban exclusivamente rentas de tercera categoría generadas por los Patrimonios Fideicometidos de Sociedades Titulizadoras, los Fideicomisos Bancarios y los Fondos de Inversión Empresarial, que provengan del desarrollo o ejecución de un negocio o empresa, cuyo valor de los activos netos al 31 de diciembre de 2019 supere un millón de Soles (S/ 1 000,000), siempre que hayan iniciado operaciones antes del 1 de enero del año 2019.

La obligación incluye a los que se encuentran en Régimen de Amazonía, Régimen Agrario, los establecidos en Zona de Frontera, entre otros.2.2. Base Imponible y Tasa del ITAN Conforme lo establecido en el artículo 4° de la Ley N° 28424, para determinar la Base Imponible de ITAN, los contribuyentes deben considerar el valor de los activos netos consignados en el Balance General al 31 de diciembre del 2019, deducidas las depreciaciones y amortizaciones admitidas.

Mediante el Decreto Legislativo Nº 976 publicado el 15.03.2007, se estableció que a partir del 01.01.2009 la alícuota del ITAN será de 0.4%, tal como se refiere a continuación:

| Base Imponible | Alícuota |

| Hasta S/.1´000,000 | 0% |

| Por el exceso de S/.1´000,000 | 0.4% |

Sobre el particular, la SUNAT, a través del Informe N° 232-2009-SUNAT/2B0000 (02.12.2009), ha señalado que para determinar la base imponible del ITAN, no deberá adicionarse al monto de los activos netos consignados en el balance general al cierre del ejercicio el valor de las provisiones que no son admitidas por la legislación del impuesto a la renta.