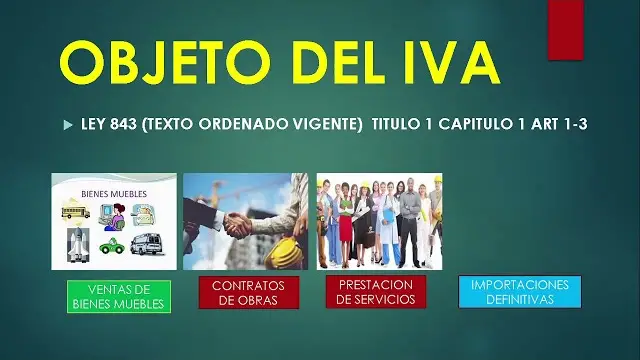

– Objeto del impuesto. – Establécese el impuesto al valor agregado ( IVA ), que grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, y al valor de los servicios prestados, en la forma y en las condiciones que prevé esta Ley.

¿Qué objeto grava el Impuesto al Valor Agregado?

El Impuesto sobre el Valor Añadido es un tributo de naturaleza indirecta que recae sobre el consumo y grava las siguientes operaciones: a) Las entregas de bienes y prestaciones de servicios efectuadas por empresarios y profesionales. b) Las adquisiciones intracomunitarias de bienes. c) Las importaciones de bienes.

¿Qué grava el IVA en Chile?

Impuesto a las Ventas y Servicios (IVA) – El Impuesto a las Ventas y Servicios grava la venta de bienes y prestaciones de servicios que define la ley del ramo, efectuadas entre otras, por las empresas comerciales, industriales, mineras, y de servicios, con una tasa vigente a contar del 1 de enero de 1998 del 18%.

A partir del 1 de octubre de 2003 dicho tributo se aplica con una tasa del 19%. Este impuesto se aplica sobre la base imponible de ventas y servicios que establece la ley respectiva. En la práctica tiene pocas exenciones, siendo la más relevante la que beneficia a las exportaciones. El Impuesto a las Ventas y Servicios afecta al consumidor final, pero se genera en cada etapa de la comercialización del bien.

El monto a pagar surge de la diferencia entre el débito fiscal, que es la suma de los impuestos recargados en las ventas y servicios efectuados en el período de un mes, y el crédito fiscal. El crédito fiscal equivale al impuesto recargado en las facturas por la adquisición de bienes o utilización de servicios y en el caso de importaciones el tributo pagado por la importación de especies.

El Impuesto a las Ventas y Servicios es un impuesto interno que grava las ventas de bienes corporales muebles e inmuebles, excluidos los terrenos y también la prestación de servicios que se efectúen o utilicen en el país. Afecta al Fisco, instituciones semifiscales, organismos de administración autónoma, municipalidades y a las empresas de todos ellos o en que tengan participación, aunque otras leyes los eximan de otros impuestos.

Si de la imputación al débito fiscal del crédito fiscal del período resulta un remanente, éste se acumulará al período tributario siguiente y así sucesivamente hasta su extinción, ello con un sistema de reajustabilidad hasta la época de su imputación efectiva.

Asimismo existe un mecanismo especial para la recuperación del remanente del crédito fiscal acumulado durante seis o más meses consecutivos cuando éste se origina en la adquisición de bienes del activo fijo. Finalmente, a los exportadores exentos de IVA por las ventas que efectúen al exterior, la Ley les concede el derecho a recuperar el IVA causado en las adquisiciones con tal destino, sea a través del sistema ya descrito o bien solicitando su devolución al mes siguiente conforme a lo dispuesto por el D.S.

N° 348, de 1975, cuyo texto definitivo se aprobó por D.S. N° 79 de 1991. La Circular N° 51 del 03 de Octubre del 2014, instruye sobre las modificaciones introducidas por la Ley N° 20.780, de 29 de septiembre de 2014, a los Artículos 3°, 12°, letra B), 23°, N° 4 y 42°, del D.L.

¿Qué productos y servicios gravan IVA?

LISTA DE PRODUCTOS QUE PAGAN IVA

| Accesorios | Con IVA al 12% | Mochila escolar |

|---|---|---|

| Alimentos para mascotas | Con IVA al 12% | Alimento preparado para mascotas |

| Artículos de cuidado personal | Con IVA al 12% | Plancha para el cabello |

| Artículos ornamentales | Con IVA al 12% | Flores |

| Artículos para el hogar y herramientas | Con IVA al 12% | Velas |

¿Cuáles son las actividades no objeto de IVA?

Por Julián Villegas Sol, Abogado. Con fecha 12 de noviembre de 2021, se publicó en el Diario Oficial de la Federación el paquete de reformas fiscales previsto para el ejercicio de 2022, mismo que entró en vigor a partir del 1° de enero de 2022. Uno de los aspectos que contempla dicha reforma es incorporar el tratamiento jurídico para los actos o actividades no objeto para el Impuesto al Valor Agregado («IVA»).

En este artículo analizaré, los alcances y consecuencias en materia fiscal que tiene la reforma en comento, especialmente, en lo que refiere al acreditamiento del IVA. Palabras clave: Acreditamiento, Actos o Actividades No Objeto, Impuesto al Valor Agregado, Territorio Nacional, Cadena Productiva, Impuesto Trasladado, Comprobantes Fiscales.I.

ELEMENTOS ESENCIALES DEL IMPUESTO AL VALOR AGREGADO. El Impuesto al Valor Agregado («IVA») es un impuesto de tipo indirecto que grava el valor que se añade o agrega en las distintas etapas de la cadena productiva o de comercialización, hasta llegar al consumidor final, a quien se le traslada y paga el IVA causado.

Es un impuesto de tipo indirecto porque si bien se obliga a su pago y entero a un sujeto de derecho, este se traslada a un sujeto económico diverso que será quien adquiera los bienes, o reciba los servicios, o los que usen o gocen temporalmente, quien terminará resintiendo en su patrimonio la causación del impuesto,

En este sentido, el acreditamiento es la forma en la que el IVA logra gravar únicamente el valor que se añade o agrega en cada etapa de la cadena productiva o de comercialización, lo que lo diferencia de un mero impuesto a las ventas. Así pues, la mecánica del acreditamiento consistente en restar el impuesto acreditable, de la cantidad que resulte de aplicar a los valores señalados en la Ley del Impuesto al Valor Agregado («LIVA») de la tasa que corresponda según sea el caso en específico,

Ahora bien, la propia LIVA nos da una definición de que se debe entender por impuesto acreditable, el cual define como el impuesto al valor agregado que haya sido trasladado al contribuyente y el propio impuesto que él hubiese pagado con motivo de la importación de bienes o servicios, en el mes de que se trate,

En ese orden, el contribuyente al final de la cadena de producción podrá celebrar 3 diferentes tipos de actos o actividades, a saber: (i) actos o actividades gravadas ; (ii) actos o actividades exentas ; o bien (iii) actos o actividades no objeto, Las cuales resultan de toral trascendencia dado que dependiendo el tipo de acto o actividad que celebren será la mecánica de acreditamiento que deberá seguirse en el caso concreto.

- Si el IVA trasladado corresponde a bienes y servicios que son utilizados exclusivamente en actividades gravadas a la tasa del 16%, o bien, del 0%, el impuesto será acreditable al 100%.

- Si el IVA trasladado corresponde a bienes y servicios que son utilizados exclusivamente en actividades exentas, el impuesto no será acreditable.

- Si el IVA trasladado corresponde a bienes y servicios que son utilizados de forma conjunta en actividades exentas y en actividades gravadas al 16% o 0%, el acreditamiento sólo procederá en la proporción en la que el valor de las actividades gravadas represente en el valor de la actividades gravadas y exentas.

A esto, se le conoce en la doctrina como «coeficiente de acreditamiento» o «factor de prorrateo», que es aquel porcentaje sobre el IVA que se trasladó al contribuyente que resultará procedente en acreditar, de conformidad con el porcentaje de actividades gravadas que se hayan realizado.

¿Cuál es el objeto de la LIVA?

La Ley del Impuesto al Valor Agregado ( LIVA ) es un ordenamiento jurídico cuya estructura identifica, de manera inicial, los elementos esenciales del impuesto como son: sujeto, objeto, base y tasa, así como los lineamientos para su traslado y cuantificación.

¿Qué es el IVA y sus elementos?

El IVA o Impuesto al Valor Agregado, es un aumento en el costo total de los productos o servicios que se genera al momento de la venta. El IVA es pagado indirectamente por el consumidor que obtiene el bien o servicio. Este es el único impuesto que se cobra sin importar la capacidad o ingresos económicos de las personas.

¿Qué grava el impuesto a las transacciones?

RESOLUCION ADMINISTRATIVA Nº 05-0042-99 La Paz, 13 de agosto de 1999 VISTOS Y CONSIDERANDO: Que, la Ley 843 (Texto Ordenado Vigente) en su Título VI crea el Impuesto a las Transacciones, que grava el ejercicio en todo el territorio nacional, del comercio, industria, profesión, oficio, negocios o de cualquier otra actividad – lucrativa o no cualquiera sea la naturaleza del sujeto que la preste.

- Que, el Decreto Supremo Nº 21532 (Texto Ordenado en 1995), establece la reglamentación para la aplicación del Impuesto a las Transacciones.

- Que, es necesario establecer un conjunto de normas tributarias, ordenadas y agrupadas en un sólo cuerpo, con la finalidad de poder tener mejor conocimiento y manejo de las disposiciones legales sobre el Impuesto a las Transacciones, por parte de los contribuyentes como de los servidores públicos de la Administración Tributaria.

POR TANTO: El Servicio Nacional de Impuestos Internos, en uso de sus facultades conferidas por el Articulo No.127 del Código Tributario. RESUELVE: BASE DE CÁLCULO 1. El impuesto a las Transacciones, se determinará y pagará sobre la base total de los ingresos brutos devengados durante el período fiscal por el ejercicio de la actividad gravada, sin excluir la alícuota del 13% que corresponde al IVA.

- OPERACIONES FINANCIERAS – COLOCACION DE CAPITALES 2.

- Quienes perciben ingresos provenientes de la colocación de capitales (depósitos de cajas de ahorro, cuentas corrientes y plazo fijo), no son sujetos pasivos del Impuesto a las Transacciones, de conformidad al inciso e) del Artículo 76 de la Ley 843.3.

Aclárase, las diferencias de precios de los papeles comerciales y/o títulos valores, en virtud a que son ingresos generados por operaciones de transferencias de títulos valores están exonerados del Impuesto a las Transacciones.4. Los rendimientos de capital, exceptuando las distribuciones de utilidades de las empresas, están alcanzados por el Impuesto a las Transacciones.5.

- En los descuentos de documentos comerciales con transferencias y/o endoso del papel comercial el ingreso generado es una diferencia de precio el cual está exonerado del Impuesto a las Transacciones.6.

- En los descuentos de documentos comerciales sin transferencia y/o endoso del papel comercial el ingreso generado es un rendimiento de capital el cual está alcanzado por el Impuesto a las Transacciones.7.

La base de cálculo del Impuesto a las Transacciones, para las empresas dedicadas al cambio de moneda está constituido por la diferencia existente en el valor de compra y el valor de venta de moneda extranjera.8. Queda terminantemente prohibida la concesión de facilidades de pago en el Impuesto a las Transacciones, correspondiente a las transferencias gratuitas u onerosas de bienes inmuebles, vehículos y otros bienes, de las gestiones no prescritas anteriores a 1995, por ser indefectible la inserción de comprobante de pago en las escrituras públicas a tiempo de su protocolización en las Notarías de Fe Pública.

¿Cuál es el objeto de la LIVA?

La Ley del Impuesto al Valor Agregado ( LIVA ) es un ordenamiento jurídico cuya estructura identifica, de manera inicial, los elementos esenciales del impuesto como son: sujeto, objeto, base y tasa, así como los lineamientos para su traslado y cuantificación.