Tipos de porcentajes sobre el Impuesto de Beneficios – A la hora de conocer cómo se calcula el Impuesto de Beneficios, el principal factor a tener en cuenta son los diferentes gravámenes a aplicar según tu situación:

- 25%: los de tipo General

- 20%: sociedades cooperativas fiscales

- 10%: entidades sin ánimo de lucro

- 15%: nuevas entidades tras dos años de beneficios

- 1%: sociedades de inversión en capital variable con más de cien socios, fondos de inversión financieros, fondos de inversión inmobiliaria, fondos de Inversión mobiliaria que promociones viviendas para alquiler, de regulación del mercado hipotecario.

- 0%: planes de pensiones

- 30%: los resultados extra cooperativos de las cooperativas de crédito, bancos y petroleras.

¿Cómo se calcula la cuota diferencial del impuesto de sociedades?

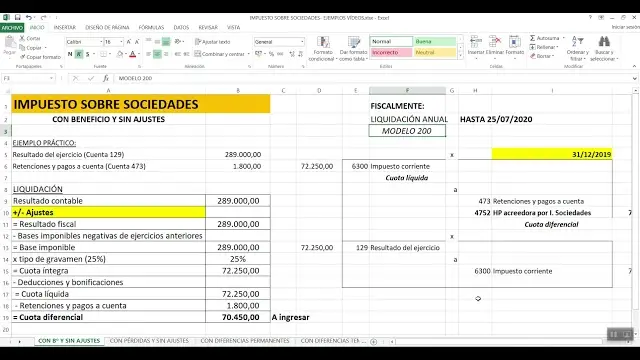

Cómo calcular el Impuesto de Sociedades – Para poder calcular el Impuesto de Sociedades es necesario conocer el resultado contable del año, esto es, la diferencia entre los ingresos y los gastos. Sin embargo, el resultado contable no siempre coincide con el fiscal. Con el resultado contable ajustado logramos calcular la base imponible fiscal, a la que tendrás que multiplicar por el tipo de gravamen correspondiente. De esta forma conoceremos la cuota íntegra, a la tienes que aplicar las deducciones y las bonificaciones correspondientes y, de esta forma, puedes obtener la cuota líquida.

¿Cuál es la base imponible del IS?

Infórmate aquí de cuáles son los métodos para determinar la base imponible en el Impuesto sobre Sociedades La base imponible del Impuesto sobre Sociedades será el importe de la renta obtenida en el período impositivo por el contribuyente, cualquiera que fuese su fuente u origen, minorada por la compensación de bases imponibles negativas de períodos impositivos anteriores.

- La base imponible se determinará por el método de estimación directa, por el de estimación objetiva cuando la ley del Impuesto sobre Sociedades (LIS) determine su aplicación y, subsidiariamente, por el de estimación indirecta, de conformidad con lo dispuesto en la Ley General Tributaria.

- En el método de estimación directa, la base imponible se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la ley del impuesto, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas.

En el método de estimación objetiva la base imponible se podrá determinar total o parcialmente mediante la aplicación de los signos, índices o módulos a los sectores de actividad que determine la ley del impuesto.

¿Cuánto es el porcentaje de impuestos?

Tasas de impuesto sobre la renta de las personas físicas

| Ingreso imponible/strong> | Impuesto a pagar – Residentes |

|---|---|

| MXN $323,862.01 – $510,451.00 | 23.52% |

| MXN $510,451.01 – $974,535.03 | 30.00% |

| MXN $974,535.04 – $1,299,380.04 | 32.00% |

| MXN $ 1,299,380.05 – $3,898,140.12 | 34.00% |

¿Cuándo se líquida el IS?

Cuando se paga el Impuesto de Sociedades El periodo impositivo del Impuesto de Sociedades es de 12 meses, y el pago correspondiente se realiza entre el 1 y el 25 de julio del año posterior.

¿Cómo se calcula la cuota líquida?

La cuota líquida es una magnitud utilizada en el cálculo del IRPF, Así, es el resultado de descontar a la cuota íntegra, las deducciones, bonificaciones o adiciones estipuladas en la ley de cada tributo en España. La cuota líquida, por tanto, es el resultado de restar a la cuota íntegra –en otras palabras, al resultado de aplicar el tipo de gravamen a la base liquidable–, las deducciones, bonificaciones o adiciones que estén estipuladas en la legislación que rige cada tributo.

¿Cuál es el impuesto sobre beneficios en España?

Tipos de porcentajes sobre el Impuesto de Beneficios 25%: los de tipo General.20%: sociedades cooperativas fiscales.10%: entidades sin ánimo de lucro.15%: nuevas entidades tras dos años de beneficios.