¿Cómo se calcula el impuesto único? – Para saber cómo se calcula el impuesto único se debe tener en cuenta la base tributaria que genera el trabajador, siendo, la base imponible del mismo los sueldos, remuneraciones por trabajo, pensiones nacionales, rentas accesorias y/o complementarias.

- Entonces, a la base imponible de cada trabajador se le resta las cotizaciones realizadas en su AFP, rentas por concepto de salud, el seguro de cesantía y otras rentas exentas que mencionaremos más adelante.

- Una vez obtenido el monto final, éste se multiplica por el factor exento que le corresponda en la tabla y luego se aplica la rebaja correspondiente, indicada en la tabla.

Pongamos un ejemplo práctico para comprenderlo mejor. Supongamos que un trabajador gana 2 millones de pesos de sueldo bruto en el mes de enero de 2022. Para calcular la base imponible, debemos restarle las cotizaciones y demás deducciones permitidas, que supongamos que para este ejemplo, la sumatoria es de 400.000 pesos.

¿Qué es el impuesto determinado en ganancias?

Se trata de un impuesto nacional que recae sobre los haberes o rentas obtenidos durante el año calendario. El mismo se calcula mediante la aplicación de una alícuota progresiva sobre la ganancia neta (ingresos menos gastos deducibles) obtenida durante el período fiscal de liquidación.

171: Impuesto del mes en curso371: Impuesto realizado en cuotas372: Impuesto del año anterior771: Reintegro de año en curso787: Reintegro del año anterior

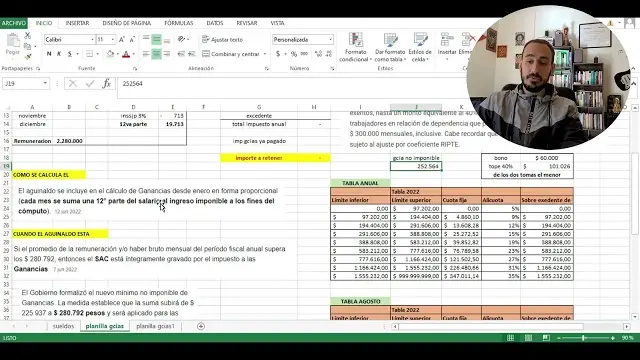

¿Cuánto es el porcentaje del ISR 2022?

Impuesto sobre la nómina Chihuahua – Otra de las entidades federativas que presenta cambios para el Impuesto sobre la nómina 2022 es Chihuahua. ¿Qué podemos decir al respecto? En principio, se establece un incremento transitorio de la tasa del ISN. Esto se aplicará de la siguiente manera:

- Durante el ejercicio fiscal del 2022 la tasa es del 4%, siendo la más alta entre las entidades federativas.

- En el ejercicio fiscal del 2023 la tasa pasa al 3,5%,

Por otro lado, con el objetivo de brindar apoyo a las pequeñas y medianas empresas se les otorgará un estímulo fiscal para poder reducir el pago mensual del ISN,

- Las pequeñas empresas que tengan entre 1 y 10 colaboradores, pueden acceder a una reducción del 20% en el monto correspondiente al Impuesto sobre la nómina.

- En el caso de las compañías con una plantilla de entre 11 y 30 trabajadores se les otorga una reducción del 10%.

- Finalmente, el estímulo fiscal para las organizaciones con un equipo de entre 31 y 50 empleados es una reducción del 5% en el pago del ISN.

¿Cómo se calcula el monto consumido en Impuesto a las Ganancias?

No es un dato menor el hecho de que la AFIP dispone, a través de numerosos regímenes de información, de conceptos e importes que pueden ser partes integrantes del monto consumido por el contribuyente. Así por ejemplo, se nutre de datos provenientes de otros organismos fiscales, entidades financieras, administradores de inmuebles, proveedores de servicios públicos, escribanos, compañías de seguro, empresas prestadoras de medicina prepaga, colegios privados, compra venta de automóviles (CETA), compra venta de inmuebles (COTI), entidades administradoras de tarjetas de crédito, libro IVA digital, etcétera.

En función a ello, vamos a detallar algunos aspectos que hacen a la cuestión y que pueden ser de interés para el lector. Artículo 3° DR Ganancias. Con el transcurso del tiempo una renta gravada por el impuesto a las ganancias puede pasar a no estarla y un gasto deducible no serlo; o viceversa. La historia nos enseña que en materia tributaria lo único permanente pareciera ser el cambio.

A pesar de ello podemos sostener sin vacilar que el espíritu del artículo 3 del decreto reglamentario del Impuesto a las Ganancias perdurará durante toda la vida del tributo. El mismo, habla respecto a declarar los ingresos en la declaración jurada del impuesto a las ganancias y el patrimonio al inicio y cierre del año calendario, en el país y en el exterior (valuados de conformidad con las normas de la RG (DGI) 2527).

El objetivo de esta declaración es el de efectuar una prueba de la razonabilidad de los ingresos exteriorizados por el contribuyente, con relación a la variación experimentada en su patrimonio y sus consumos personales y del grupo familiar a su cargo. Componentes del monto consumido. Conceptualmente, el importe a consignar como monto consumido estará integrado por los gastos personales y de sustento del contribuyente y de las personas a su cargo, tales como alimentación, educación, expensas-luz-gas-inmobiliario- de inmuebles no afectados a la actividad gravada, viajes al exterior, veraneo en el país, cuotas de clubes, alquiler abonado por la casa habitación, cuotas de colegios, etcétera.

Recomendamos que los gastos extraordinarios (veraneo en el país donde se consumió un importe muy superior respecto a otras ocasiones, viajes al exterior muy esporádicos, etcétera), no se incluyan dentro del monto consumido, para que el mismo no quede distorsionado respecto a años anteriores.

Determinación del monto consumido. El mismo, se obtiene por diferencia entre las ganancias y las variaciones experimentadas en el patrimonio. Desde el punto de vista algebraico, la fórmula del consumo cobra la siguiente expresión: Consumo = Ingresos (gravados, no gravados, exentos y no computables) + Patrimonio al inicio – Patrimonio al cierre +/- Conceptos que justifican o no, erogaciones e incrementos patrimoniales.

Documentación respaldatoria. Ninguna norma positiva exige guardar la documentación respaldatoria de dichos gastos personales y de sus familiares a cargo o de llevar registros contables respecto de gastos cuya deducción no es admitida.