Gastos Deducibles – Estamos muy cerca del fin de año, y empieza el trabajo de presentar la declaración de impuesto a la renta del ejercicio presente. Una parte muy importante es analizar los gastos deducibles, para ello tendremos que analizar el artículo 37 de la Ley del Impuesto a la Renta.

Para esta oportunidad el inciso z) : Podrán ser deducibles como gasto o costo aquellos sustentados con Boletas de Venta o Tickets que no otorgan dicho derecho, emitidos sólo por contribuyentes que pertenezcan al Nuevo Régimen Único Simplificado – Nuevo RUS, hasta el límite del 6% (seis por ciento) de los montos acreditados mediante Comprobantes de Pago que otorgan derecho a deducir gasto o costo y que se encuentren anotados en el Registro de Compras,

Dicho límite no podrá superar, en el ejercicio gravable, las 200 (doscientas) Unidades Impositivas Tributarias.

¿Qué son gastos deducibles y cuál es la base legal?

Son aquellos gastos que pueden restarse en la declaración de impuestos a la renta por ser imputables a los ingresos de la empresa. Es decir, abarca todos los desembolsos que se efectúan para obtener, mantener y mejorar la utilidad o beneficio empresarial.

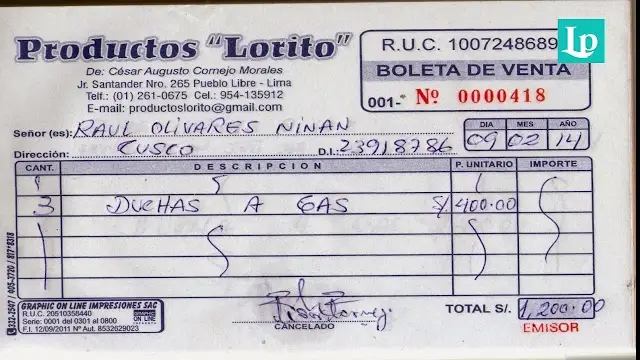

¿Cómo declarar boletas de venta a SUNAT?

Es un comprobante de pago que se emite en las operaciones que se realicen con consumidores finales. No permite ejercer derecho a crédito fiscal ni podrán sustentar gasto o costo para efectos tributarios, salvo: a) Los casos en que la ley lo permita siempre que se identifique al adquiriente o usuario con su número de RUC.

B) La deducción de gastos de la rentas de cuarta y quinta categoría por concepto de los importes pagados por los servicios mencionados en el inciso d) del artículo 26-A del Reglamento de la Ley del Impuesto a la Renta, siempre que se identifique al usuario con el número de su documento nacional de identidad o de RUC.

Tratándose de personas naturales extranjeras domiciliadas en el país se les debe identificar con su número de RUC. La Boleta de Venta Electrónica tiene todos los efectos tributarios del tipo de Comprobante de Pago BOLETA DE VENTA al que hace referencia el Reglamento de Comprobantes de Pago.

La emisión es GRATUITA. La serie es alfanumérica, y su numeración es correlativa y generada por el sistema. El almacenamiento de las Boletas de Venta Electrónicas se realizará en dicho sistema. El adquirente o usuario tendrá la posibilidad de consultar la validez de los mismos a través de SUNAT Virtual.

Requisitos para ser emisor electrónico Para que puedan ser emitidos el contribuyente deberá:

Tener la condición de domicilio fiscal habido para efectos del RUC No encontrarse en estado de suspensión temporal de actividades o de baja de Inscripción. Contar con Clave SOL

Operatividad Para la emisión de una Boleta de Venta desde SOL, el contribuyente debe ingresar con su Clave SOL a SUNAT Operaciones en Línea, rubro trámites y consultas, allí ubicar el módulo Comprobantes de Pago / Sistemas de Emisión Electrónica desde SOL y seleccionar el desplegable Boleta de Venta Portal.

De allí en adelante podrá generar su boleta seleccionando los campos solicitados e ingresando la información requerida. Finalizado ello, podrá previsualizar la boleta de venta a emitirse y proceder a emitirla. Asimismo, deberá ingresar la siguiente información o seguir el procedimiento que se indica, según corresponda: Cuando lo requiera el adquiriente o usuario o cuando el importe total por boleta de venta electrónica supere de setecientos soles (S/.700.00), tipo y número de documento del adquiriente o usuario, salvo que este sea un sujeto no domiciliado que no pueda contar con aquel.

Cuando el usuario lo requiera a efecto de la deducción de las rentas de cuarta y quinta categorías por concepto de los importes pagados por los servicios mencionados en el inciso d) del artículo 26-A del Reglamento de la Ley del Impuesto a la Renta, su número de documento nacional de identidad o de RUC.

¿Qué cosas se deben facturar?

A) Facturas ; b) Notas o boletas de venta; c) Liquidaciones de compra de bienes y prestación de servicios; d) Tiquetes emitidos por máquinas registradoras; e) Boletos o entradas a espectáculos públicos; y, f) Los documentos a los que se refiere el artículo 13 de este reglamento.