1. Cálculo de la base reguladora – Para todas las personas que se jubilen a partir de 2022, se tienen en cuenta los 25 años cotizados, es decir, 300 meses de cotización previos al día de cese en la actividad laboral. La suma de las cotizaciones de esos 300 meses se divide entre 350,

Además, ten en cuenta que las bases de cotización son 12 anuales, en cambio, la pensión se abona en 14 pagas. Si hay periodos en los que no se ha cotizado, las 48 primeras mensualidades sin cotización se integran con el 100% de la base de cotización mínima vigente en esos meses. Las restantes con el 50% de la base de cotización mínima.

Para los trabajadores autónomos no hay integración de lagunas: estos meses sin cotización se contarán como importe cero.

¿Cuánto se reduce la pensión por jubilación anticipada?

Coeficientes reductores para la jubilación anticipada voluntaria en 2022 – Con la primera parte de la reforma de las pensiones, los coeficientes reductores pasaron a ser mensuales en enero de 2022, frente al cálculo trimestral vigente hasta 2021, y se aplican directamente sobre la pensión y no en la base reguladora como antes.  Coeficientes reductores de la jubilación anticipada voluntaria FOTO: La Razón Estas son las jubilaciones anticipadas voluntarias más afectadas por la modificación de los coeficientes reductores incluida en la primera parte de la reforma de las pensiones: -Trabajadores con menos de 38 años y seis meses cotizados Sus reducciones aumentan del 16% al 21% y 17,60% si se jubilan entre 24 y 23 meses antes.

Coeficientes reductores de la jubilación anticipada voluntaria FOTO: La Razón Estas son las jubilaciones anticipadas voluntarias más afectadas por la modificación de los coeficientes reductores incluida en la primera parte de la reforma de las pensiones: -Trabajadores con menos de 38 años y seis meses cotizados Sus reducciones aumentan del 16% al 21% y 17,60% si se jubilan entre 24 y 23 meses antes.

En el caso de que decidan adelantan su retiro entre tres y un mes, los coeficientes pasan de un 2% actual al 3,52%, 3,38% y 3,26%, respectivamente. -Trabajadores de entre 38 años y seis meses trabajados y 41 años y seis meses cotizados Si se jubilan entre 24 y 23 meses antes, sus coeficientes reductores pasan del 15% al 19% y al 16,50%.

Si lo hacen seis meses antes, la reducción de su pensión también sube de 3,80% a un 3,82%. Y si se retiran entre tres, dos y un mes antes notarán un aumento que pasa del 1,9% actual al 3,36%, 3,23% y 3,11%, respectivamente. -Trabajadores de entre 41 años y seis meses cotizados y 44 años y seis meses Los coeficientes reductores que se aplican a las jubilaciones que se anticipan entre 24 y 23 meses suben de un 14% a un 17% y de un 14% un 15%.

- También aumenta ligeramente la penalización para los que se jubilan seis meses antes, pasando de un 3,5% a un 3,64%.

- Y de tres a un mes antes se producen los siguientes cambios: de 1,8% a 3,20%, de 1,8% a 3,08% y de 1,8% a 2,96%.

- Trabajadores con más de 44 años y seis meses cotizados En este caso, los nuevos coeficientes solo penalizan a los trabajadores que decidan jubilarse con seis meses de anticipo, pasando de un 3,3% a un 3,45%.

Y a los que se prejubilan entre tres meses y un mes antes: de 1,6% a 3,04%; de 1,6% a 2,92%; y de 1,6% a 2,81%. * Para los que se jubilen de forma forzosa, los coeficientes reductores que se aplicarán sobre la pensión, aunque también se aplican en función del periodo de cotización acreditado y del número de meses de adelanto (hasta 48 meses), son diferentes a los aplicables a la jubilación anticipada voluntaria.

¿Cómo queda la jubilación anticipada en 2022?

Requisitos para acceder a la jubilación anticipada – Para poder jubilarse de forma anticipada, los trabajadores, sea cual sea el régimen de la Seguridad Social en el que están cotizando, deben reunir los siguientes requisitos :

Tener cumplida una edad que sea como máximo inferior en dos años a la edad ordinaria de jubilación aplicable en cada caso. Es decir, en 2022, todo el que haya cotizado más de 37 años y seis meses podrá jubilarse de forma anticipada con 63 años como máximo. Quien no haya alcanzado esa cifra de cotizaciones, podrá hacerlo con 64 años y dos meses. No obstante, hay que tener en cuenta que a los exclusivos efectos de determinar la edad legal de jubilación, se considerará como tal la que le hubiera correspondido al trabajador de haber seguido cotizando durante el plazo comprendido entre la fecha del hecho causante y el cumplimiento de la edad legal de jubilación que en cada caso resulte de aplicación. Encontrarse de alta o en situación asimilada al alta en la Seguridad Social. Haber cotizado al menos 35 años, De este periodo de cotización, al menos dos años deberán estar comprendidos dentro de los 15 inmediatamente anteriores al momento de solicitar la jubilación. Dentro del cómputo de estos 35 años cotizados puede incluirse el periodo del servicio militar obligatorio, la prestación social sustitutoria y el servicio social femenino (una novedad incluida a partir del 1 de enero de 2022).

En el caso de trabajadores del sistema especial para trabajadores por cuenta ajena agrarios, será necesario que, en los últimos 10 años años cotizados, al menos seis correspondan a períodos de actividad efectiva en este sistema especial.

Por último, una vez acreditados estos requisitos, el importe de la pensión a percibir tiene que ser superior a la cuantía de la pensión mínima que correspondería al interesado al cumplimiento de los 65 años de edad. Esta cuantía, en 2022, es de 12 467 euros al año con cónyuge a cargo, 10 103,80 euros sin cónyuge y 9590 euros con cónyuge no a cargo.

¿Cómo se calcula el coeficiente reductor?

Cómo se calcula – El cálculo del coeficiente reductor se hace teniendo en cuenta el tiempo que queda para tu jubilación. De este modo, se te aplica el 1,875% por trimestre para un periodo inferior a 38 años y 6 meses cotizados. Si tu periodo de cotización es igual o superior a esa cantidad pero menor a 41 años y 6 meses, el coeficiente será de 1,750%.

- Se reduce al 1,625% en los casos de cotización de entre 41 años y 6 meses y 44 años y 6 meses.

- Cuando la cotización supera esa última cantidad de tiempo, el coeficiente es del 1,500%.

- Contar con la ayuda de un es útil en caso de que quieras hacer una reclamación relacionada con tu pensión.

- En conclusión, tener claro el importe que vas a recibir en tu pensión por jubilación es fundamental antes de tomar una decisión sobre tu trabajo.

Si tienes dudas sobre el cálculo o sobre el importe que consideras que debes recibir : Cómo calcular el coeficiente reductor en la pensión por jubilación

¿Cuando me podré jubilar con el 100% de la pensión?

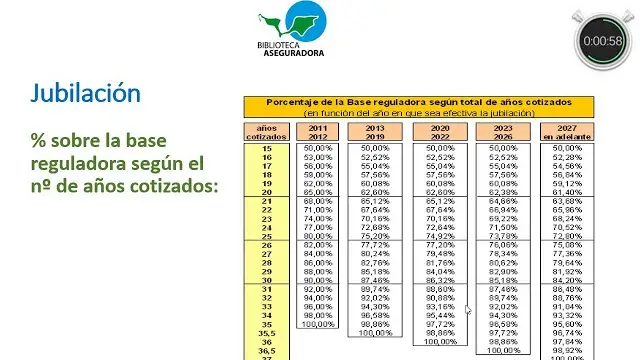

Para tener derecho al 100 % de la pensión en el caso de acceder a la jubilación en el periodo que va desde el año 2020 hasta el año 2022 (inclusive) es necesario cotizar un mínimo de 36 años.

¿Cómo se calcula la reducción?

¿CÓMO CALCULAR LA JUBILACIÓN ANTICIPADA? ✅ Comparativa de pensiones con el Simulador Oficial

El porcentaje de disminución es el porcentaje en el que un valor disminuye. Para calcular el porcentaje de disminución, divide la cantidad de disminución por la cantidad original y multiplica por 100.

¿Cuánto descuenta la Seguridad Social por jubilación anticipada?

Jubilación anticipada sin tener la condición de mutualista – Esta modalidad de jubilación anticipada solo se mantenía vigente para quienes resultase de aplicación lo establecido en la disposición transitoria cuarta, apartado 5 de la LGSS, Podían acogerse a ella todos aquellos trabajadores que hubieran cesado involuntariamente antes de abril de 2013 y accediesen a la jubilación con anterioridad a 1 de enero de 2019.

Si se acreditan entre 30 y 34 años completos de cotización, 7,5% por cada año o fracción de año de adelanto. Si se acreditan entre 35 y 37 años completos de cotización, 7% por cada año o fracción de año de adelanto. Si se acreditan entre 38 y 39 años completos de cotización, 6,5% por cada año o fracción de año de adelanto. Si se acreditan 40 o más años completos de cotización, 6% por cada año o fracción de año de adelanto.

¿Cuánto me quitan si me jubilo con 60 años?

Una Retirada a Tiempo

| Número 142 / Domingo 18 de octubre de 1998 | |

Una Retirada a Tiempo La Seguridad Social ofrece distintas opciones para acceder a la jubilación anticipada a partir de los 60 años Por Alvaro Tizón Con 60 años cumplidos, es posible poner fin a la vida laboral, y acceder a una jubilación anticipada reducida, eso sí, proporcionalmente en función de los años que hayamos adelantado el retiro.

Una pérdida de ingresos que se puede compensar en parte con otros, como la indemnización por dejar la empresa o una planificación de ahorro-previsión, para aquéllos que tengan tiempo. La legislación actual limita la jubilación anticipada a partir de los 60 años sólo a los trabajadores que hayan cotizado a alguna mutualidad laboral por cuenta ajena antes del 1 de enero de 1967.

Cada uno sabe hasta qué punto está cansado de trabajar y, en su caso, echar las cuentas para ver si la decisión de retirarse es viable económicamente. Hasta un 40% menos. El cálculo del importe de la pensión que corresponda en cada caso concreto la base reguladora se establece en función de las aportaciones realizadas por el trabajador durante su vida laboral.

- Una de las variables que determinará la pensión es la cuantía de las aportaciones realizadas en los últimos años. La actual legislación establece un período de transición, entre 1998 y el 2002. Para las jubilaciones que se produzcan durante este año, la Seguridad Social tendrá en cuenta los 10 últimos años de cotización, en 1999 se contabilizarán los 11 últimos, los 12 últimos al año siguiente, y así sucesivamente hasta el 2002, cuando se tendrán en cuenta las aportaciones realizadas en los últimos 15 años inmediatamente anteriores al retiro.

- Además, la cuantía de la pensión dependerá también del total de años que haya aportado el trabajador: 35 años de cotización darán derecho a la percepción del 100%. Si los años de cotización son 30, la percepción que se podrá percibir será del 90%. Hasta 25 años de cotización corresponderá el 80%. Si son 20 años, sólo se accederá al 65% de la pensión correspondiente. En todo caso, para tener derecho al reconocimiento de una pensión cuyo importe sería del 50% son necesarios, como mínimo, 15 años de cotización.

Un cálculo complejo, Cada caso es diferente a la hora de establecer la cuantía de la pensión correspondiente, y la posibilidad de adelantar el retiro según los años cotizados, de las interrupciones en la vida laboral, etcétera. Por ello, antes de hacer cualquier cálculo, conviene acudir a una oficina de la Tesorería General de la Seguridad Social para recabar nuestros datos sobre la cuantía de las cotizaciones, la vida laboral, etcétera.

- Con carácter general, la jubilación anticipada supone un recorte de un 8% por cada año que se anticipe el retiro, en la cuantía de la pensión que corresponda a cada trabajador.

- Los coeficientes reductores que marca la ley respecto a la pensión que hubiera correspondido al retiro a los 65 años son los siguientes: Si un trabajador que cumple los requisitos para acceder a la jubilación anticipada opta por retirarse a los 60 años, percibirá el 60% de la pensión.

Si lo hace a los 61, le correspondería el 68%. A los 62, accedería al 76%, el retiro a los 63 le da derecho a un 84% y a los 64 tendría derecho al 92%. Por ejemplo, un trabajador que hubiera cotizado siempre por las bases más altas y que opte por retirarse a los 60 años percibiría 174.099 pesetas al mes por 14 pagas, frente a las 290.166 que le hubieran correspondido si se retira a los 65.

- Existe, sin embargo, una excepción a esta regla: si el trabajador ha cotizado durante 40 años o más, la cuantía en la que se deducirá su pensión por optar a la jubilación anticipada será del 7% y no del 8%.

- La ley, además, establece algunos casos particulares que permiten a los trabajadores retirarse a los 64 años con el 100% de la pensión: los empleados por cuenta ajena que, en virtud de un convenio colectivo, sean sustituidos simultáneamente a su cese por otro trabajador inscrito como demandante de empleo, o aquéllos que negocien una jubilación parcial, una situación en la que el trabajador pensionista simultanea la mitad del trabajo que venía desarrollando en la empresa con la mitad de la pensión de jubilación que le hubiera correspondido sin aplicación de los coeficientes reductores.

- Los trabajadores pueden acceder a la jubilación parcial a partir de los 62 años, siempre que puedan firmar un nuevo contrato con la empresa, por la mitad del tiempo de trabajo y la mitad del salario bruto, y la empresa suscriba a su vez un contrato de relevo con un parado inscrito en las oficinas del Inem.

El resto de las opciones que ofrece la ley para acceder a una jubilación anticipada no son accesibles para todos los trabajadores, sino para algunos colectivos concretos, como los trabajadores de la minería, el personal de vuelo, los ferroviarios, los artistas y los toreros.

- Las jubilaciones anticipadas y el paso intermedio entre la situación en activo a la jubilación que suponen las prejubilaciones son una herramienta utilizada habitualmente por las grandes empresas para racionalizar sus plantillas aún a costa de financiar generosamente la salida de los trabajadores excedentes.

- En muchos casos, por ejemplo, estos acuerdos incluyen el compromiso, por parte del empleador, de hacerse cargo de las aportaciones a la Seguridad Social pendientes hasta los 65 años, y acceder así al cobro del 100% de la pensión correspondiente.

- Para estudiar la viabilidad del retiro anticipado, se trata de estimar la rentabilidad de estos ingresos adicionales básicamente de la indemnización colocados en un producto financiero de escaso riesgo.

El 100% de la pensión. Como alternativa al inconveniente que supone aceptar un recorte en la pensión de por vida, la ley ofrece la posibilidad de jubilarse a partir de los 60 años y, al mismo tiempo, no mermar el importe de la pensión correspondiente a partir de los 65 años.

- Para ello, se puede suscribir un convenio especial con la Tesorería de la Seguridad Social, que recoja las aportaciones que el trabajador debe seguir realizando tras acceder a la jubilación anticipada, hasta la edad legal del retiro.

- Estas aportaciones pueden realizarse por las bases que el trabajador elija, siempre que no sean inferiores a la cuantía mínima y que no superen la media mensual satisfecha por el trabajador a lo largo del último año.

- Los convenios especiales de este tipo han de solicitarse individualmente en cualquier oficina de la Tesorería General de la Seguridad Social.

- Otro de los factores fundamentales que han de tenerse en cuenta a la hora de evaluar si es posible o no acceder a una jubilación anticipada son las consecuencias fiscales de esta decisión.

- Así, quienes opten voluntariamente por la jubilación anticipada deben tributar por la indemnización que perciban de la empresa.

- Los ingresos de este tipo son considerados como rendimiento del trabajo personal y, por tanto, están sujetos a retención y deberán reflejarse en la declaración de la Renta que usted realiza cada año.

- Si se trata de una iniciativa pactada en el convenio, estas cantidades han de recogerse en la base imponible, siempre que excedan de la suma de las aportaciones realizadas en su momento por la empresa.

La estimación de la cuantía que corresponde a cada trabajador para acceder a una pensión resulta de un cálculo en el que deben tenerse en cuenta diversas variables. Existen, sin embargo, programas informáticos diseñados específicamente para calcular esta cuantía a tenor de los datos concretos de la vida laboral de cada trabajador, un servicio que, por otra parte, puede consultarse directamente en las oficinas de la Tesorería General de la Seguridad Social.

- La cuantía de la jubilación resulta de aplicar la base reguladora a los porcentajes correspondientes a los años de cotización y a la edad cumplida en la fecha del retiro. A estos porcentajes se les aplicarán los coeficientes reductores en función de la edad de jubilación, entre los 60 y los 64 años. Los años de cotización a tener en cuenta a la hora de hallar la cuantía de la pensión son los efectuados al Régimen General o a los diferentes regímenes especiales de la Seguridad Social y al Seguro Obligatorio de Vejez e Invalidez (SOVI) al mutualismo laboral y a los regímenes integrados de otras entidades de previsión social que actúen como sustitutorias.

- Para el cómputo de los años se incluyen las cotizaciones efectuadas al SOVI o a las mutuas desde el 1/1/60 al 31/12/67, computándolas una sola vez en los casos en los que se superpongan.

- Al número de días cotizados en el período anterior, se sumarán las cotizaciones realizadas al SOVI o a las mutualidades antes del 1 de enero de 1967. Y el número de años y fracciones de año que correspondan al trabajador, según la edad que tuviera el 1 de enero de 1967, de acuerdo con la siguiente escala:

- El número de días cotizados entre 1960 y 1967, incrementados en su caso con los que resulten de la escala precedente y con los cotizados al Regimen General de la Seguridad Social con anterioridad al 1/1/67. Esta cifra se divide por 365, para determinar el número de años de cotización, que determinará el porcentaje aplicable a la base reguladora de la pensión. A la hora de realizar el cálculo, la fracción que resulte de esta división se asimilará como un año completo, La base reguladora es el cociente que resulte de dividir por 112 las bases de cotización del interesado durante los 96 meses anteriores a la fecha de la jubilación.

- Para actualizar la base de cotización se toman los 24 meses inmediatamente anteriores a la fecha de la jubilación por su valor nominal. Los restantes bases de cotización se actualizarán de acuerdo con la evolución del IPC desde los meses a que aquéllas correspondan hasta el mes 25, a partir del cual se cuentan las bases de cotización en su valor nominal.

| | | | | : Una Retirada a Tiempo

¿Cuál es la mejor edad para retirarse?

La edad de jubilación ordinaria – La edad ordinaria de jubilación se encuentra en fase de incremento gradual. En 2022 es de 66 años y dos meses para aquellos que hayan cotizado menos de 37 años y 6 meses. Los que alcancen ese periodo de cotización, podrán acceder a la jubilación desde los 65 años,

¿Cuánto te queda si te jubilas con 60 años?

Jubilarse a los 60 años con el 100% de la pensión es posible. Es decir, si tienes 59 años y te preguntas cuándo te puedes jubilar, una de las opciones es acceder a la jubilación a los 60 años, siempre y cuando cumplas una serie de requisitos.

¿Cuándo entra en vigor las nuevas penalizaciones por jubilación anticipada?

Estas son las penalizaciones en la pensión por jubilación anticipada La jubilación anticipada es una modalidad que permite abandonar la vida laboral antes de alcanzar la edad ordinaria de jubilación. Sin embargo, hay que tener en cuenta que esta modalidad implica una serie de penalizaciones que afectan en la cuantía a percibir en la pensión que corresponda.

¿Cuándo entra en vigor la nueva ley de jubilaciones anticipadas?

A partir de 2022 las prestaciones subirán cada 1 de enero con el IPC y los nuevos prejubilados se regirán por un nuevo esquema de coeficientes reductores – Después de décadas trabajando, la reforma de las pensiones ha pillado por sorpresa a millones de trabajadores en España.

El cambio de las reglas de juego ha sumido en la incertidumbre a quienes veían ya cerca la fecha de su jubilación, ¿Salen ganado o perdiendo? A continuación se resuelven algunas de las dudas que pueden tener los actuales pensionistas y los futuros. -¿Cuánto subirán las pensiones? -Todas las pensiones contributivas, incluidas las pensiones mínimas, subirán cada 1 de enero de acuerdo con la inflación media anual registrada en el mes de noviembre del año anterior.

En el caso de que el IPC sea negativo, el importe de la pensión permanecerá invariable. Se garantiza así el mantenimiento del poder adquisitivo de los jubilados. -¿No habrá ya factor de sostenibilidad? -El anteproyecto deroga la aplicación del factor de sostenibilidad, que entraba en vigor en 2023 y que recortaba la pensión de jubilación en función de la esperanza de vida.

- Sin embargo, se sustituirá por un nuevo «mecanismo de equidad intergeneracional» que comenzará a aplicarse a partir de 2027 y que tienen que diseñar antes del 15 de noviembre.

- No se conocen más detalles, aunque todo indica que puede conllevar algún tipo de ajuste.

- La ministra María Jesús Montero admitió ayer «muchas fórmulas alternativas» y las «discutirán todas», sin descartar ni decantarse a priori por ninguna.

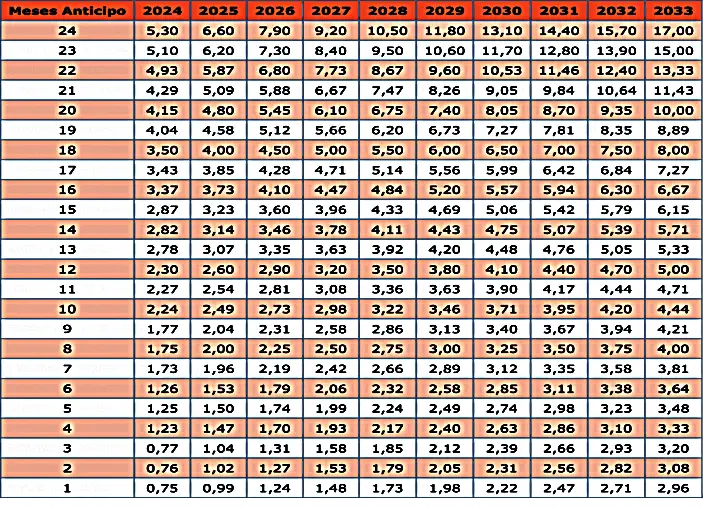

-¿Se permite seguir jubilándose de forma anticipada? -Sí, los requisitos de acceso a jubilación anticipada no varían con respecto a la normativa actual, pero sí se diseña un nuevo esquema que modifica ligeramente las reducciones a aplicar y que en lugar de penalizar trimestralmente, penaliza mensualmente.

Otra de las novedades es que estos recortes se aplican sobre la cuantía de la pensión y no sobre la base reguladora de la misma, como hasta ahora, lo que perjudica a aquellas personas que cotizan por encima de la pensión máxima. -¿Cómo y cuándo podré prejubilarme ahora? – Como regla general, se puede adelantar la jubilación dos años con respecto a la edad legal a la que le corresponda a cada ciudadano, según sus cotizaciones.

Pero se permite retirarse cuatro años antes a aquellos que accedan al retiro de forma involuntaria, por haber sufrido despido en los años previos. En esta nueva norma se amplían los requisitos de acceso de forma que se incluyen aquí casi todos los despidos, como aquellos ocasionados por un traslado forzoso, impago del empresario o modificación sustancial de las condiciones de trabajo.

Quienes estén cobrando el subsidio para mayores de 52 años también podrán prejubilarse cuatro años antes. -¿Habrá un recorte mayor para los nuevos prejubilados? -Los que se vean obligados a prejubilarse solo pueden salir ganando. Para quienes se retiren antes de tiempo de forma voluntaria, mejorarán su pensión respecto a la legislación actual si retrasan dos o tres meses su retiro anticipado.

Solo saldrán perdiendo si lo hacen en el mes 24 o 23 o ya tres meses antes de cumplir la edad legal. El mayor castigo lo sufriría una persona que se jubila a los 63 años con menos de 36 años y 6 meses, pues se pasaría de un 16% actual a un 21% de reducción.

- Los 5 requisitos para prejubilarse a los 61 años -¿Cuándo comenzarán a aplicarse la nuevas penalizaciones? -Con la entrada en vigor de la nueva ley, el 1 de enero de 2022.

- Pero hay dos excepciones: se retrasa su aplicación hasta 2024 para aquellos que estén cotizando por encima de la pensión máxima y su aplicación se hará de forma progresiva en diez años, garantizando que no estarán nunca peor que ahora.

Además, quienes hayan sufrido un ERE en esta pandemia puede elegir prejubilarse con la anterior legislación si así lo decidieran. -¿Se puede seguir trabajando más allá de los 65 años? -Sí, quienes sigan trabajando una vez superada su edad legal de jubilación gozarán de un nuevo sistema de incentivos que mejora el actual.

¿Cuándo entra en vigor la reforma de la jubilación anticipada?

Si mi pensión supera el importe establecido para el máximo de las pensiones y me jubilo antes, ¿tengo penalización? – Sí tienes penalización en el caso de que quieras jubilarte de forma anticipada y tu pensión sea superior a la máxima; ya que, en función de los meses que adelantes tu jubilación y tu carrera de cotización, se te aplicarán unos coeficientes reductores u otros, que a continuación detallamos.  Coeficientes reductores para un periodo cotizado inferior a 38 años y 6 meses Coeficientes reductores para un periodo cotizado igual o superior a 38 años y 6 meses, e inferior a 41 años y 6 meses:

Coeficientes reductores para un periodo cotizado inferior a 38 años y 6 meses Coeficientes reductores para un periodo cotizado igual o superior a 38 años y 6 meses, e inferior a 41 años y 6 meses:  Coeficientes reductores para 38 años y 6 meses / 41 años y 6 meses Coeficientes reductores para un periodo cotizado igual o superior a 41 años y 6 meses, e inferior a 44 años y 6 meses:

Coeficientes reductores para 38 años y 6 meses / 41 años y 6 meses Coeficientes reductores para un periodo cotizado igual o superior a 41 años y 6 meses, e inferior a 44 años y 6 meses:  Coeficientes reductores para 41 años y 6 meses / 44 años y 6 meses Coeficientes reductores para un periodo cotizado igual o superior a 44 años y 6 meses:

Coeficientes reductores para 41 años y 6 meses / 44 años y 6 meses Coeficientes reductores para un periodo cotizado igual o superior a 44 años y 6 meses:  Coeficientes reductores para más de 44 años y 6 meses cotizados Desde USO, echamos en falta que en esta reforma de las pensiones no se haya abordado ninguna modificación para fomentar la jubilación parcial, con el fin de favorecer el acceso al empleo a personas jóvenes con salarios dignos.

Coeficientes reductores para más de 44 años y 6 meses cotizados Desde USO, echamos en falta que en esta reforma de las pensiones no se haya abordado ninguna modificación para fomentar la jubilación parcial, con el fin de favorecer el acceso al empleo a personas jóvenes con salarios dignos.