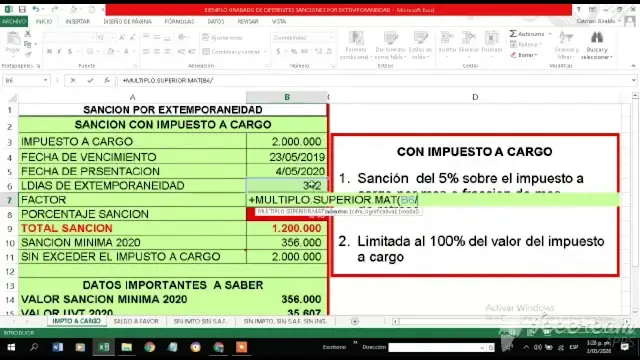

Sanción por extemporaneidad sobre ingresos. – Si no hay impuesto a cargo en primera medida la sanción por extemporaneidad se liquida sobre los ingresos brutos del periodo objeto de declaración. Señala la primera parte del inciso 3 del artículo 641 del estatuto tributario: «Cuando en la declaración tributaria no resulte impuesto a cargo, la sanción por cada mes o fracción de mes calendario de retardo, será equivalente al medio por ciento (0.5%) de los ingresos brutos percibidos por el declarante en el período objeto de declaración, sin exceder la cifra menor resultante de aplicar el cinco por ciento (5%) a dichos ingresos, o del doble del saldo a favor si lo hubiere, o de la suma de 2.500 UVT, cuando no existiere saldo a favor.» Si no hay impuesto a cargo la sanción se liquida sobre los ingresos brutos del periodo correspondiente, y la sanción será del 0.5% por cada mes o fracción de mes de retardo.

El 5% de los ingresos brutos del periodo. El doble del saldo a favor en caso que existiera. La suma de 2.500 Uvt.

Es decir que el cálculo del 0.5% de los ingresos por cada mes de extemporaneidad tiene como tope el menor valor de los tres conceptos antes señalados. La suma de 2.500 Uvt sólo se tiene en cuenta si no hay saldo a favor, pues si hay saldo a favor la comparación se hace entre los puntos 1 y 2 del listado anterior.

¿Cuál es la sanción por inexactitud?

Cuando un contribuyente se equivoca el diligenciar una declaración tributaria y determina un impuesto menor al real, o un saldo a favor superior, debe pagar una sanción por inexactitud que es propuesta o liquidada por la Dian, no por el contribuyente.

¿Cuál es la sanción minima?

Valor de la sanción mínima para los años anteriores. – Algunos contribuyentes que tienen obligaciones tributarias pendientes con la Dian desde años anteriores pueden necesitar el valor de la sanción mínima vigente para un periodo gravable anterior, datos que a veces no se consiguen con facilidad.

| Año de la sanción | Valor en pesos |

| Sanción mínima 2022. | $380.000 |

| Sanción mínima 2021. | $363.000 |

| Sanción mínima 2020 | $356.000 |

| Sanción mínima 2019 | $343.000 |

| Sanción mínima 2018 | $332.000 |

| Sanción mínima 2017 | $319.000 |

| Sanción mínima 2016 | $298.000 |

| Sanción mínima 2015 | $283.000 |

| Sanción mínima 2014 | $275.000 |

| Sanción mínima 2013 | $268.000 |

| Sanción mínima 2012 | $260.00 |

| Sanción mínima 2011 | $251.000 |

| Sanción mínima 2010 | $246.000 |

| Sanción mínima 2009 | $238.000 |

| Sanción mínima 2008 | $221.000 |

| Sanción mínima 2007 | $210.000 |

| Sanción mínima 2006 | $201.000 |

| Sanción mínima 2005 | $191.000 |

| Sanción mínima 2004 | $180.000 |

| Sanción mínima 2003 | $170.000 |

| Sanción mínima 2002 | $160.000 |

| Sanción mínima 2001 | $150.000 |

| Sanción mínima 2000 | $130.000 |

Luego de los 5 años anteriores, el valor de la sanción solo tiene importancia histórica por cuanto luego de esa fecha cualquier obligación tributaria estará prescrita.

¿Cuál es la diferencia entre sanción por correccion e inexactitud?

Como vemos, el caso de la sanción por corrección es diferente de la sanción por inexactitud, debido a que la segunda se genera con motivo de un requerimiento especial emitido por la DIAN, lo cual indica que ha sido esta entidad quien ha detectado el error en la declaración, a diferencia de la sanción por correccion, en

¿Qué pasa si declaro menos gastos?

Además, considera que el SAT no sólo te puede sancionar económicamente, hay casos dónde la institución puede acusar a la persona de defraudación fiscal, un delito que va de los 3 meses a los 9 años de cárcel.

¿Qué significa sanción reducida al 20 %?

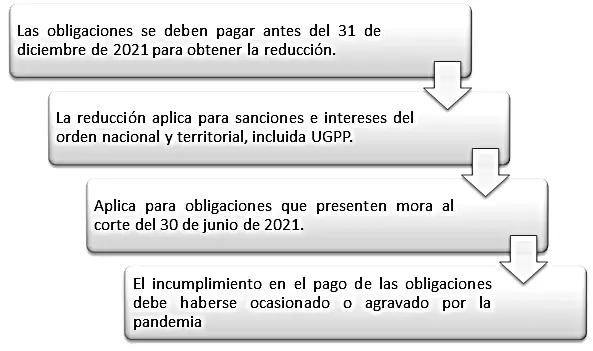

Gracias a la Ley 2155 de 2021 o Ley de Inversión social, aquellas personas que tengan deudas de impuestos podrán ponerse al día pagando sanciones e intereses con tasas más bajas. Las sanciones se reducirán a 20 % del monto previsto en la legislación aduanera, cambiaria o tributaria, por lo que al pagar ese 20 % se ahorrará 80 % de la sanción.  Elaboración propia Redacción INCP a partir de artículo publicado por Consultor Contable Para más información consulte el artículo titulado «Oferta en reducción de sanciones e intereses» publicado por Consultor Contable. Oferta en reducción de sanciones e intereses La reciente Ley 2155 de 2021 de reforma tributaria o Ley de Inversión social, trajo consigo una serie de beneficios muy importantes para que los deudores de impuestos se pongan al día pagando las sanciones e intereses con tasas reducidas.

Elaboración propia Redacción INCP a partir de artículo publicado por Consultor Contable Para más información consulte el artículo titulado «Oferta en reducción de sanciones e intereses» publicado por Consultor Contable. Oferta en reducción de sanciones e intereses La reciente Ley 2155 de 2021 de reforma tributaria o Ley de Inversión social, trajo consigo una serie de beneficios muy importantes para que los deudores de impuestos se pongan al día pagando las sanciones e intereses con tasas reducidas.

La reducción aplica para sanciones e intereses del orden nacional como territorial incluida UGPP.Las obligaciones se deben pagar antes del 31 de diciembre de 2021 para obtener la reducción.Aplica también para facilidades de pago que se suscriban.Aplica para obligaciones que presenten mora al corte de junio 30 de 2021.El incumplimiento en el pago de esas obligaciones debe haberse ocasionado o agravado por la pandemia.

Beneficio en sanciones: Las sanciones se reducirán al veinte por ciento (20%) del monto previsto en la legislación aduanera, cambiaria o tributaria. Es decir, si al corte de junio 30 de 2021 se tenía una sanción por pagar a la DIAN o algún ente territorial por ejemplo de $10.000.000, se podrá pagar $2.000.000 y queda saldada la deuda respecto a esa sanción.

La sanción se reduce al 20% y no en un 20%, por lo que con solo pagar el 20% se ahorra un 80% de sanción Beneficio en intereses de mora: La tasa de interés moratorio será el 20% de la tasa de interés bancario corriente para la modalidad de créditos de consumo y ordinario, certificado por la Superintendencia Financiera de Colombia.

Es decir, por ejemplo, para los que ya se acogieron a esta tasa reducida y pagaron obligaciones con corte a junio 30 antes del 30 de septiembre, la tasa a utilizar fue del 3.44%. La anterior tasa del 3.44% sale de tomar la tasa de interés bancario corriente para la modalidad de créditos de consumo y ordinario de septiembre 17.19% reducida al 20%, dando como resultado 3.44%.

¿Cuáles son las conductas sancionables?

Grandes dudas ha generado la aplicación del numeral 3 del artículo 640 del E.T., por su redacción confusa, a pesar de que busca reducir la sanción cuando ésta es propuesta o determinada por la DIAN y el contribuyente desea acogerse a lo previsto por el órgano de control tributario.

Veamos la norma: «Cuando la sanción sea propuesta o determinada por la Dirección de Impuestos y Aduanas Nacionales: 3. La sanción se reducirá al cincuenta por ciento (50%) del monto previsto en la ley, en tanto concurran las siguientes condiciones: a) Que dentro de los cuatro (4) años anteriores a la fecha de la comisión de la conducta sancionable no se hubiere cometido la misma, y esta se hubiere sancionado mediante acto administrativo en firme; y b) Que la sanción sea aceptada y la infracción subsanada de conformidad con lo establecido en el tipo sancionatorio correspondiente».

Obsérvese, que aplica para sanciones propuestas o determinadas por la DIAN y para gozar de la reducción de la sanción, se deben cumplir las dos (2) condiciones previstas en los literales a) y b) del citado numeral, las cuales, son copulativas y no disyuntivas.

A simple vista, no debía generar ningún problema en su aplicación, pero cuando se analiza a fondo la redacción del literal a), la segunda parte del mismo que dice «y esta se hubiere sancionado mediante acto administrativo en firme; y» crea dudas, porque no es posible que para gozar de la reducción de la sanción, debo haber sido sancionado mediante acto administrativo en firme, pero sin cometer en los cuatro (4) años anteriores, la misma conducta sancionable, es decir, me sancionan por cumplir la ley.

El literal b) no reviste problema, exige que se acepte la sanción impuesta o formulada por la DIAN. Recordemos, que la DIAN en el concepto unificado sobre procedimiento tributario y régimen tributario sancionatorio No.0662 del 25 de julio de 2017, señaló que la conducta sancionable es aquella que da lugar a la sanción, por ejemplo, no presentar dentro del término previsto por el Gobierno Nacional, la información exógena de un año respectivo.

- Y para la comisión de la conducta sancionable debe analizarse la fecha en que se debía cumplir con ello, por ejemplo, la información exógena del año 2014, debía presentarse en abril o mayo de 2015.

- Con la anterior claridad, de lo que debe entenderse por «conducta sancionable», y el punto de partida para contar los cuatros (4) años de que habla el literal a) del numeral 3 del artículo 640 del E.T., en nuestra oficina, «Ius Veritas Abogados S.A.S», consideramos que pueden gozar de la reducción en esta clase de sanción, quienes cumplan lo siguiente: 1.

El contribuyente que se equivoca por primera vez en su vida y desea subsanar en este momento (año 2017) dicho error, aunque al tenor literal de la norma, esto no es lo que se desprende de la misma, porque no tiene conque comparar la comisión de la «conducta sancionable», lo cual sería ilógico, y un desacierto jurídico creer que no pueda reducir la sanción.2.

¿Cuánto es la sanción minima 2022?

De acuerdo con la Dian, pasado el plazo para presentar la declaración hay lugar a una sanción mínima la cual corresponde a 10 UVT del año 2022 que equivalen hoy a $380.000.

¿Cuál es la sanción minima para el 2022?

Sanción mínima – Para el 2022, la sanción mínima en materia tributaria es de $380.000 (10 UVT). Cabe señalar que, de acuerdo con lo indicado en el inciso segundo del artículo 639 del ET, solo cuando se calculen intereses de mora o las sanciones de los numerales 1 y 3 del artículo 658-3 del ET (por inscripción tardía en el RUT o por su actualización tardía), tales valores podrán quedar por debajo de la sanción mínima.

¿Cuál es la sanción minima 2022 Dian?

Si eres parte del grupo de personas naturales que deben presentar su declaración de renta este 2022, tienes que tener presente que debes hacerlo dentro de los plazos establecidos por el Gobierno Nacional. Si por alguna razón no cumples con estos plazos, deberás liquidar una sanción por extemporaneidad.

- La sanción por extemporaneidad se puede calcular sobre el impuesto a cargo.

- Si no está, se calculará con base a los ingresos brutos.

- A falta de estos dos, se calculará sobre el patrimonio líquido del año inmediatamente anterior, aplicando los siguientes porcentajes: 5% del total del impuesto a cargo, por cada mes o fracción de mes calendario de retraso.

Es importante tener en cuenta que, cuando en la declaración no haya impuesto a cargo, la sanción será del 0,5% de los ingresos brutos recibidos por ti en el período objeto de declaración por cada mes o fracción de mes calendario de retraso. Por otra parte, si no hay impuesto a cargo ni ingresos, la sanción será del 1% del patrimonio líquido del año anterior, por cada mes o fracción de mes calendario de retraso.

¿Qué diferencias encuentra usted en la lectura de los artículos 588 y 589 del Estatuto Tributario Nacional?

Si el valor a pagar aumenta o se disminuye el saldo a favor o no se presenta variación se estaría frente a lo establecido en el artículo 588, mientras que si dicho valor a pagar disminuye o aumenta el saldo a favor, se estaría frente a lo señalado en el artículo 589.

¿Cuánto es la sanción por extemporaneidad 2022?

Si eres parte del grupo de personas naturales que deben presentar su declaración de renta este 2022, tienes que tener presente que debes hacerlo dentro de los plazos establecidos por el Gobierno Nacional. Si por alguna razón no cumples con estos plazos, deberás liquidar una sanción por extemporaneidad.

La sanción por extemporaneidad se puede calcular sobre el impuesto a cargo. Si no está, se calculará con base a los ingresos brutos. A falta de estos dos, se calculará sobre el patrimonio líquido del año inmediatamente anterior, aplicando los siguientes porcentajes: 5% del total del impuesto a cargo, por cada mes o fracción de mes calendario de retraso.

Es importante tener en cuenta que, cuando en la declaración no haya impuesto a cargo, la sanción será del 0,5% de los ingresos brutos recibidos por ti en el período objeto de declaración por cada mes o fracción de mes calendario de retraso. Por otra parte, si no hay impuesto a cargo ni ingresos, la sanción será del 1% del patrimonio líquido del año anterior, por cada mes o fracción de mes calendario de retraso.

¿Cómo se calcula la sanción por extemporaneidad?

Determinar el tiempo de extemporaneidad. –  La sanción por extemporaneidad depende del tiempo de extemporaneidad, es decir, del número de meses que hayan transcurridos desde que venció el plazo para declarar, y la fecha en que se presente la declaración. La sanción es por mes o fracción de mes, de manera que si la extemporaneidad es de 2.4 meses, por ejemplo, se toma como 3 meses.

La sanción por extemporaneidad depende del tiempo de extemporaneidad, es decir, del número de meses que hayan transcurridos desde que venció el plazo para declarar, y la fecha en que se presente la declaración. La sanción es por mes o fracción de mes, de manera que si la extemporaneidad es de 2.4 meses, por ejemplo, se toma como 3 meses.