¿Quién debe pagar el Impuesto de Transmisiones Patrimoniales? – El sujeto pasivo del impuesto es la persona cuyo patrimonio se incrementa con la operación, Es decir, en una compraventa será el comprador quien pague el Impuesto de Transmisiones Patrimoniales,

¿Quién paga Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados?

Quién paga el ITP y sobre qué precio El obligado al pago del impuesto es quien adquiere el inmueble. Debe pagar el impuesto y presentar la autoliquidación (modelo 600) en la Hacienda autonómica donde esté situado el inmueble transmitido, en el plazo de los 30 días hábiles siguientes a la firma de la escritura.

¿Cuánto cuesta Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados?

¿Quién paga el Impuesto de Transmisiones Patrimoniales (ITP) y en qué casos hay que pagarlo? – El Estado establece el marco general en lo referente al Impuesto de Transmisiones Patrimoniales, pero como la competencia sobre este impuesto pertenece a cada CC.AA, serán estas últimas las que fijen la cantidad apropiada dependiendo del bien a gravar.

6 %, si se trata de transmisión de bienes inmuebles.4 %, si se trata de transmisión de bienes muebles.1 %, si se trata de la constitución de derecho reales de garantía, Para las Operaciones Societarias también se aplica este tercer escalón.

Estos porcentajes se aplicarán sobre el valor real del bien transmitido, que será la base imponible del Impuesto de Transmisiones Patrimoniales (ITP). Únicamente serán deducibles las cargas que disminuyan el valor real de los bienes. Ahora bien, el responsable de pagar El Impuesto de Transmisiones Patrimoniales (ITP) será siempre el comprador de la vivienda.

El vendedor no tributará en el ITP, sino en el IRPF, ya que este último grava la renta obtenida en un año natural por las personas físicas residentes en España, por lo que si existe una diferencia entre el precio de compra y el precio de venta del bien que se quiere transmitir, se abonará IRPF por esas ganancias patrimoniales obtenidas.

Descubre si te concederán la hipoteca que estás buscando a través de nuestro simulador:

¿Quién paga el ITP el vendedor o el comprador?

¿Quién debe pagar el Impuesto de Transmisiones Patrimoniales? – El sujeto pasivo del impuesto es la persona cuyo patrimonio se incrementa con la operación, Es decir, en una compraventa será el comprador quien pague el Impuesto de Transmisiones Patrimoniales,

¿Cuándo se devenga el impuesto de actos juridicos documentados?

5.2. DEVENGO – El impuesto se devengará:

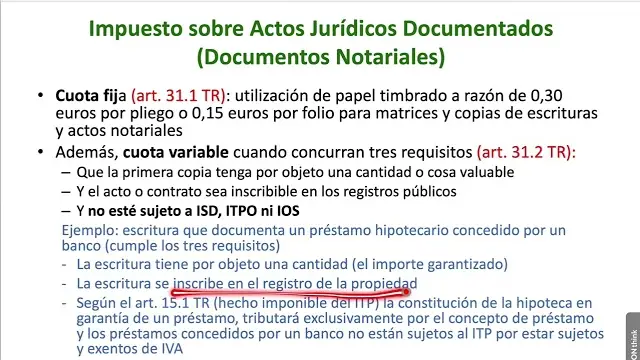

En las transmisiones patrimoniales el día en que se realice el acto o contrato gravado. En las OS y AJD el día en que se formalice el acto sujeto a gravamen.

¿Cuál es la base imponible del impuesto de actos jurídicos documentados?

Artículo 10. – 1. La base imponible está constituida por el valor del bien transmitido o del derecho que se constituya o ceda. Únicamente serán deducibles las cargas que disminuyan el valor de los bienes, pero no las deudas aunque estén garantizadas con prenda o hipoteca.

- A efectos de este impuesto, salvo que resulte de aplicación alguna de las reglas contenidas en los apartados siguientes de este artículo o en los artículos siguientes, se considerará valor de los bienes y derechos su valor de mercado.

- No obstante, si el valor declarado por los interesados, el precio o contraprestación pactada o ambos son superiores al valor de mercado, la mayor de esas magnitudes se tomará como base imponible.

Se entenderá por valor de mercado el precio más probable por el cual podría venderse, entre partes independientes, un bien libre de cargas.2. En el caso de los bienes inmuebles, su valor será el valor de referencia previsto en la normativa reguladora del catastro inmobiliario, a la fecha de devengo del impuesto.

- No obstante, si el valor del bien inmueble declarado por los interesados, el precio o contraprestación pactada, o ambos son superiores a su valor de referencia, se tomará como base imponible la mayor de estas magnitudes.

- Cuando no exista valor de referencia o este no pueda ser certificado por la Dirección General del Catastro, la base imponible, sin perjuicio de la comprobación administrativa, será la mayor de las siguientes magnitudes: el valor declarado por los interesados, el precio o contraprestación pactada o el valor de mercado.3.

El valor de referencia solo se podrá impugnar cuando se recurra la liquidación que en su caso realice la Administración Tributaria o con ocasión de la solicitud de rectificación de la autoliquidación, conforme a los procedimientos regulados en la Ley 58/2003, de 17 de diciembre, General Tributaria.

Cuando los obligados tributarios consideren que la determinación del valor de referencia ha perjudicado sus intereses legítimos, podrán solicitar la rectificación de la autoliquidación impugnando dicho valor de referencia.4. Cuando los obligados tributarios soliciten una rectificación de autoliquidación por estimar que la determinación del valor de referencia perjudica a sus intereses legítimos o cuando interpongan un recurso de reposición contra la liquidación que en su caso se le practique, impugnando dicho valor de referencia, la Administración Tributaria resolverá previo informe preceptivo y vinculante de la Dirección General del Catastro, que ratifique o corrija el citado valor, a la vista de la documentación aportada.

La Dirección General del Catastro emitirá informe vinculante en el que ratifique o corrija el valor de referencia cuando lo solicite la Administración Tributaria encargada de la aplicación de los tributos como consecuencia de las alegaciones y pruebas aportadas por los obligados tributarios.