Conclusión – El impuesto a las ganancias es un impuesto que se aplica a todas las ganancias obtenidas en un año fiscal. Lo recauda AFIP y es de liquidación anual. Como vimos a lo largo de la nota, su determinación no resulta sencilla, tiene cierto grado de complejidad.

- Primero debemos determinar cuál es el sujeto que la obtiene, si se trata de una persona física o jurídica.

- De tratarse de persona física a su vez hay que analizar a qué categoría de ganancia corresponde.

- Si se trata de una persona jurídica siempre hablamos de ganancias de tercera categoría.

- Después determinamos la ganancia descontando de los ingresos las deducciones admitidas, necesarias para la obtención de la ganancia.

Aplicamos las deducciones personales de corresponder y así obtenemos la ganancia neta sujeta a impuesto. Esa ganancia neta se ubica en la escala de impuesto que corresponda y así determinamos el impuesto a las ganancias, Dada la complejidad de este cálculo, recomendamos siempre la consulta a un profesional y contar con un sistema contable adecuado como Xubio, que nos permita recopilar la información fácilmente y armar papeles de trabajo.

¿Cómo sé si debo pagar Impuesto a las Ganancias?

La clave es prestar atención al salario bruto y al promedio de salarios brutos que se cobran en el año. Hay tres tipos de deducciones establecidas por la AFIP: las obligatorias (jubilación, obra social y PAMI), las personales (cónyuge, hijas e hijos, familiares a cargo) y las permitidas.

¿Cuándo vence Impuesto a las Ganancias 2022 personas fisicas?

Personas físicas. Entre el 16 y el 18 de agosto, según número de CUIT, vence el ingreso del 1° anticipo del año 2022 del Impuesto a las Ganancias y el impuesto sobre los Bienes Personales.

¿Cuánto es el tope de Impuesto a las Ganancias 2022?

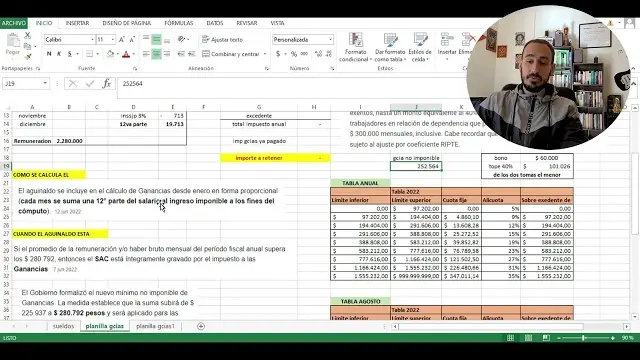

¿Cuál es el mínimo no imponible de Ganancias 2022? No tributarán el impuesto a las Ganancias las y los trabajadores que perciban una remuneración bruta hasta los $ 280.792, y verán reducido su impuesto aquellos cuya remuneración bruta se encuentre entre los $ 280.792 y los $324.182.

¿Cuál es el sueldo máximo para no pagar Ganancias?

Inicio AFIP Salarios de hasta $280.792 dejan de pagar el Impuesto a las Ganancias

La medida rige para los salarios devengados a partir del 1° de junio de 2022. Publicado el sábado 11 de junio de 2022 La Administración Federal de Ingresos Públicos (AFIP) reglamentó las modificaciones del Impuesto a las Ganancias para que las trabajadoras y los trabajadores con salarios mensuales de hasta $280.792 brutos dejen de pagar el tributo,

La modificación rige para los salarios devengados a partir del 1° de junio de 2022, La Resolución General N°5206/2022 que instrumenta el nuevo piso para las remuneraciones a partir del cual se empieza a pagar el Impuesto a las Ganancias fue firmada a tres días de la sanción del Decreto 298/2022. La normativa que ya se encuentra vigente se publicará el martes en el Boletín Oficial.

De esa forma quienes perciban una remuneración bruta mensual de hasta $280.792 no se verán alcanzados por el tributo, Como estableció el Poder Ejecutivo, la normativa de la AFIP exime del cálculo del Impuesto a las Ganancias al medio aguinaldo que se comenzará a abonar en las próximas semanas.

- Los empleadores, en su rol de agentes de retención, deberán generar una liquidación adicional respecto de las remuneraciones, incluidas el aguinaldo, devengadas desde el 1° de junio de 2022 que se hubieran liquidado con anterioridad a la publicación de la resolución de la AFIP.

- En caso de haber diferencias por aplicación de los nuevos montos, estas deberán reintegrarse en con el primer salario se pague a partir de la vigencia de la normativa,

La resolución instrumenta la deducción especial incrementada para que el impuesto sólo alcance a las personas con salarios mensuales superiores a $280.792 brutos, Asimismo, la normativa permite que las personas con remuneraciones mensuales de entre $280.792 y $324.182 brutos afronten una menor carga tributaria,

El nivel de remuneraciones a partir del cual se tributa Ganancias se incrementó en dos oportunidades durante 2021 para apuntalar el proceso de recuperación del poder adquisitivo de las trabajadoras y los trabajadores. La primera modificación fue cuando pasó a $150.000 brutos en junio, de acuerdo a lo establecido por la Ley 27.617.

La segunda fue un adelanto a cuenta del incremento anual que llevó en septiembre el valor a $175.000. Tras esos incrementos, desde enero de 2022, conforme la actualización anual dispuesta en la Ley de Impuesto a las Ganancias, el monto se elevó a $225.937.

¿Qué sueldo paga Impuesto a las Ganancias?

La publicación del decreto 298/2022 en el Boletín oficial este lunes 6 de junio, en concreto formalizó la suba del mínimo no imponible del Impuesto a las Ganancias para el período fiscal 2022 desde $ 225.937 hasta a $ 280.792, según habían anticipado fuentes gubernamentales hace algunos días.

¿Cuánto debe ganar una pareja para no pagar impuestos?

Contribuyentes con estado civil casados – Para las personas que están casadas, si ambos tienen menos de 65 años y ganan menos de $25,100 al año, no tienen que declarar impuestos. En caso de ser ambos cónyuges mayores a 65 años y ganan una cifra menor a $27,800 por año, tampoco deben declarar impuestos.

¿Qué pasa si no presento impuesto a las Ganancias?

Infracciones – 22669341 – ¿Cuál es la sanción aplicable por simulación de pago? Fecha de publicación: 15/02/2018 Tendrá una multa de 2 a 6 veces el monto del gravamen simulado cuando se simulare la cancelación total o parcial de obligaciones tributarias o de recursos de la seguridad social mediante registraciones, comprobantes falsos o cualquier otro ardid o engaño.

Fuente: Art.2° S/N a cont. Art.50 Ley 11.683

17331694 – ¿Cuál es la sanción aplicable por presentar fuera de término declaraciones juradas? Fecha de publicación: 24/07/2013 Cuando existiere la obligación de presentar declaraciones juradas, la omisión de hacerlo dentro de los plazos generales será sancionada, sin necesidad de requerimiento previo, con una multa de $ 200.-, la que se elevará a $ 400.- si se tratare de sociedades, asociaciones o entidades de cualquier clase constituidas en el país o de establecimientos organizados en forma de empresas estables -de cualquier naturaleza u objeto- pertenecientes a personas de existencia física o ideal domiciliadas, constituidas o radicadas en el exterior.

- El procedimiento de aplicación de esta multa podrá iniciarse, a opción AFIP, con una notificación.

- Si dentro del plazo de 15 días a partir de la notificación el infractor pagare voluntariamente la multa y presentare la declaración jurada omitida, los importes señalados en el párrafo anterior, se reducirán de pleno derecho a la mitad y la infracción no se considerará como un antecedente en su contra.

El mismo efecto se producirá si ambos requisitos se cumplimentaren desde el vencimiento general de la obligación hasta los 15 días posteriores a la notificación mencionada. En caso de no pagarse la multa o de no presentarse la declaración jurada, deberá sustanciarse el sumario previsto en el Art.70 de la Ley 11.683, sirviendo como cabeza del mismo la notificación indicada precedentemente.

Fuente: Art.38 Ley 11.683

22708272 – ¿En qué casos puede haber reducción de sanciones? Fecha de publicación: 20/02/2018 Si un contribuyente o responsable que no fuere reincidente en infracciones materiales regularizara su situación antes de que se le notifique una orden de intervención mediante la presentación de la declaración jurada original omitida o de su rectificativa, quedará exento de responsabilidad infraccional.

Cuando un contribuyente o responsable regularizara su situación mediante la presentación de la declaración jurada original omitida o de su rectificativa en el lapso habido entre la notificación de una orden de intervención y la notificación de una orden de intervención y no fuere reincidente en las infracciones por omisión de impuesto o defraudación, las multas establecidas en tales artículos se reducirán a 1/4 de su mínimo legal.

Es decir, ¼ del monto mínimo previsto para cada sanción, según corresponda. Cuando un contribuyente o responsable regularizara su situación mediante la presentación de la declaración jurada original omitida o de su rectificativa antes de corrérsele las vistas del artículo 17 y no fuere reincidente en las infracciones por omisión de impuesto o defraudación, las multas se reducirán a 1/2 de su mínimo legal.

¿Qué empleados en relacion de dependencia deben presentar ganancias?

Así, los trabajadores en relación de dependencia, jubilados y pensionados con ganancias iguales o superiores a $3,7 millones deberán informar el detalle de sus bienes al 31 de diciembre del 2021, ‘conforme a las normas del impuesto sobre los Bienes Personales’, aclara la AFIP.

¿Qué pasa si no pago un anticipo de ganancias?

¿Qué pasa si no se pagan los anticipos de ganancias? – La AFIP puede exigir el pago de anticipos hasta la fecha de vencimiento del plazo para presentar las declaraciones juradas o la de su presentación, lo que fuere posterior. El fisco puede reclamar el pago de los intereses resarcitorios sobre anticipos no ingresados aun después de vencido el término para exigir la cancelación de aquellos.

¿Quién tiene que pagar Impuesto a las Ganancias?

El impuesto a las Ganancias es un impuesto nacional que deben presentar y pagar tanto las empresas, como las personas físicas y empleados en relación de dependencia que superen ciertos ingresos.

¿Cuál es el mínimo no imponible del Impuesto a las Ganancias?

Ganancias: punto por punto, lo que tenés que saber – 1. La última modificación que se hizo al mínimo no imponible fue el pasado 7 de junio tras un pedido del propio Sergio Massa cuando Martín Guzmán era el ministro de Economía.2. Tras una reforma efectuada aprobada por el Congreso a principios de 2021, se determinó que la actualización anual del piso para quedar exento del impuesto se ajustará por el Ripte, el promedio de variación salarial que elabora la Secretaria de Seguridad Social.3.

- Hasta el momento, quienes perciben una remuneración bruta mensual de hasta $280.792 no son alcanzados por el tributo.4.

- En enero de este año, el monto se elevó por primera vez desde $225.937.

- En julio, el aumento pasó a $280.792.

- La actualización hasta 330.000 representa un aumento del 17% por debajo de la inflación acumulada.5.

Presupuesto 2023 : en el proyecto de Presupuesto 2023, se contempla que puedan realizarse modificaciones a los topes del Impuesto a las Gananciasde la cuarta categoría, es decir de los empleados en relación de dependencia. El texto faculta al Poder Ejecutivo para el año próximo a:

Incrementar el monto del SAC exento; Aumentar la deducción especial incrementada para fijar el mínimo hasta el cual no se tributa el impuesto a las Ganancias; Aumentar la deducción especial incrementada en determinado rango de remuneraciones para que aquellos que superen el mínimo, no deban tributar más de lo que se incrementa su remuneración.