F ¿Cómo se calcula el impuesto cuándo el alquiler está pactado en dólares? Si el alquiler ha sido pactado en moneda extranjera, se deberá convertir en moneda nacional. Para ello se debe utilizar el tipo de cambio promedio ponderado compra, que publica la Superintendencia de Banca y Seguros

¿Cómo se determina el costo computable?

IMPUESTO A LA RENTA EN LA VENTA DE INMUEBLES, determinación del costo computable En el presente artículo nos ocuparemos del impuesto a la renta por la venta de inmuebles de personas naturales, sucesiones indivisas y sociedades conyugales. El impuesto a la renta afecta la ganancia de capital obtenida por la venta de inmuebles ubicados dentro del territorio peruano.

- En principio, solo están afectos al impuesto las ganancias obtenidas por la venta de inmuebles adquiridos a partir del 1 de Enero del 2004 y que no constituyan casa habitación, considerándose la definición de casa habitación de la Ley de Impuesto a la Renta.

- Si el inmueble fue adquirido a partir del 1 de Enero del 2004 y no constituye casa habitación del enajenante, entonces estará gravada la ganancia que se obtenga por su venta.

Para determinar la base imponible, es decir la ganancia de capital, debemos restar del valor de venta el costo computable. El costo computable si la adquisición fue a título oneroso, será el valor de adquisición o construcción reajustado por los índices de corrección monetaria que establece el Ministerio de Economía y Finanzas, incrementado con el importe de las mejoras incorporadas con carácter permanente.

Los inmuebles adquiridos a título gratuito, como los recibidos como parte de una herencia, antes del 1 de agosto de 2012, tienen como costo de adquisición el valor de autoavalúo ajustado por el índice de corrección monetaria aplicado al año y mes de adquisición del inmueble. Si el inmueble fue adquirido después de la fecha señalada, el costo computable será igual a cero, alternativamente se podrá utilizar el costo de adquisición del transferente, (en el caso de herencia sería lo que le costó al causante), siempre que se pueda acreditar su costo de manera fehaciente.

Al monto resultante se le aplica la tasa del impuesto a la renta vigente que a la fecha es del 5% sobre la renta neta. Lima, 15 de Noviembre de 2017 Luis Alberto Arce Furuya Abogado tributarista

¿Cómo se aplica el índice de corrección monetaria?

1. Determina el costo de adquisición actualizado de tu inmueble – Para actualizar el costo de adquisición o construcción del inmueble que vendes, debes aplicarle el Índices de Corrección Monetaria – ICM del mes. Por ejemplo: Si el 24 de julio del 2019 vendiste un inmueble en S/ 210,000 y el valor de adquisición de dicho inmueble fue por S/ 180,000 en setiembre del 2017.

¿Cuánto se paga de impuesto por alquiler de local?

Base imponible del IVA al alquilar un local de tu propiedad Deberás repercutir IVA al 21% sobre el importe total del arrendamiento.

¿Cómo se actualiza el valor de un bien inmueble?

El método que recomiendo para calcular el valor de un inmueble, el descuento de flujos de caja – El método más adecuado para calcular el valor de un inmueble es el descuento de flujos de caja, que se basa en capitalizar la rentabilidad esperada del inmueble según la rentabilidad requerida.

Las alternativas de inversión que tengamos El riesgo intrínseco de la inversión en inmueble

Exigiremos una rentabilidad mayor a nuestras inversiones inmobiliarias cuando la rentabilidad de las alternativas de inversión sea mayor, y viceversa. Del mismo modo, exigiremos una mayor rentabilidad a casas cuyos ingresos sean menos estables o estén expuestas a mayores riesgos (legales, impositivos, naturales, etc.).

¿Qué es el costo computable ejemplos?

Así, por ejemplo, si un accionista (‘Y’) de la sociedad extinguida (‘A’) era titular de 100 acciones que tenían un costo computable de S/.200,000.00 y recibe 300 acciones emitidas por la otra sociedad (‘B’), el costo computable de éstas seguirá siendo de S/.200,000.00.

¿Cómo se calcula el pago del impuesto de alcabala?

· El comprador del inmueble está obligado a realizar este pago. Lima, 9 de marzo del 2020.- El Servicio de Administración Tributaria de Lima (SAT) informó que el Impuesto de Alcabala es un tributo que se paga al adquirir un bien inmueble urbano o rústico a título oneroso o gratuito, cualquiera sea su forma o modalidad, incluso las ventas con reserva de dominio.

Exhibir el documento de identidad de la persona que realiza el trámite. Presentar copia simple del documento en el que consta la transferencia de propiedad. Presentar copia simple del autovalúo (formatos HR y PU) del año en que se produjo la transferencia (en caso de que el predio no esté ubicado en el Cercado ni inscrito en el SAT).

¿Cuánto se paga? El 3% del valor de venta del inmueble o valor del autovalúo, el que sea mayor. Previamente se descontarán 10 unidades impositivas tributarias (UIT). El valor de la UIT este año es S/4.300. Tratándose de la primera venta de una empresa constructora, la base imponible será el valor del terreno.

Por ejemplo, si compraste una vivienda a S/420.000, debes descontarle 10 UIT, es decir, S/43.000. A este resultado -S/377.000- deberás multiplicar la tasa del 3%, según establece la Ley de Tributación Municipal. El resultado es el importe de S/11.310, monto que deberás cancelar por el Impuesto de Alcabala ante el SAT de Lima.

Centros de cobros Realiza tus trámites y paga el Impuesto de Alcabala en notarias afiliadas al SAT ( https://bit.ly/2vrAAoZ ) o en cualquiera de nuestras agencias (https://bit.ly/3cuwcWz). Para más información puedes comunicarte al Aló SAT 315-2400, WhatSAT 999431111, al correo institucional [email protected] o ingresar a la página web www.sat.gob.pe,

¿Cómo se calcula el impuesto único de segunda categoría ejemplo?

En Buk Starter nos importa tu progreso, y estamos comprometidos con que tu PyME salga adelante y lleves el pago de tus remuneraciones al siguiente nivel. El impuesto de segunda categoría es un tributo que se debe pagar de forma mensual por los trabajadores dependientes, pero tú como empleador eres el encargado de realizar el descuento en la liquidación de sueldo. Total Haberes imponibles y tributables : $929.240 Descuentos legales (Previsión, Salud y Seguro Cesantía): $175.347 Base Tributable: $929.240 – $175.347 = $753.893 El resultado lo debes buscar en la tabla de impuesto en donde deberás buscar en cual rango queda el total a rebajar y aplicarle el factor, y por último, el monto a rebajar. Total Impuesto a pagar = Base Tributable x Factor – Monto a Rebajar Ejemplo: $753.893 * 0,04 – $27.970,32 = $2.185 ¡Y listo! Con esto ya calculaste el impuesto por colaborador que debes pagar. Sigue autogestionando tus remuneraciones con Buk Starter, ¡y gana el control de tu PyME para llevarla al siguiente nivel!

¿Cómo se calcula el Impuesto a la Renta de segunda categoría?

Impuesto por alquiler de inmuebles: ¿Cómo se calcula?

Para las ganancias obtenidas por la venta de valores mobiliarios – El cálculo del impuesto se determina identificando primero la renta bruta, que estará dada por la diferencia existente entre el ingreso neto total y el costo computable. Luego se descontará el 20% sobre la ganancia para determinar la renta neta y se aplicará la tasa del 6.25%.

¿Cuándo se paga impuesto por alquiler?

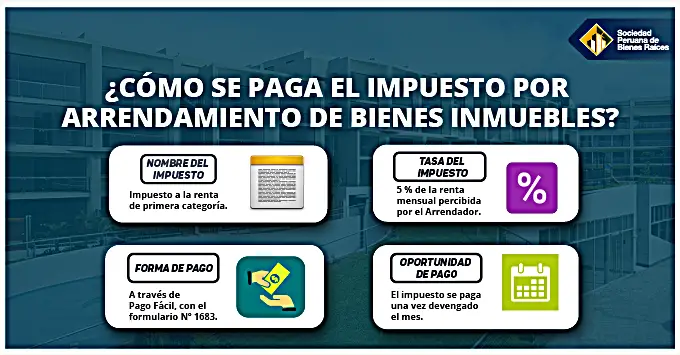

IMPUESTO A LA RENTA DE PRIMERA CATEGORÍA IMPUESTO DEL ARRENDAMIENTO C.- Tasa del Impuesto. El 20% sobre la renta que percibe se multiplica por 6.25%., es decir 5 % de la renta mensual percibida por el Arrendador.D.- Forma de pago. El pago mensual del impuesto se realiza, de manera sencilla, a través de Pago Fácil, con el formulario Nº 1683 – Guía de arrendamiento – en las ventanillas de las sucursales y agencias de bancos autorizados.

IMPUESTO A LA RENTA DE PRIMERA CATEGORÍA IMPUESTO DEL ARRENDAMIENTO C.- Tasa del Impuesto. El 20% sobre la renta que percibe se multiplica por 6.25%., es decir 5 % de la renta mensual percibida por el Arrendador.D.- Forma de pago. El pago mensual del impuesto se realiza, de manera sencilla, a través de Pago Fácil, con el formulario Nº 1683 – Guía de arrendamiento – en las ventanillas de las sucursales y agencias de bancos autorizados.

- Para tal efecto el contribuyente informará a la entidad bancaria los siguientes datos mínimos: •Numero de RUC del deudor tributario.

- Periodo tributario al que corresponde el pago •Tipo y número de documento de identidad del arrendatario o sub arrendatario.

- Toda persona que alquila un bien mueble o inmueble debe tener su número de RUC.E.- Oportunidad de pago El impuesto se paga una vez devengado el mes, aun cuando el arrendatario no haya pagado la renta.

Si el periodo a pagar es desde enero del 2009, el sistema automáticamente lo grava con el 5%. INFORME N° 270-2004-SUNAT/2B0000 La declaración y pago a cuenta por concepto de rentas de primera categoría debe realizarse en forma independiente por cada arrendamiento de predios que se devengue en un período determinado.

En tal sentido, la infracción tipificada en el numeral 1 del artículo 176° del TUO del Código Tributario se configurará por cada declaración que se presente extemporáneamente, correspondiendo que por cada una de ellas se aplique la sanción prevista en las Tablas de Infracciones y Sanciones F.- Declaración rectificatoria.

La declaración y pago a cuenta mensual del Impuesto a la renta de primera categoría podrá ser rectificada a través del Sistema Pago fácil, solo respecto del dato correspondiente al monto de la renta. Para cuyo efecto el deudor tributario informará a la entidad bancaria lo siguiente: a)Que la declaración que se realiza corresponde a una rectificatoria.

¿Cómo se determina el Impuesto a la Renta en el Perú de manera global o cedular?

El impuesto a la renta es un tributo que se determina anualmente, tiene vigencia del 01 de enero al 31 de diciembre. Si eres persona natural el impuesto se aplica a los ingresos que provienen del arrendamiento u otro tipo de cesión de bienes muebles o inmuebles, acciones u otros valores mobiliarios.

- También del trabajo realizado de forma dependiente o independiente, siempre que no se realices actividad empresarial.

- Conoce los tipos de rentas que puedes generar, si eres una persona natural que no realiza actividad empresarial: Rentas de Capital – Primera Categoría : generadas por el arrendamiento, subarrendamiento o cualquier tipo de cesión de bienes muebles o inmuebles.

El pago debes hacerlo tú mismo y corresponde al 6.25% sobre la renta neta (equivalente al 5% sobre la renta bruta). Rentas de Capital – Segunda Categoría : corresponde a venta de acciones o valores mobiliarios, intereses por colocación de capitales, regalías, patentes, rentas vitalicias, derechos de llave y otros.

Las rentas de Cuarta Categoría: corresponden a servicios prestados de manera independiente de cualquier profesión, ciencia, arte u oficio. También, están aquí los trabajadores del Estado con contrato CAS, los directores, consejeros regionales y regidores municipales. Si estos ingresos se complementan con actividades empresariales o viceversa, el total de la renta que se obtenga se considerará como renta de Tercera Categoría es decir una renta empresarial. Rentas de quinta categoría: son los ingresos obtenidos por el trabajo personal prestado en relación de dependencia (planilla), incluidos cargos públicos, tales como sueldos, salarios, asignaciones, gratificaciones, bonificaciones, aguinaldos, comisiones, compensaciones en dinero o en especie, gastos de representación y, en general, toda retribución por servicios personales.

Para estas rentas, se tomará en cuenta el periodo de tiempo en que se perciban, entre el 1 de enero y el 31 de Diciembre. Se considerarán percibidas cuando se encuentren a disposición del trabajador, aunque este no las haya cobrado en efectivo o en especie.

Rentas de Fuente Extranjera: provienen de una fuente ubicada fuera del territorio nacional. No se categorizan y se consideran para efectos del Impuesto, siempre que se hayan percibido. Por ejemplo, la renta obtenida por alquilar un inmueble en el extranjero, los intereses obtenidos por certificados de depósitos bancarios de entidades financieras del exterior, la renta obtenida por prestar servicios en el exterior, entre otras.

El impuesto se aplicará con tasas progresivas acumulativas de 8%, 14%, 17%, 20% y 30%. Es decir, a mayor ingreso en el año, se pagará más. Accede a estas páginas, si deseas calcular el monto de tus impuestos de primera categoría, segunda, cuarta y quinta,

¿Cuál es el costo computable en las acciones y participaciones?

Como se desprende de las normas citadas, el costo computable de las acciones adquiridas a título oneroso es su costo de adquisición, entendiéndose como este último, a la contraprestación pagada por el bien adquirido más los costos incurridos con motivo de su compra.

¿Cuál será el costo computable para la fusión?

Por Jorge L. Rios Asociado Senior de EY Perú. Miembro del equipo de Tax de The Key. La legislación tributaria ha establecido reglas específicas aplicables a las reorganizaciones societarias previstas en la Ley Generales de Sociedades, sin embargo, el presente artículo se limita únicamente a brindar al lector algunas consideraciones generales vinculadas a la fusión por absorción, la cual deviene en una de las formas de reorganización empresarial más frecuente implementada en la práctica.

La fusión por absorción de una o más sociedades por otra sociedad existente origina la extinción de la personalidad jurídica de la sociedad o sociedades absorbidas. Para tal efecto, la sociedad absorbente asume, a título universal, y en bloque, los patrimonios de las absorbidas; siendo que los accionistas de la sociedad absorbida que se extinguen reciben acciones como socios o accionistas de la sociedad absorbente,

Cada una de las sociedades que se extinguen por la fusión formula un balance al día anterior de la fecha de entrada en vigencia de la fusión. La sociedad absorbente formula un balance de apertura al día de entrada en vigencia de la fusión,

El directorio de cada una de las sociedades que participan en la fusión aprueba, con el voto favorable de la mayoría absoluta de sus miembros, el texto del proyecto de fusión,

La fusión entra en vigencia en la fecha fijada en los acuerdos de fusión y en esa fecha cesan las operaciones y los derechos y obligaciones de las sociedades que se extinguen, los que son asumidos por la sociedad absorbente,

a) Transferencia de bienes El Artículo 104 de la Ley del Impuesto a la Renta señala que, tratándose de reorganización de sociedades, las partes intervinientes podrán optar, en forma excluyente, por cualquiera de los siguientes regímenes: 1. Primer régimen: Si las sociedades o empresas acordaran la revaluación voluntaria de sus activos, la diferencia entre el mayor valor pactado y el costo computable estará gravado con el Impuesto a la Renta.

En este caso, los bienes transferidos, así como los del adquirente, tendrán como costo computable el valor al que fueron revaluados.2. Segundo régimen: Si las sociedades o empresas acordaran la revaluación voluntaria de sus activos, la diferencia entre el mayor valor pactado y el costo computable no estará gravado con el Impuesto a la Renta, siempre que no se distribuya,

En caso de distribución, esta será considerada renta gravada para la sociedad que realiza la distribución. En este caso, el mayor valor atribuido con motivo de la revaluación voluntaria no tendrá efecto tributario. En tal sentido, no será considerado para efecto de determinar el costo computable de los bienes ni su depreciación.

¿Qué es el costo de adquisición?

El coste de adquisición de cliente (CAC) es la cantidad de dinero que una empresa gasta para obtener un nuevo cliente. Ayuda a medir el retorno de la inversión de los esfuerzos para aumentar su clientela.

¿Cuando no es obligatorio sustentar el costo con comprobante de pago?

– La obligación de contar con comprobante de pago para acreditar el costo computable no es exigible cuando : (i) el enajenante perciba rentas de segunda categoría; (ii) no sea obligatoria su emisión, conforme al Reglamento de Comprobantes de Pago ; o (iii) se permita la sustentación del gasto con otros documentos, de