¿Cómo rellenar el modelo 202? –  https://bit.ly/2ZlSWRc Primero, debes acceder al modelo 202. Para ello, entra en la Sede Electrónica de la Agencia Tributaria y sigue la siguiente ruta: TODOS LOS TRÁMITES > IMPUESTOS Y TASAS > IMPUESTO SOBRE SOCIEDADES > MODELO 202 (para descargar el modelo 202 debes tener certificado electrónico). En el primer apartado se consignan los datos identificativos del declarante: NIF, nombre y apellidos o razón social.

https://bit.ly/2ZlSWRc Primero, debes acceder al modelo 202. Para ello, entra en la Sede Electrónica de la Agencia Tributaria y sigue la siguiente ruta: TODOS LOS TRÁMITES > IMPUESTOS Y TASAS > IMPUESTO SOBRE SOCIEDADES > MODELO 202 (para descargar el modelo 202 debes tener certificado electrónico). En el primer apartado se consignan los datos identificativos del declarante: NIF, nombre y apellidos o razón social.  El segundo apartado es » Devengo «. En él se consigna el ejercicio al que se refiere la declaración; el período (1P, 2P, 3P); la fecha de inicio del período impositivo; y el código CNAE.

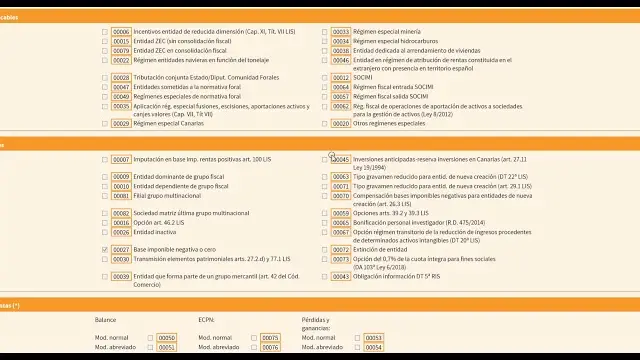

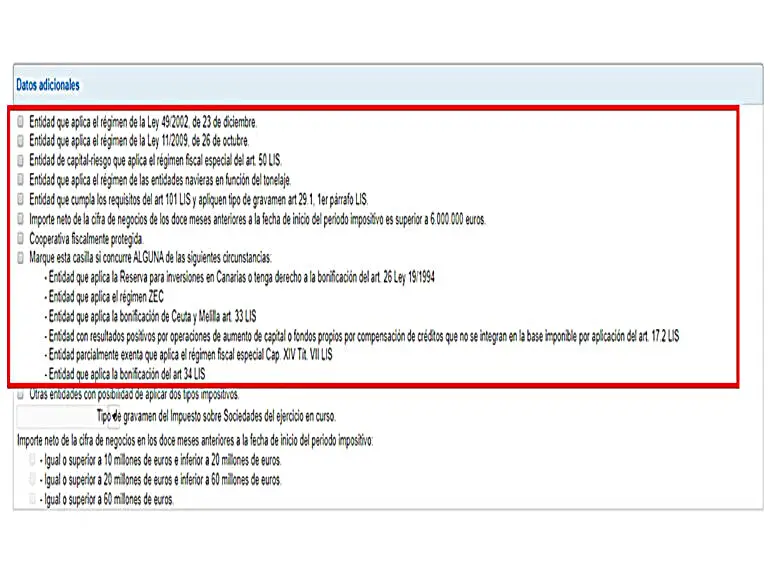

El segundo apartado es » Devengo «. En él se consigna el ejercicio al que se refiere la declaración; el período (1P, 2P, 3P); la fecha de inicio del período impositivo; y el código CNAE.  En el apartado sobre » Datos adicionales » hay que seleccionar la casilla que corresponda a la empresa objeto de la liquidación.

En el apartado sobre » Datos adicionales » hay que seleccionar la casilla que corresponda a la empresa objeto de la liquidación.  En la casilla » Tipo de gravamen » se consigna el porcentaje correspondiente a pagar del Impuesto de Sociedades.

En la casilla » Tipo de gravamen » se consigna el porcentaje correspondiente a pagar del Impuesto de Sociedades.

¿Qué periodo se pone en el modelo 200?

Cómo presentar el modelo y dónde descargarlo – Para saber cuándo se debe presentar el modelo 200, se ha de realizar el cálculo de 6 meses tras el cierre del período impositivo. Si el ejercicio económico corresponde con el año natural se deberá presentar el modelo 200 antes del 25 de julio del año siguiente.

¿Qué modelo se emplea para presentar el IS?

El modelo 200 es la declaración o liquidación del Impuesto sobre Sociedades (IS); aquel que se aplica sobre los beneficios que obtienen las empresas. Sus modelos complementarios son el 202, que es el pago fraccionado de régimen general; y el 220 que es la declaración del IS para sociedades.

¿Cuánto se paga por el Impuesto de Sociedades 2022?

Tipos impositivos del Impuesto de Sociedades en 2022 – En el impuesto de sociedades se aplica un tipo impositivo en función de cada caso. En 2022 los tipos impositivos que se aplican son los siguientes:

El tipo de gravamen general es del 25%. Los tipos de gravamen especiales son los siguientes:

Las entidades de nueva creación en su primer periodo impositivo con base imponible positiva tributarán por un porcentaje del 15%. Las cooperativas fiscalmente protegidas por un 20%. Las entidades sin fines de lucro que apliquen el régimen fiscal previsto en la Ley 49/2020 tributarán por un 10%. La sociedades y fondos de inversión y los fondos de activos bancarios aplicarán un 1%.

En el caso en que debas presentar el impuesto sobre sociedades es importante que cuentes con un asesor fiscal que te ayude a la confección del mismo para evitar errores que puedan suponer inspecciones de Hacienda o sanciones. Además, para presentar el impuesto en tiempo y forma deberás utilizar un certificado electrónico reconocido.

¿Cuándo se hace modelo 202?

Cómo rellenar el Modelo 202 – El formulario 202 debemos presentarlo durante los primeros veinte días naturales de abril, octubre y diciembre de cada año. En el caso de que el último día sea sábado o inhábil, el vencimiento será el primer día hábil siguiente. Por tanto:

Primer pago: del 1 al 20 de abril Segundo pago: del 1 al 20 de octubre Tercer pago: del 1 al 20 de diciembre

El pago a cuenta del modelo 202 puede calcularse de 2 formas: 1) Tomando la cuota íntegra del último Impuesto de Sociedades presentado y restándole las deducciones, bonificaciones y retenciones e ingresos a cuenta. Suscríbete a a3news y recibe cada mes contenidos como éste La cifra resultante será la base del pago. A esa base se le aplica el 18%, lo que nos dará la cantidad a ingresar.

Para el primer pago (abril) se toma en cuenta el resultado del Impuesto presentado en el ejercicio anterior. Para el segundo y tercer pago (octubre y diciembre), se toma en cuenta el resultado del Impuesto de Sociedades presentado en el mismo ejercicio.

2) Aplicando un porcentaje variable al resultado del ejercicio en curso.

El primer pago (abril) se calcula sobre el resultado del primer trimestre, minorado en las bonificaciones, retenciones e ingresos a cuenta (es un cierre cierre parcial del ejercicio). El segundo pago (octubre), se calcula sobre el resultado a 30 de septiembre. El tercer pago (diciembre) sobre el resultado a 30 de noviembre.

Esta opción es obligatoria para las entidades que superen 6.010.121,04 de euros en volumen de operaciones del año anterior y para los que se acojan al régimen fiscal especial. Es voluntaria para cualquier empresa que quiera acogerse a ella, comunicándolo en el mes de febrero del año natural en el que queramos que surta efecto.

¿Que hay que declarar en el modelo 232?

El Modelo 232 de la AEAT es la Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales. Repasamos sus puntos principales:

¿Qué es el Modelo 232? Cómo se rellena el Modelo 232: operaciones vinculadas Cómo presentar el modelo y dónde descargarlo Modelos relacionados con el modelo 232

¿Qué operaciones se declaran en el modelo 232?

Operaciones Vinculadas: Modelo 232

| CLAVE | TIPO |

|---|---|

| 1 | Adquisición/Transmisión de bienes tangibles |

| 2 | Adquisición/Transmisión/Cesión de uso de intangibles |

| 3 | Adquisición/Transmisión de activos financieros representativos de fondos propios |

| 4 | Adquisición/Transmisión de derechos de crédito y activos financieros representativos de deuda |

¿Cómo tributan las sociedades en Colombia?

No residentes – Las sociedades no residentes que operan en Colombia a través de un establecimiento permanente resultan gravadas por su renta mundial, aplicándoseles el tipo general del Impuesto sobre Sociedades del 32% (31% para el ejercicio 2021). Desde 2019, los dividendos pagados por empresas colombianas a empresas extranjeras con o sin establecimiento permanente están sujetos a una retención en la fuente del 7,5%.

Las firmas extranjeras sin establecimiento permanente en Colombia, que derivan ingresos de fuente colombiana, están sujetas a una retención en la fuente. Los intereses y cánones ( royalties ) pagados a una empresa no residente están sujetos a una retención final del 20%. Se reduce el gravamen de los intereses obtenidos para préstamos a largo plazo (superior a 12 meses) e intereses sobre créditos extranjeros otorgados a bancos e instituciones financieras al 15%.

Los pagos a no residentes en relación con servicios técnicos prestados en Colombia están sujetos a una retención final del 20%. En 2008 entró en vigor el Convenio de Doble Imposición entre España y Colombia, Las disposiciones limitan, entre otras, la retención sobre los dividendos al 0%-5% y los intereses y cánones al 10%.