Base reguladora – A partir del año 2022, la base reguladora será el cociente que resulta de dividir por 350 las bases de cotización del interesado durante los 300 meses inmediatamente anteriores al del mes previo al del hecho causante. Si se accede a la pensión desde una situación de alta o asimilada sin obligación de cotizar, el período de determinación de la base reguladora (BR) no puede retrotraerse al momento en que cesó la obligación de cotizar.

Para aquellas personas que les sea aplicable la legislación anterior a 1-1-2013, en aplicación de la disposición transitoria cuarta de la LGSS, la base reguladora será el cociente que resulte de dividir por 210 las bases de cotización del interesado durante los 180 meses inmediatamente anteriores al del mes previo al del hecho causante.

Desde el 1-1-2013, el número de meses se elevará progresivamente a razón de 12 meses por año, de acuerdo con la siguiente tabla que indica el número los meses computables en cada ejercicio hasta llegar a los 300 en 2022 y el divisor correspondiente:

| Año | | Nº. meses computables/Divisor | Años computables |

|---|---|---|

| 2013 | 192 / 224 | 16 |

| 2014 | 204 / 238 | 17 |

| 2015 | 216 / 252 | 18 |

| 2016 | 228 / 266 | 19 |

| 2017 | 240 / 280 | 20 |

| 2018 | 252 / 294 | 21 |

| 2019 | 264 / 308 | 22 |

| 2020 | 276 / 322 | 23 |

| 2021 | 288 / 336 | 24 |

| 2022 | 300 / 350 | 25 |

Supuestos de reducción de bases de cotización: Para los trabajadores que hayan cesado en el trabajo por causa no imputable a su libre voluntad, por las causas y los supuestos contemplados en el artículo 267,1 a) de la LGSS, y que, a partir del cumplimiento de los 55 años de edad y al menos durante 24 meses, hayan experimentado una reducción de las bases de cotización respecto de la acreditada con anterioridad a la extinción de la relación laboral, la BR será:

- Desde el 1‐1‐2013 hasta el 31‐12‐2016, el resultado de dividir por 280 las bases de cotización durante los 240 meses inmediatamente anteriores (fórmula de 20 años computables) al mes previo al del hecho causante, siempre que les resulte más favorable que la que le hubiese correspondido de acuerdo con lo indicado en la tabla anterior.

- Desde el 1‐1‐2017 hasta el 31‐12‐2021, el resultado de dividir por 350 las bases de cotización durante los 300 meses inmediatamente anteriores (25 años) al mes previo al del hecho causante, siempre que también les resulte más favorable.

- Lo indicado anteriormente se aplicará, asimismo, a los trabajadores por cuenta propia o autónomos cuando haya transcurrido un año desde la fecha en que hubieran agotado la prestación por cese de actividad (Ley 32/2010, de 5 de agosto).

En estos supuestos, se tendrá en cuenta lo siguiente:

- El cese en el trabajo por causa no imputable a la libre voluntad del trabajador, que puede producirse antes o después de cumplir los 55 años de edad, se entiende referido a la relación laboral más extensa de su carrera de cotización extinguida después de cumplir los 50 años de edad.

- Los veinticuatro meses, no necesariamente consecutivos, con bases de cotización inferiores a la acreditada en el mes inmediatamente anterior al de la extinción de la relación laboral referida en el párrafo anterior, han de estar comprendidos entre el cumplimiento de la edad de 55 años, o la de extinción de la relación laboral por causa no imputable a la libre voluntad del trabajador, si esta es posterior al cumplimiento de dicha edad, y el mes anterior al mes previo al del hecho causante de la pensión de jubilación.

- En el caso de trabajadores por cuenta propia o autónomos, con respecto a los cuales haya transcurrido un año desde la fecha en que se haya agotado la prestación por cese de actividad, la aplicación de lo establecido en los apartados 2 y 3 de la disposicion transitoria octava de la LGSS queda condicionada a que dicho cese, producido a partir del cumplimiento de los 55 años de edad, lo haya sido respecto de la última actividad realizada previa al hecho causante de la pensión de jubilación.

Actualización de bases de cotización: Las bases de cotización de los 24 meses inmediatamente anteriores al mes previo al del hecho causante se toman por su valor nominal. Las restantes bases de cotización se actualizarán de acuerdo con la evolución del Índice de Precios al Consumo (IPC) desde el mes a que aquéllas correspondan hasta el mes inmediato anterior a aquél en que se inicie el período a que se refiere el párrafo anterior.

Integración de lagunas: Si en el período que haya de tomarse para el cálculo de la BR aparecieran meses durante los cuales no existiera obligación de cotizar, las primeras 48 mensualidades se integrarán con la base mínima de entre todas las existentes en cada momento, y el resto de mensualidades con el 50% de dicha base mínima.

Para aquellas personas que les sea aplicable la legislación anterior a 1-1-2013, en aplicación de la disposición transitoria cuarta de la LGSS, las lagunas de cotización se integrarán, a los exclusivos efectos de dicho cálculo, con la base mínima de cotización, vigente en cada momento, en el Régimen General para los trabajadores mayores de 18 años.

Cuando en alguno de los meses, la obligación de cotizar exista sólo durante una parte del mes, procederá la integración señalada en el párrafo anterior por la parte del mes en que no exista obligación de cotizar, siempre que la base de cotización correspondiente al primer período no alcance la cuantía de la base mínima mensual señalada.

En tal supuesto, la integración alcanzará hasta esta última cuantía. En el caso de trabajadores incluidos en el Sistema especial para empleados de hogar, desde el año 2012 hasta el año 2022, para el cálculo de la BR de la pensión de jubilación sólo se tendrán en cuenta los períodos realmente cotizados (sin integración de lagunas).

- La integración de los períodos, durante los que no haya habido obligación de cotizar, se llevará a cabo con la base mínima de cotización de entre las aplicables en cada momento, correspondiente al número de horas contratadas en la fecha en que se interrumpió o extinguió la obligación de cotizar. Si la obligación de cotizar existe sólo durante una parte del mes, la integración procederá por la parte del mes en que no exista obligación de cotizar, siempre que la base de cotización correspondiente no alcance la cuantía de la base mínima citada.

- A excepción de los períodos entre temporadas o campañas de los trabajadores con contrato de trabajo fijo-discontinuo, en ningún caso se considerarán lagunas de cotización las horas o días en que no se trabaje en razón a las interrupciones en la prestación de servicios derivadas del propio contrato a tiempo parcial.

Incrementos de las bases de cotización: No se podrán computar los incrementos de las bases de cotización, producidos en los dos últimos años, si son consecuencia de aumentos salariales superiores al incremento medio interanual experimentado en el convenio colectivo aplicable o, en su defecto, en el correspondiente sector.

Se exceptúan los incrementos salariales que sean consecuencia de la aplicación estricta de las normas contenidas en disposiciones legales y convenios colectivos sobre antigüedad y ascensos reglamentarios de la categoría profesional, así como aquellos incrementos salariales que deriven de cualquier otro concepto retributivo también regulado en disposiciones legales o convenios colectivos.

Pluriempleo: Las bases por las que se haya cotizado a las diversas empresas se computarán en su totalidad, sin que la suma de dichas bases pueda exceder del límite máximo de cotización vigente en cada momento, Pluriactividad: Cuando se acrediten cotizaciones a varios regímenes y no se cause derecho a pensión a uno de ellos, las bases de cotización acreditadas en este último en régimen de pluriactividad, podrán ser acumuladas a las del régimen en que se cause la pensión, exclusivamente para la determinación de la BR de la misma, sin que suma de las bases pueda exceder del límite máximo de cotización vigente en cada momento.

- Se tomarán las bases por las que hubiera venido cotizando el interesado, salvo que sean superiores al resultado de incrementar el promedio de las bases de cotización del año natural inmediatamente anterior, en el porcentaje de variación media conocida del IPC en el último año indicado, más dos puntos porcentuales.

- Si las bases de cotización declaradas fuesen superiores al promedio de las del año anterior, incrementadas según lo dispuesto en la regla 1, se tomará como base de cotización dicha cuantía.

- A efectos del cálculo del promedio citado en la regla 1, se tomarán las bases de cotización correspondientes a la actividad y empresa por la que esté exonerado de cotización y por jornada equiparable a la que se esté realizando.

- Si no existieran bases de cotización en todas las mensualidades del año natural anterior, se tomará el promedio de las bases de cotización que existan, dividido por el número de meses al que las mismas correspondan.

- De no existir bases de cotización por la actividad que se encuentra sujeta a la exoneración de cuotas, se tomarán las bases de cotización que tenga el interesado por trabajos por cuenta ajena realizados durante el año anterior al comienzo de dicha exoneración, en jornada equiparable a la que se encuentre exenta de cotización.

- De no existir bases de cotización en el año anterior, se tomarán las bases de cotización del primer año en que existan, calculando el promedio citado en la regla 1 y aplicando las reglas citadas en los apartados anteriores. Dicho promedio se incrementará en el porcentaje de variación media del año o años naturales anteriores hasta llegar al año correspondiente al del período de exoneración de cuotas.

Base de cotización a considerar en la BR en los supuestos de beneficio por cuidado de hijos o menores acogidos:

- Cuando el período computable como cotizado en concepto de beneficio por cuidado de hijos o menores acogidos esté comprendido dentro del periodo de cálculo para la determinación de la base reguladora de las prestaciones, la base de cotización a considerar, estará constituida por el promedio de las bases de cotización del beneficiario correspondientes a los seis meses inmediatamente anteriores al inicio de la interrupción de la cotización o, en su caso, cuando existan intermitencias en la cotización, las correspondientes a los seis meses cotizados inmediatamente anteriores a cada periodo que se compute.

- Si el beneficiario no tuviera acreditado el citado período de seis meses de cotización, se computará el promedio de las bases de cotización que resulten acreditadas, correspondientes al período inmediatamente anterior a la interrupción de la cotización.

¿Cómo se calcula la base reguladora ejemplo?

¿ Cómo se calcula la Base reguladora? La Base Reguladora se calcula dividiendo el importe de la base de cotización del trabajador: Con sueldo mensual: Se divide entre 30. Con sueldo diario: Se divide entre los días que tenga el mes en cuestión (28,29,30 o 31)

¿Cómo puedo ver mi base reguladora?

Cómo saber cuál es la base reguladora – La base reguladora de una nómina o de un autónomo no es un dato inmóvil, está sujeto a variaciones en función de la cuantía por la que el trabajador esté cotizando a la Seguridad Social (la mencionada base de cotización).

El cómputo de la base reguladora se realiza calculando la media aritmética de las últimas seis bases de cotización de un trabajador, es decir, sumando las bases de cotización de los últimos seis meses, y dividiendo el resultado entre seis. Esto significa que la base reguladora no tiene por qué coincidir con la base de cotización, es más, lo normal es que no lo haga nunca, salvo que se vayan encadenando periodos de seis meses consecutivos donde la base de cotización no sea vea alterada ni un céntimo.

En tal caso, sí, la base reguladora sería igual a la base de cotización.

¿Qué es la base reguladora ejemplo?

La base reguladora es el resultado de dividir la base de cotización del mes anterior a la baja por 30 días en caso de que el trabajador tenga salario mensual. Si tiene salario diario, se divide según el número de días del mes en cuestión.

¿Cuánto es la base reguladora de 1000 euros?

Ejemplo de cálculo de prestación por desempleo –

- Ahora suponemos que esta trabajadora se quede en el paro y ha generado el derecho a la prestación por desempleo, su base reguladora será:

- Base reguladora=Base de cotización por contingencias comunes de los últimos 180 días (6 meses)

- Suponemos que su base de cotización ha sido 1000 euros al mes

- Base reguladora=1000 euros al mes

Cobrará el 70% durante los 180 días primeros de desempleo y a partir del 181, el 50%. Es decir, cobrará 1000*0.7=700 euros durante 180 días y 1000*0.5=500 euros durante los siguientes hasta el agotamiento de la prestación. El SEPE ha habilitado este simulador de la prestación o subsidio que puedes cobrar una vez has finalizado un contrato laboral:

¿Cuánto es el 62 6 de la base reguladora?

Por seguir con el ejemplo de antes, un trabajador que tenga una base reguladora de 1.275,81 euros que se jubila en 2021 con 20 años cotizados tendrá derecho a una pensión de 804 euros, el 62, 6 % de su base reguladora.

¿Cómo se calcula el 75 de la base reguladora?

Se calcula obteniendo el 60% de la base reguladora y multiplicando por los 17 días. Calcular el salario base de los siguientes días. A partir del día 21 de baja se cobra un 75 % de la base reguladora.

¿Cuál es la base reguladora de la Seguridad Social?

La base reguladora – La base reguladora es la cuantía que se emplea para determinar las prestaciones contributivas del sistema de la Seguridad Social. Sirve, por tanto, para determinar el importe exacto al que tiene derecho el beneficiario de la protección.

Su cálculo tiene su origen en las bases de cotización del trabajador. En cada caso, la norma determinar cuáles y cuántas bases de cotización deben tenerse en cuenta para determinar la base reguladora de una determinada prestación. La base de cotización adecuada dependerá de la protección que se vaya a prestar, por ejemplo, si se va a atender una incapacidad permanente originada por accidente de trabajo, deberán tenerse en cuenta las bases de cotización por riesgos profesionales; si se trata de calcular la prestación por desempleo, se tendrán en cuenta las bases de cotización por desempleo; y si es la pensión de jubilación, entonces se valorarán las bases de cotización por riesgos comunes.

Es por esto que existe una correlación directa en el ámbito contributivo entre base reguladora y base de cotización y, por tanto, indirectamente entre base reguladora y salario. No obstante, en ocasiones para calcular exactamente el importe de las prestaciones se aplica un porcentaje a la base reguladora, que en ocasiones depende de los años cotizados, como por ejemplo en la pensión de jubilación; mientras que en otras es un porcentaje predeterminado como en el subsidio por incapacidad temporal.

¿Dónde se ve la base reguladora en la nómina?

Cómo conocer nuestra base de cotización – Para conocer nuestras bases de cotización tenemos dos opciones;

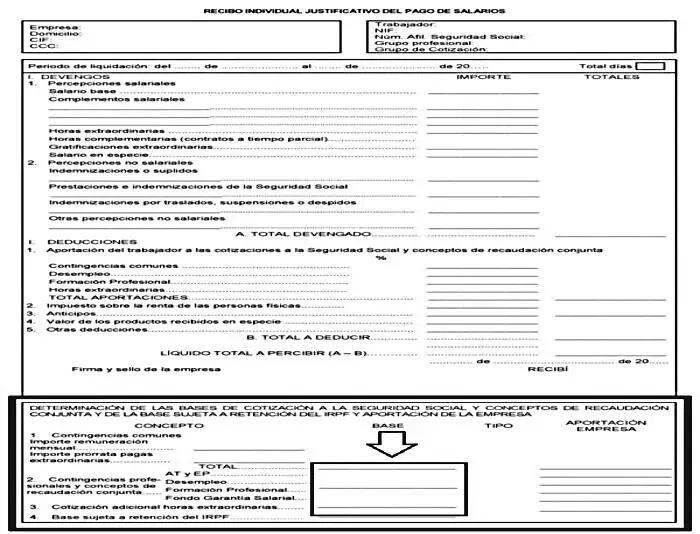

- Revisar nuestras nóminas abonadas por la empresa. Tal y como aparece en el cuadro azul de la imagen, las bases de cotización deben aparecer debajo de la nómina. Dentro de la nómina se distingue:

- Base de contingencias comunes.

- Base de contingencias profesionales, que es la misma que comunes añadiendo las horas extraordinarias realizadas.

- Solicitar un informe de bases de cotización a la seguridad social ( que puedes hacer en este enlace ). De hecho, es recomendable revisar que las bases de cotización que realiza la empresa es la misma que aparece en la nómina.

En cualquier caso, hay que tener en cuenta que existen ciertos derechos a los trabajadores en cuanto a las bases de cotización que permiten aumentar las bases de cotización que abona la empresa. Por ejemplo, en caso de reducción de jornada por un menor o por un familiar, las bases de cotización de cara a la prestación por desempleo se verán incrementadas hasta el 100% como si la reducción no hubiera existido.

¿Cuánto es el mínimo de la base reguladora?

En 2022, la base mínima del RETA es de 960,60 €. Pero quienes hubieran contratado en 2021 a 10 o más trabajadores, la base mínima de cotización en 2022 es de 1.234,80 € mensuales. En el otro extremo, la base máxima para autónomos es de 4.139,40 €.

¿Cómo se calcula el 75 de la base reguladora?

Se calcula obteniendo el 60% de la base reguladora y multiplicando por los 17 días. Calcular el salario base de los siguientes días. A partir del día 21 de baja se cobra un 75 % de la base reguladora.

¿Qué es el 50% de la base reguladora?

Cómo se calcula la Base Reguladora en caso de ERTE – Si una empresa ha visto aprobado un ERTE (Expediente de Regulación Temporal de Empleo), la mensualidad por desempleo de los trabajadores será del 70% de se base reguladora, Pero teniendo en cuenta la cotización a la Seguridad Social durante los 180 días anteriores al despido, sin que computen las cotizaciones por horas extraordinarias.

Y partir del día 181 del ERTE, se comienza a percibir un porcentaje menor: solo un 50% del cálculo inicial. El procedimiento es el siguiente: Las cotizaciones de los últimos seis meses, hay que sumarlas y dividir el resultado entre seis. Esa será la base reguladora mensual ante el ERTE, a la que se aplicará el porcentaje correspondiente.

Y para saber la base diaria, se divide entre 180 la suma de las cotizaciones de los últimos 180 días cotizados. Si el ERTE es por COVID-19 y está registrado como causa mayor, no se exigirá un mínimo de cotización para el hecho de cobrarlo.

¿Cuánto se cobra de baja por enfermedad común 2022?

¿Cuánto se cobra por baja por enfermedad común en 2022? – Durante los tres primeros días de baja por enfermedad común no se cobra nada, Será a partir del cuarto día cuando el empleado pueda comenzar a cobrar, exactamente un 60% de la base seguradora,