¿Cómo calcular rápidamente el IVA? – Para realizar este cálculo hay que efectuar una sumatoria de todas las ventas y compras netas en el mes, y aplicar el 19%. Para ejemplificarlo, digamos que la suma de las ventas es $100.000. Entonces el IVA queda así:

Ventas netas del mes: $100.000 IVA: $19.000

Después calculamos las compras del mes. Supongamos que el monto es exactamente igual a las ventas, es decir:

Compras netas del mes: $100.000 IVA: $19.000

En este caso, el IVA por compras y ventas es igual, por lo que queda en cero. Si las compras fuesen superiores, hay un IVA a favor de la empresa y no se le debe nada al fisco. En cambio, si las ventas superan a las compras, la diferencia se debe pagar al SII.

¿Cómo se calcula el pago provisional del IVA?

Puntos clave para calcular los pagos provisionales de ISR e IVA

- Por:

- el enero 13, 2021

- en

- Conozca cómo lidiar con algunos contratiempos que pueden presentarse al momento de cumplir con esta obligación para el caso de las personas morales.

- Como es bien sabido, el numeral 14 de la LISR establece la obligación a las personas morales del Título II de dicha ley, de efectuar pagos provisionales mensuales a cuenta del impuesto del ejercicio, a más tardar el día 17 del mes inmediato posterior a aquel al que corresponda el pago ; estableciendo las reglas generales para ello.

- Primer y segundo ejercicio de operaciones

- La primer regla general para determinar los pagos provisionales es que se tomará el coeficiente de utilidad correspondiente al último ejercicio de 12 meses por el que se hubiera o debió haberse presentado declaración; lo que da la pauta a establecer que para calcular dicho coeficiente debe considerarse un ejercicio fiscal completo.

- No obstante tratándose del segundo ejercicio fiscal, se considerará el coeficiente de utilidad fiscal del primer ejercicio, aun cuando no hubiera sido de 12 meses.

- Cuando en el último ejercicio de 12 meses no resulte coeficiente de utilidad, se aplica el correspondiente al último ejercicio de 12 meses por el que se tenga coeficiente, sin que ese ejercicio sea anterior en más de cinco años a aquel por el que se deban efectuar los pagos provisionales.

- Considérense los siguientes supuestos para una mejor comprensión.

- Primeros tres ejercicios fiscales

- La empresa «Plásticos Fius, SA» se inscribió en el RFC en mayo de 2020, por lo que al ser su primer ejercicio de operaciones, no realiza pagos provisionales y solo determina el siguiente resultado fiscal del ejercicio:

- Utilidad fiscal 2020

| Concepto | Importe | |

| Ingresos acumulables | $1,965,480.00 | |

| Menos: | Deducciones autorizadas | 1,458,400.00 |

| Igual: | Utilidad fiscal 2020 | $507,080.00 |

Con estos datos debe calcular un coeficiente de utilidad para calcular sus pagos provisionales de 2021: Ingresos nominales

| Concepto | Importe | |

| Ingresos acumulables | $1,965,480.00 | |

| Menos: | Ajuste anual por inflación | 56,487.00 |

| Igual: | Ingresos nominales | $1,908,993.00 |

Coeficiente de utilidad 2020

| Concepto | Importe | |

| Utilidad fiscal | $507,080.00 | |

| Entre: | Ingresos nominales | $1,908,993.00 |

| Igual: | Coeficiente de utilidad 2020 | 0.2656 |

ol>

| Concepto | Importe | |

| Ingresos acumulables | $2,364,870.00 | |

| Menos: | Deducciones autorizadas | 2,665,480.00 |

| Igual: | Pérdida fiscal 2021 | ($300,610.00) |

ul>

| Concepto | 2020 | 2019 | 2018 | 2017 | 2016 | |

| Utilidad fiscal | $0.00 | $0.00 | $0.00 | $0.00 | $236,540.00 | |

| Entre: | Ingresos nominales | 0.00 | 0.00 | 2,487,904.00 | 2,154,004.00 | 2,005,484.00 |

| Igual: | Coeficiente de utilidad | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.1179 |

ol>

| Concepto | Marzo | Abril | Mayo | Junio | Julio | |

| Ingresos nominales acumulados del periodo | $6,810,591.00 | $8,870,062.00 | $11,463,835.00 | $13,632,388.00 | $15,875,760.00 | |

| Por: | Coeficiente de utilidad inicial | 0.2745 | 0.2745 | 0.2745 | 0.2745 | 0.2745 |

| Igual: | Utilidad fiscal | $1,869,507.23 | $2,434,832.02 | $3,146,822.71 | $3,742,090.51 | $4,357,896.12 |

| Menos: | Pérdida fiscal de 2017 pendiente de amortizar actualizada | 125,484.00 | 125,484.00 | 125,484.00 | 125,484.00 | 125,484.00 |

| Igual: | Base para el pago provisional | $1,744,023.23 | $2,309,348.02 | $3,021,338.71 | $3,616,606.51 | $4,232,412.12 |

| Por: | Tasa | 30 % | 30 % | 30 % | 30 % | 30 % |

| Igual: | ISR del periodo | $523,206.97 | $692,804.41 | $906,401.61 | $1,084,981.95 | $1,269,723.64 |

| Menos: | ISR retenido por bancos (acumulado) | 5,472.00 | 7,308.00 | 9,052.00 | 10,832.00 | 12,727.00 |

| Menos: | Pagos provisionales anteriores | 325,480.00 | 192,254.97 | 685,496.41 | 897,349.61 | 1,074,149.95 |

| Igual: | ISR pagado inicialmente | $192,254.97 | $493,241.44 | $211,853.20 | $176,800.34 | $182,846.69 |

table>

Concepto Agosto Septiembre Octubre Noviembre Diciembre Ingresos nominales acumulados del periodo $18,506,874.00 $20,645,662.00 $22,942,165.00 $25,126,634.00 $27,367,923.00 Por: Coeficiente de utilidad inicial 0.2745 0.2745 0.2745 0.2745 0.2745 Igual: Utilidad fiscal $5,080,136.91 $5,667,234.22 $6,297,624.29 $6,897,261.03 $7,512,494.86 Menos: Pérdida fiscal de 2017 pendiente de amortizar actualizada 125,484.00 125,484.00 125,484.00 125,484.00 125,484.00 Igual: Base para el pago provisional $4,954,652.91 $5,541,750.22 $6,172,140.29 $6,771,777.03 $7,387,010.86 Por: Tasa 30 % 30 % 30 % 30 % 30 % Igual: ISR del periodo $1,486,395.87 $1,662,525.07 $1,851,642.09 $2,031,533.11 $2,216,103.26 Menos: ISR retenido por bancos (acumulado) 14,560.00 16,391.00 18,222.00 20,059.00 21,896.00 Menos: Pagos provisionales anteriores 1,256,996.64 1,471,835.87 1,646,134.07 1,833,420.09 2,011,474.11 Igual: ISR pagado inicialmente $214,839.23 $174,298.20 $187,286.02 $178,054.02 $182,733.15Con el coeficiente de utilidad determinado en la revisión, los pagos que debieron haberse enterado son los siguientes: ISR que debió pagarse

| Concepto | Marzo | Abril | Mayo | Junio | Julio | |

| Ingresos nominales acumulados del periodo | $6,810,591.00 | $8,870,062.00 | $11,463,835.00 | $13,632,388.00 | $15,875,760.00 | |

| Por: | Coeficiente de utilidad corregido | 0.3254 | 0.3254 | 0.3254 | 0.3254 | 0.3254 |

| Igual: | Utilidad fiscal | $2,216,166.31 | $2,886,318.17 | $3,730,331.91 | $4,435,979.06 | $5,165,972.30 |

| Menos: | Pérdida fiscal de 2017 pendiente de amortizar actualizada | 125,484.00 | 125,484.00 | 125,484.00 | 125,484.00 | 125,484.00 |

| Igual: | Base para el pago provisional | $2,090,682.31 | $2,760,834.17 | $3,604,847.91 | $4,310,495.06 | $5,040,488.30 |

| Por: | Tasa | 30 % | 30 % | 30 % | 30 % | 30 % |

| Igual: | ISR del periodo | $627,204.69 | $828,250.25 | $1,081,454.37 | $1,293,148.52 | $1,512,146.49 |

| Menos: | ISR retenido por bancos (acumulado) | 5,472.00 | 7,308.00 | 9,052.00 | 10,832.00 | 12,727.00 |

| Menos: | Pagos provisionales anteriores | 325,480.00 | 296,252.69 | 820,942.25 | 1,072,402.37 | 1,282,316.52 |

| Igual: | ISR que debió pagarse | $296,252.69 | $524,689.56 | $251,460.12 | $209,914.15 | $217,102.97 |

table>

Concepto Agosto Septiembre Octubre Noviembre Diciembre Ingresos nominales acumulados del periodo $18,506,874.00 $20,645,662.00 $22,942,165.00 $25,126,634.00 $27,367,923.00 Por: Coeficiente de utilidad corregido 0.3254 0.3254 0.3254 0.3254 0.3254 Igual: Utilidad fiscal $6,022,136.80 $6,718,098.41 $7,465,380.49 $8,176,206.70 $8,905,522.14 Menos: Pérdida fiscal de 2017 pendiente de amortizar actualizada 125,484.00 125,484.00 125,484.00 125,484.00 125,484.00 Igual: Base para el pago provisional $5,896,652.80 $6,592,614.41 $7,339,896.49 $8,050,722.70 $8,780,038.14 Por: Tasa 30 % 30 % 30 % 30 % 30 % Igual: ISR del periodo $1,768,995.84 $1,977,784.32 $2,201,968.95 $2,415,216.81 $2,634,011.44 Menos: ISR retenido por bancos (acumulado) 14,560.00 16,391.00 18,222.00 20,059.00 21,896.00 Menos: Pagos provisionales anteriores 1,499,419.49 1,754,435.84 1,961,393.32 2,183,746.95 2,395,157.81 Igual: ISR que debió pagarse $255,016.35 $206,957.48 $222,353.63 $211,410.86 $216,957.63De la comparación de ambos resultados se obtiene: Total del ISR omitido

| ISR | |||

| Pago provisional | Pagado (A) | Que debió enterarse (B) | Omitido (B menos A) |

| Marzo | $192,254.97 | $296,252.69 | $103,997.72 |

| Abril | 493,241.44 | 524,689.56 | 31,448.12 |

| Mayo | 211,853.20 | 251,460.12 | 39,606.92 |

| Junio | 176,800.34 | 209,914.15 | 33,113.81 |

| Julio | 182,846.69 | 217,102.97 | 34,256.28 |

| Agosto | 214,839.23 | 255,016.35 | 40,177.12 |

| Septiembre | 174,298.20 | 206,957.48 | 32,659.28 |

| Octubre | 187,286.02 | 222,353.63 | 35,067.61 |

| Noviembre | 178,054.02 | 211,410.86 | 33,356.84 |

| Diciembre | 182,733.15 | 216,957.63 | 34,224.48 |

| Total del ISR omitido | $2,194,207.26 | $2,612,115.44 | $417,908.18 |

De enterarse las contribuciones omitidas en septiembre 2020, los accesorios que deberán pagarse se obtienen de la siguiente forma: Factor de actualización

| INPC del mes inmediato anterior al | |||

| Pago provisional de 2019 | Mes en que se realiza el pago de los accesorios (A) | Mes en que debió pagarse el impuesto (B) | Factor de actualización (A entre B) |

| Marzo | 107.867 | 103.079 | 1.0464 |

| Abril | 107.867 | 103.476 | 1.0424 |

| Mayo | 107.867 | 103.531 | 1.0418 |

| Junio | 107.867 | 103.233 | 1.0448 |

| Julio | 107.867 | 103.299 | 1.0442 |

| Agosto | 107.867 | 103.687 | 1.0403 |

| Septiembre | 107.867 | 103.670 | 1.0404 |

| Octubre | 107.867 | 103.942 | 1.0377 |

| Noviembre | 107.867 | 104.503 | 1.0321 |

| Diciembre | 107.867 | 105.346 | 1.0239 |

Se tomó el INPC del mes inmediato anterior al mes en que se realiza el pago de los accesorios (agosto 2020), en el entendido que su entero se realiza en septiembre 2020. Respecto a los INPC de los meses en que debió pagarse el impuesto, se consideran los de febrero a noviembre de 2019. Las tasas de recargos a tomar son las siguientes: Por ciento de recargos a aplicar

| Pago provisional de 2019 | Meses de causación (A) | Tasa (B) | Por ciento de recargos a aplicar (A por B) |

| Marzo | 18 | 1.47 % | 26 % |

| Abril | 17 | 1.47 % | 25 % |

| Mayo | 16 | 1.47 % | 24 % |

| Junio | 15 | 1.47 % | 22 % |

| Julio | 14 | 1.47 % | 21 % |

| Agosto | 13 | 1.47 % | 19 % |

| Septiembre | 12 | 1.47 % | 18 % |

| Octubre | 11 | 1.47 % | 16 % |

| Noviembre | 10 | 1.47 % | 15 % |

| Diciembre | 9 | 1.47 % | 13 % |

ul>

| Pago provisional de 2019 | Impuesto omitido (A) | Factor de actualización (B) | Impuesto actualizado (A por B = C) | Actualización (C menos A) |

| Marzo | $103,997.72 | 1.0464 | $108,823.21 | $4,825.49 |

| Abril | 31,448.12 | 1.0424 | 32,781.52 | 1,333.40 |

| Mayo | 39,606.92 | 1.0418 | 41,262.49 | 1,655.57 |

| Junio | 33,113.81 | 1.0448 | 34,597.31 | 1,483.50 |

| Julio | 34,256.28 | 1.0442 | 35,770.41 | 1,514.13 |

| Agosto | 40,177.12 | 1.0403 | 41,796.26 | 1,619.14 |

| Septiembre | 32,659.28 | 1.0404 | 33,978.71 | 1,319.43 |

| Octubre | 35,067.61 | 1.0377 | 36,389.66 | 1,322.05 |

| Noviembre | 33,356.84 | 1.0321 | 34,427.59 | 1,070.75 |

| Diciembre | $34,224.48 | 1.0239 | $35,042.45 | $817.97 |

Recargos causados

| Pago provisional de 2019 | Impuesto omitido (A) | Por ciento de recargos a aplicar (B) | Recargos causados(A por B) |

| Marzo | $103,997.72 | 26 % | $27,039.41 |

| Abril | 31,448.12 | 25 % | 7,862.03 |

| Mayo | 39,606.92 | 24 % | 9,505.66 |

| Junio | 33,113.81 | 22 % | 7,285.04 |

| Julio | 34,256.28 | 21 % | 7,193.82 |

| Agosto | 40,177.12 | 19 % | 7,633.65 |

| Septiembre | 32,659.28 | 18 % | 5,878.67 |

| Octubre | 35,067.61 | 16 % | 5,610.82 |

| Noviembre | 33,356.84 | 15 % | 5,003.53 |

| Diciembre | $34,224.48 | 13 % | $4,449.18 |

Total

| Pago provisional de 2019 | Actualización | Recargos causados (A por B) | Total | |

| Marzo | $4,825.49 | $27,039.41 | $31,864.90 | |

| Más: | Abril | 1,333.40 | 7,862.03 | 9,195.43 |

| Más: | Mayo | 1,655.57 | 9,505.66 | 11,161.23 |

| Más: | Junio | 1,483.50 | 7,285.04 | 8,768.54 |

| Más: | Julio | 1,514.13 | 7,193.82 | 8,707.95 |

| Más: | Agosto | 1,619.14 | 7,633.65 | 9,252.79 |

| Más: | Septiembre | 1,319.43 | 5,878.67 | 7,198.10 |

| Más: | Octubre | 1,322.05 | 5,610.82 | 6,932.87 |

| Más: | Noviembre | 1,070.75 | 5,003.53 | 6,074.28 |

| Más: | Diciembre | 817.97 | 4,449.18 | 5,267.15 |

| Igual: | Suma | $16,961.43 | $87,461.81 | $104,423.24 |

El contribuyente debe pagar un total de $16,961.43 referente a la actualización del impuesto omitido más $87,461.81 por concepto de recargos, dando un total de $104,423.24.

- Fideicomiso con actividades empresariales

- Para determinar sus pagos provisionales se estará a lo dispuesto en el artículo 14 de la LISR; sin embargo, tiene un tratamiento especial para determinar sus pagos provisionales en el primer ejercicio de operaciones o cuando no resulte coeficiente de utilidad, ya que el noveno párrafo del artículo 13 de la LISR establece que en estos casos se considera como coeficiente de utilidad, el que corresponda en los términos del artículo 58 del CFF, a la actividad preponderante que se realice mediante el fideicomiso.

- Esta norma puede generar pagos de contribuciones en exceso a la real capacidad contributiva del contribuyente tanto en el primer ejercicio como en los que no pueda determinarse un coeficiente de utilidad por solo contar con pérdidas fiscales; ya que, en el primer supuesto cuando el negocio inicia no siempre se obtienen los márgenes de utilidad estándar; mientras que en el otro supuesto sino puede determinarse un coeficiente por contar con pérdidas en ejercicios anteriores es debido a que no se han logrado las utilidades esperadas.

- Estos efectos pueden apreciarse en el caso de la empresa «Repuestos, SA de CV» dedicada a la fabricación de diversas refacciones para automóviles, quien destina diversos bienes para constituir un fideicomiso en una institución financiera en marzo de 2021, que se dedicará al mismo ramo.

- Conforme a lo señalado, la fiduciaria debe comenzar a presentar los pagos provisionales desde febrero 2021 considerando un coeficiente de utilidad que le corresponda al giro de la actividad, que para este caso es del 27 %, en términos del numeral 58, fracción VII del CFF, como sigue:

- ISR a pagar

| Concepto | Marzo | Abril | Mayo | Junio | Julio | |

| Ingresos acumulables | $254,897.00 | $365,487.00 | $456,878.00 | $594,874.00 | $789,548.00 | |

| Por: | Coeficiente de utilidad conforme al CFF | 0.27 | 0.27 | 0.27 | 0.27 | 0.27 |

| Igual: | Base gravable | $68,822.19 | $98,681.49 | $123,357.06 | $160,615.98 | $213,177.96 |

| Por: | Tasa | 30 % | 30 % | 30 % | 30 % | 30 % |

| Igual: | ISR | $20,646.66 | $29,604.45 | $37,007.12 | $48,184.79 | $63,953.39 |

| Menos: | Pagos provisionales de periodos anteriores | 0.00 | 19,959.66 | 28,527.45 | 35,318.12 | 46,230.79 |

| Menos: | Retenciones de ISR (acumuladas) | 687.00 | 1,077.00 | 1,689.00 | 1,954.00 | 2,041.00 |

| Igual: | ISR a pagar | $19,959.66 | $8,567.79 | $6,790.67 | $10,912.67 | $15,681.60 |

table>

Concepto Agosto Septiembre Octubre Noviembre Diciembre Ingresos acumulables $845,687.00 $896,547.00 $915,687.00 $921,245.00 $980,458.00 Por: Coeficiente de utilidad conforme al CFF 0.27 0.27 0.27 0.27 0.27 Igual: Base gravable $228,335.49 $242,067.69 $247,235.49 $248,736.15 $264,723.66 Por: Tasa 30 % 30 % 30 % 30 % 30 % Igual: ISR $68,500.65 $72,620.31 $74,170.65 $74,620.85 $79,417.10 Menos: Pagos provisionales de periodos anteriores 61,912.39 65,952.65 69,655.31 70,916.65 71,079.85 Menos: Retenciones de ISR (acumuladas) 2,548.00 2,965.00 3,254.00 3,541.00 4,012.00 Igual: ISR a pagar $4,040.26 $3,702.66 $1,261.34 $163.20 $4,325.25Al cierre del ejercicio se obtiene el siguiente resultado: Pérdida fiscal

| Concepto | Importe | |

| Ingresos acumulables | $980,458.00 | |

| Menos: | Deducciones autorizadas | 1,456,874.00 |

| Igual: | Pérdida fiscal | ($476,416.00) |

Así, se genera un saldo a favor del fideicomiso por el total de los pagos provisionales enterados y las retenciones que le hubieran efectuado por $79,417.10.

- Incluso al haberse generado la pérdida fiscal en 2021, conforme al numeral 13 de la LISR deberá realizar pagos provisionales en el ejercicio 2022 con el mismo coeficiente de utilidad del 27 %.

- Cabe recordar que la fiduciaria presenta una declaración por sus propias actividades y otra por el fideicomiso.

- Acreditamiento del IVA retenido

El pago mensual del IVA se obtiene de restar al impuesto que corresponda al total de las actividades realizadas en el mes (excepto las importaciones de bienes tangibles) y las cantidades por las que proceda el acreditamiento determinadas en los términos del numeral 5o.

De la LIVA. Dentro de los requisitos para poder acreditar el IVA es que tratándose del impuesto trasladado que se hubiese retenido conforme a los artículos 1o.-A y 18-J, fracción II, inciso a) de la LIVA, la retención se entere en los términos y plazos establecidos en la misma ley. El impuesto retenido y enterado puede acreditarse en la declaración de pago mensual siguiente a la declaración en la que se hubiese efectuado el entero de la retención.

Por ejemplo, la empresa «Morim, SA de CV» efectúa los siguientes pagos en enero 2021:

| Concepto | Importe | IVA | IVA retenido |

| Honorarios a personas físicas | $15,400.00 | $2,464.00 | $1,642.67 |

| Arrendamiento de inmuebles a personas físicas | 25,800.00 | 4,128.00 | 2,752.00 |

| Servicios de vigilancia | 7,500.00 | 1,200.00 | 450.00 |

| Total | $48,700.00 | $7,792.00 | $4,844.67 |

Del IVA de estas operaciones solo puede acreditarse el siguiente monto en la declaración de enero 2021. IVA acreditable en enero

| Concepto | Importe | |

| Total del IVA trasladado | $7,792.00 | |

| Menos: | IVA retenido | 4,844.67 |

| Igual: | IVA acreditable en enero | $2,947.33 |

A más tardar el 17 de febrero de 2021 debe presentarse dicha declaración, así como pagar el IVA retenido por $4,844.67; luego, este impuesto puede acreditarse hasta el pago mensual de marzo 2021 (la declaración de pago mensual siguiente a aquella en la que se efectúa el entero de la retención).

IVA virtual Cuando se contratan servicios de residentes en el extranjero para ser aprovechados en territorio nacional, se establece que el contratante causa el IVA por su importación en términos del artículo 24, fracción V de la LIVA. Al tratarse también de un gasto relacionado con su actividad, dicho impuesto debe considerarse acreditable conforme al numeral 5o.

de la LIVA; para ello el artículo 50 del RLIVA establece que para los efectos de lo dispuesto en el ordenamiento 24 de la ley, los contribuyentes que importan bienes intangibles o servicios por los que deban pagar el impuesto, pueden efectuar el acreditamiento, en la misma declaración de pago mensual a que correspondan dichas importaciones.

- Es decir, se considera el impuesto a cargo por la importación del servicio, pero también se toma como acreditable, por lo que no hay impuesto a pagar por esta operación en la declaración del mes, lo cual no se ve reflejado de forma específica en la declaración de pago correspondiente sino solamente en los papeles de trabajo del contribuyente, pues el impuesto causado por la importación debe incluirse dentro del valor total de actos gravados y el acreditable conjuntamente con el demás.

- Dicho efecto puede observarse mejor como una operación aislada en el ejemplo de la compañía «Farmacéutica Gonga, SA» quien contrata los servicios profesionales de una persona física residente en el extranjero, y se determina el IVA causado por la importación de servicios de la siguiente forma:

- IVA causado

| Concepto | Importe | |

| Base gravable | $58,900.00 | |

| Por: | Tasa de IVA | 16 % |

| Igual: | IVA causado | $9,424.00 |

Al acreditar este mismo impuesto contra el acto gravado por la importación del servicio, se obtiene: IVA a pagar

| Concepto | Importe | |

| IVA causado por la importación del servicio | $9,424.00 | |

| Menos: | IVA acreditable por la importación del servicio | 9,424.00 |

| Igual: | IVA a pagar | $0.00 |

Conclusión Realizar correctamente los pagos provisionales de ISR así como los definitivos, evitará que el contribuyente tenga cargas financieras adicionales por tener que cubrir actualización y recargos, e inclusive multas, si en una revisión por parte de la autoridad le son detectadas diferencias a su cargo.

Fuente: IDC. (2021). Puntos clave para calcular los pagos provisionales de ISR e IVA, Enero 12, 2021, de IDC Online Sitio web: https://idconline.mx/ Somos una firma mexicana conformada por profesionales interdisciplinarios con el objeto de ofrecer un respaldo integral a las necesidades de las empresas en las áreas administrativa, contable, fiscal, financiera, entre otras.

Eusebio Francisco Kino No.412. local 3. Col.Pitic.C.P.83150

- Tel: (662) 214.65.55

- Fax: (662) 214.94.71

- Email: [email protected]

: Puntos clave para calcular los pagos provisionales de ISR e IVA

¿Cuál es el pago definitivo mensual de IVA?

Declaración de impuestos Hacer una declaración de impuestos es sin duda una de las actividades más temidas por los mexicanos y en general por la población mundial. Es un terreno que a la gente no le gusta pisar y se siente muy incómoda en él. Al que tratan de alejar y evitar a toda costa.

- ¿A qué se refiere una declaración de impuestos en México?

- En primer lugar, debemos saber que una declaración de impuestos es un reporte que deben presentar todas las personas físicas y morales al Servicio de Administración Tributaria (SAT) para informarle cuestiones relevantes como lo son los ingresos, gastos, utilidades, clientes, proveedores, empleados y por supuesto, información acerca de los impuestos existentes en el país como son el Impuesto sobre la renta (ISR), el impuesto al valor agregado (IVA), el impuesto especial sobre producción y servicios (IEPS), entre otros.

- Generalmente, los mismos contribuyentes deben enviar sus declaraciones al fisco, pero también hay ocasiones en las que el contribuyente no es el obligado a enviarlas, como es el caso de la declaración anual de ISR para los empleados que únicamente perciben ingresos por sueldos y salarios y ganen menos de $400,000 al año, en cuyo caso el patrón es el responsable de enviarla.

- Existen varios tipos de declaraciones y generalmente van de la mano con el impuesto del que pretenden brindar información al SAT. Por esta razón, te presento las más comunes de ISR e IVA de esta forma:

- Declaraciones de impuestos relacionadas con el ISR

- Declaración mensual de ISR. Comúnmente llamada pago provisional, pues precisamente pretende declarar de manera provisional los ingresos, gastos y la utilidad o pérdida que el contribuyente lleva del 1º de enero (o la fecha de alta ante el SAT) a la fecha de la declaración. Es decir, hace un cálculo para determinar cuánto es el impuesto que deberás pagar a la fecha, tratando de que cuando llegue la declaración anual hayas ido pagando de manera proporcional el impuesto que te corresponde y no se junte todo al último. Se presenta regularmente el día 17 del mes posterior al que se daclara, aunque dependiendo tu RFC, el SAT puede darte unos días extras.

- Declaración anual. Es una declaración que como su nombre lo dice, se presenta una vez al año con la información más relevante para el SAT del último ejercicio fiscal (comprendido entre el 1 de enero y 31 de diciembre del año anterior). Esta declaración tiene como fin conocer la situación fiscal de las personas físicas y morales por parte de la autoridad, para poder determinar el impuesto que les corresponde pagar, aunque en ocasiones pudo haber sido el caso contrario y se pagó de más y por tanto, la autoridad deberá devolverlo al contribuyente, ya sea en forma de devolución o mediante compensaciones. Las personas morales la presentan a más tardar el 31 de marzo y las físicas tienen hasta el 30 de Abril del año siguiente.

- Declaración bimestral. Es una declaración especialmente hecha para el régimen de incorporación fiscal (RIF) y se presenta cada dos meses. Básicamente contiene los ingresos, gastos y el impuesto a cargo o a favor del contribuyente, pero a diferencia de las mensuales para los demás regímenes, esta declaración de impuestos es definitiva, es decir, el contribuyente ya no tiene la necesidad de presentar su declaración anual.

- Declaración informativa múltiple (DIM). Esta declaración es presentada por personas físicas y morales a más tardar el día 15 de febrero del año siguiente al ejercicio del que se trate y tiene como fin avisar al SAT los pagos que hicieron a personas físicas durante el año. Estos pagos pueden provenir de sueldos y salarios, honorarios, rentas, asimilados a salarios y dividendos, entre otros.

- Declaraciones de impuestos relacionadas con el IVA

- Declaración mensual de IVA. Comúnmente llamada pago definitivo y generalmente presentada junto a la declaración mensual de ISR. Esta declaración busca informarle al SAT sobre los movimientos que la persona física o moral hicieron con dicho impuesto. Básicamente hace una operación que le resta el IVA retenido (en los casos en que tu cliente te retenga impuestos como en arrendamiento, honorarios, etc) y el IVA acreditable (el que te cobraron tus proveedores en tus compras) al IVA causado (el que tu incluiste en tu facturación y por tanto le cobraste a tus clientes) para definir si todavía debes trasladar una parte de dicho impuesto al SAT. Se presenta regularmente el día 17 del mes posterior al que se daclara, aunque dependiendo tu RFC, el SAT puede darte unos días extras.

- Declaración Informativa de Operaciones con Terceros. Conocida como DIOT, esta declaración tiene como principal objetivo el informar al SAT de las compras que hiciste durante el mes, para que este a su vez cruce la información con la que mandan tus proveedores y se asegure de que cumplan con la declaración de todos sus ingresos. Se presenta a más tardar el último día del mes posterior.

Es necesario precisar que desde el 25 de Septiembre de 2015, la mayoría de las personas físicas ya tiene que incluir en su declaración de impuestos lo que se conoce como Contabilidad electrónica, al igual que las personas morales. En pocas palabras, esta disposición obliga a enviarle al SAT de manera electrónica los registros y asientos contables del periodo en la cual la presentes.

Las personas físicas que deberán hacer uso del buzón fiscal para enviar su contabilidad electrónica son todas las que tengan actividad empresarial, así como las que tengan ingresos por arrendamiento (arrendadores). En el caso de las personas físicas que presten servicios profesionales (que ganen por honorarios), únicamente la enviarán las que sus ingresos sean superiores a 2 millones de pesos al año.

Para concluir, me gustaría recalcar que en la actualidad hay muchísimas herramientas que portales como Contabilízate han ido creando para ayudarte a hacer el cálculo de tus impuestos de una manera mucho más ágil y que sea considerablemente más económica que un contador tradicional.

¿Cómo se calcula el pago de IVA en Chile?

¿ Cómo se calcula el IVA en Chile? Para saber el valor del IVA de un producto adquirido, por ejemplo, el cálculo es muy sencillo. Si el valor es de 400 pesos chilenos se agrega el 19% de IVA, en este caso serían 76 pesos adicionales (400*19% = 76).

¿Cómo hacer la simulador de declaración de impuestos?

La Declaración Anual, es un dolor de cabeza cada año para muchos de los contribuyentes, aunque esto depende de la organización que tengas mes con mes con todos tus documentos y comprobantes. Tomando en cuenta toda esta problemática al igual que el tiempo invertido por cada uno de los contribuyentes, el SAT público en su portal un Simulador de Declaración Anual.

Verificar cuáles son las facturas que deberás tomar en cuenta para la Declaración Anual. Identificar errores que se tengan en las facturas. Solicitar corrección de facturas a clientes y proveedores hasta el 31 de diciembre.

Objetivos El objetivo del SAT con esta plataforma es que los contribuyentes puedan conocer, revisar y corregir la información del pago de sus impuestos, la Secretaría de Hacienda y Crédito Público (SHCP), a través del Servicio de Administración Tributaria (SAT), por primera vez en la historia, publicó en su portal un simulador de Declaración Anual 2018.

- Esta herramienta permite conocer y revisar sus comprobantes de nómina y las facturas que se están considerando para la declaración anual que se presentará el próximo año.

- Al utilizar esta herramienta y se llegan a encontrar errores, podrán solicitar a sus patrones y proveedores la corrección antes del 31 de diciembre y con ello puedan presentar la Declaración Anual más fácil y más rápido.

Al momento se puede consultar la información con corte a agosto, pero se irán cargando las facturas posteriores. Es importante mencionar que con este simulador no se genera una propuesta, no hay guardado ni envío de la declaración ni vista previa, pero sí se podrá conocer el aproximado del saldo a favor.

- Mediante aplicaciones como esta, el SAT reitera su compromiso de seguir facilitando a los contribuyentes el cumplimiento de sus obligaciones fiscales a través del uso intensivo de las tecnologías, lo cual se refleja en finanzas sanas para el país.

- FUENTE: S AT ¿Cómo acceder? Para poder entrar al simulador deberás ir a la página del SAT, hacer clic en el apartado de Declaraciones, que se encuentra en la esquina superior izquierda, y en la opción de Anuales elegir «Simulador declaración anual personas físicas 2018».

Ya sólo queda ingresar tu RFC y contraseña para poder hacer uso del mismo. A continuación, te mostramos algunos errores más comunes al realizar la declaración, esperamos que los puedas tomar en cuenta para evitar este tipo de errores y que tu declaración anual quede perfecta y el Simulador ¿Cuáles son los errores más comunes al realizar la declaración anual?

No actualizar tu FIEL : esta es la firma electrónica que tiene cada mexicano/contribuyente, tiene una validez de 4 años por lo que se debe revisar continuamente la fecha d vencimiento. No revisar las facturas : Debes comprobar que las facturas están emitidas en el 2017, tienen tu RFC, domicilio fiscal, nombre y el IVA, al no tener alguno de estos datos no será válida. No pedir a tiempo las retenciones : pedir tarde o sin tiempo la carta de retención de impuestos a la empresa. Contratar a un inexperto : Para poder realizar la declaración anual, es necesario contratar a una persona capacitada, un contador público titulado y no algún practicante o persona que haga la propia. Desde hace un tiempo los contadores deben estar certificados y es un tema que conocen a la perfección. No guardar los comprobantes antiguos : el SAT puede solicitar las facturas en papel o digitales de los últimos 10 años, por eso es necesario conservarlas ya sea en correo electrónico o en un drive, donde puedas encontrar todas las facturas necesarias. Muchas empresas las registran en sus sistemas de forma digital e impresas. No verificar los folios fiscales : verificar que los folios y las facturas fiscales están vigentes, es decir que no se tenga ninguna cancelada o peor aún están suplicadas. No declarar los ingresos exentos: muchos no lo hacen porque creen que al ser exentos de ISR no deben reportarse, el problema es que el SAT sólo verá que tienes un ingreso y como no tiene la documentación de que se trata, por ejemplo, de una herencia que no paga impuestos, lo que pensará es que no estás informando de un ingreso que tuviste y podrá considerar que estás omitiendo ingresos. Introducir deducciones que no aplican: las personas siempre quieren deducir todos sus gastos, pero sólo pueden deducir lo que estipula el artículo 176 de la Ley del ISR. Si intentas deducir algo que no está contemplado en la Ley, puedes ser multado por el SAT. Presentar la declaración fuera del plazo: hay que hacerla dentro del periodo legal, ya sea siendo persona física o moral. Esta información muchas veces puede ser notificada por tu contador o podrás visualizarla en nuestras redes sociales al igual que en las del SAT. RFC del retenedor incorrecto: El RFC del retenedor debe coincidir con el que el SAT tiene registrado, ya que de esta forma la factura no será válida para ti. Capturar el ejercicio al que corresponde la declaración: muchos capturan el año en que presentan la declaración y ello es incorrecto. Recuerda que para esto podrás utilizar el simulador que te ayudará a verificar las facturas que te pueden beneficiar. Presentar el anexo en varias ocasiones y de manera independiente: hacerlo así hace que la generación de saldos a favor no proceda, es por eso que te recomendamos solicitar la ayuda de un contador, ya sea desde el inicio para que te ayude a utilizar y revisar en el simulador antes de presentar tu Declaración Anual. Usar RFC anterior: hay veces que el retenedor modifica su RFC y expide constancias amparando retenciones con el RFC anterior, lo cual no te será válido ya que ese RFC ya no estará actualizado y no tiene validez para el SAT.

Estos son sólo algunos errores que debes conocer, para evitar algunos de estos te recomendamos utilizar el nuevo Simulador del SAT. Si existen errores que se te han presentado, no dudes en compartirlos y dejar tu experiencia en los comentarios para tomarlos en cuenta.

¿Cuánto es la multa por no pagar a tiempo el IVA?

La no presentación en el plazo estipulado de la declaración jurada o balances, hará incurrir al contribuyente en una multa equivalente al 1% del activo no declarado, estimado de oficio por la Administración Tributaria Municipal.

¿Cómo calcular el IVA a pagar en SII?

5 claves del IVA en chile –

Toda transacción mayor a 180 pesos está afecta al IVA. Se aplica el 19% del valor neto de la venta. Su valor va sumado en el total de la factura electrónica emitida, El IVA se declara en el Formulario 29. El plazo para pagar IVA ante el SII es hasta el día 12 de cada mes, pero si eres facturador electrónico tienes hasta el día 20 para hacerlo.

¿Cuál es el porcentaje que se paga de IVA?

En México, el Impuesto al Valor Agregado corresponde a una tasa del 16% que se cubre al momento de adquirir algún bien o servicio. Pero toda ley tiene su excepción y en este caso vamos a enlistar los bienes, productos y servicios exentos de IVA en México.

¿Cuando se tiene que pagar el IVA?

No importa el tamaño, todas las empresas deben declarar y pagar el Impuesto al Valor Agregado antes del día 20 de cada mes.

¿Cuándo se pagan los pagos provisionales mensuales?

¿Pagos provisionales o definitivos? – Aplicable para el Régimen de plataformas tecnológicas, los pagos provisionales son aquellos que se realizan a cuenta del ISR de todo el ejercicio, pues representan un anticipo aproximado de un importe final, que sólo se conocerá hasta que termine el ejercicio fiscal, después de conocer todos los ingresos y gastos resultantes.

En estos pagos se debe presentar declaración anual, pudiendo aplicar deducciones al final del ejercicio y presentar declaraciones provisionales mensuales a más tardar el día 17 de cada mes. Los pagos definitivos representan cantidades de ISR que se entregan de modo inmediato, estos no pueden disminuirse ni incrementarse para cuando el ejercicio haya finalizado, ya que el contribuyente no debe sumar mayores datos a lo largo del ejercicio para conocer el ISR a su cargo.

En este caso no se presenta declaración anual, por lo que no se podrá realizar deducción alguna, y se deberán realizar declaraciones definitivas mensuales, únicamente por los ingresos que cobren directamente a los usuarios y que no sean procesados por las plataformas digitales.

¿Cómo calcular pagos provisionales resico 2022?

Blog – Régimen Simplificado de Confianza (RESICO) para personas morales. Si eres persona moral y tuviste ingresos menores a 35 millones de pesos en 2021, mudarás automáticamente al nuevo Régimen Simplificado de Confianza (RESICO). ¿De qué va? Todas las personas morales que hayan tenido ingresos de hasta $35,000,000.00 millones de pesos en 2021, TENDRÁN que incorporarse al nuevo Régimen Simplificado de Confianza para Personas Morales.

Las personas morales que tengan como socios otras personas morales.

Fideicomisos, Instituciones de crédito, grupo de sociedades, autotransportes, empresas con fines no lucrativos y sociedades cooperativas de producción.

El principal cambio para personas morales, está en la manera en la que pagaban los pagos provisionales mensuales de Impuesto sobre la Renta. Para esto, nos gustaría explicarte rápidamente y en términos generales, el procedimiento de los pagos provisionales:

- Informamos los ingresos nominales (cobrados o no).

- Lo multiplicamos por el coeficiente de utilidad,

- Al resultado, lo multiplicamos por el 30%

Para 2022 cambia la dinámica para el cálculo provisional de ISR, en términos generales se tendrá que hacer lo siguiente:

- Se deben considerar los ingresos cobrados del mes.

- Se deben restar las deducciones pagadas,

- Al resultado, le tendrían que sacar el 30% de ISR. Ojo, hay consideraciones que tendrías que visualizar y consultar con tu experto fiscal.

Otro cambio simbólico es que para las personas morales que formen parte del Régimen Simplificado de Confianza.

Tienen derecho a una deducción mayor de sus activos fijos (inversiones):

- Anteriormente se consideraba un costo de venta de las mercancías, con el nuevo Régimen, se podrá deducir toda la compra para efectos de calcular el pago provisional de ISR,

- Los contribuyentes de este régimen no necesitan presentar contabilidad electrónica ni enviar Declaración Informativa de Terceros (DIOT) por ahora.

RECOMENDACIONES:

Evalúa junto con tu experto fiscal el impacto de este nuevo cálculo de pago provisional de ISR en tu en el flujo de tu empresa. ¿Tu modelo de negocio no se verá afectado con este nuevo cálculo?

El Régimen simplificado de confianza, es el primer régimen que se apoya totalmente del CFDI y hasta cierto punto con inteligencia artificial, puesto que te hará una propuesta de pago de impuestos automáticamente. VIGILA LA CORRECTA EMISIÓN Y RECEPCIÓN.

CONTADORES MISMO LENGUAJE, S.C., con domicilio en Matanzas 665 Int 3, Col. Lindavista Gustavo A. Madero, C.P.07300 Ciudad de México, es responsable de recabar sus datos personales, del uso que se le dé a los mismos y de su protección. Su información personal será utilizada para proveer los servicios y productos que ha solicitado, informarle sobre cambios en los mismos y evaluar la calidad del servicio que le brindamos.

Para las finalidades antes mencionadas, requerimos obtener los siguientes datos personales: Descripción de los Datos a Obtener: Nombre Completo, Domicilio (calle, número, colonia, ciudad), Código Postal, Correo Electrónico, Número de Teléfono, Identificación Oficial, considerado como sensible según la Ley Federal de Protección de Datos Personales en Posesión de los Particulares.

Usted tiene derecho de acceder, rectificar y cancelar sus datos personales, así como de oponerse al tratamiento de los mismos o revocar el consentimiento que para tal fin nos haya otorgado, a través de los procedimientos que hemos implementado. Para conocer dichos procedimientos, los requisitos y plazos, se puede poner en contacto con nuestro departamento de datos personales en Matanzas 665 Int 3, Col.

- Lindavista Gustavo A.

- Madero, C.P.07300 Ciudad de México o enviando un correo a [email protected].

- Asimismo, le informamos que sus datos personales pueden ser transferidos y tratados dentro y fuera del país, por personas distintas a esta empresa.

- Si usted no manifiesta su oposición para que sus datos personales sean transferidos, se entenderá que ha otorgado su consentimiento para ello.

Fecha última actualización : Blog – Régimen Simplificado de Confianza (RESICO) para personas morales.

¿Cómo se calcula la base gravable del pago provisional?

La Base gravable se obtiene sumando las cantidades percibidas en la quincena, excepto aquellas pertenecientes a Previsión social. Por ejemplo, en un personal académico sumamos únicamente Sueldo, Material de apoyo, Antigüedad, Compensación XCOPR, Ayuda de fondo de ahorro y Excedente de previsión social.

¿Cómo calcular pagos provisionales resico 2022?

Blog – Régimen Simplificado de Confianza (RESICO) para personas morales. Si eres persona moral y tuviste ingresos menores a 35 millones de pesos en 2021, mudarás automáticamente al nuevo Régimen Simplificado de Confianza (RESICO). ¿De qué va? Todas las personas morales que hayan tenido ingresos de hasta $35,000,000.00 millones de pesos en 2021, TENDRÁN que incorporarse al nuevo Régimen Simplificado de Confianza para Personas Morales.

Las personas morales que tengan como socios otras personas morales.

Fideicomisos, Instituciones de crédito, grupo de sociedades, autotransportes, empresas con fines no lucrativos y sociedades cooperativas de producción.

El principal cambio para personas morales, está en la manera en la que pagaban los pagos provisionales mensuales de Impuesto sobre la Renta. Para esto, nos gustaría explicarte rápidamente y en términos generales, el procedimiento de los pagos provisionales:

- Informamos los ingresos nominales (cobrados o no).

- Lo multiplicamos por el coeficiente de utilidad,

- Al resultado, lo multiplicamos por el 30%

Para 2022 cambia la dinámica para el cálculo provisional de ISR, en términos generales se tendrá que hacer lo siguiente:

- Se deben considerar los ingresos cobrados del mes.

- Se deben restar las deducciones pagadas,

- Al resultado, le tendrían que sacar el 30% de ISR. Ojo, hay consideraciones que tendrías que visualizar y consultar con tu experto fiscal.

Otro cambio simbólico es que para las personas morales que formen parte del Régimen Simplificado de Confianza.

Tienen derecho a una deducción mayor de sus activos fijos (inversiones):

- Anteriormente se consideraba un costo de venta de las mercancías, con el nuevo Régimen, se podrá deducir toda la compra para efectos de calcular el pago provisional de ISR,

- Los contribuyentes de este régimen no necesitan presentar contabilidad electrónica ni enviar Declaración Informativa de Terceros (DIOT) por ahora.

RECOMENDACIONES:

Evalúa junto con tu experto fiscal el impacto de este nuevo cálculo de pago provisional de ISR en tu en el flujo de tu empresa. ¿Tu modelo de negocio no se verá afectado con este nuevo cálculo?

El Régimen simplificado de confianza, es el primer régimen que se apoya totalmente del CFDI y hasta cierto punto con inteligencia artificial, puesto que te hará una propuesta de pago de impuestos automáticamente. VIGILA LA CORRECTA EMISIÓN Y RECEPCIÓN.

CONTADORES MISMO LENGUAJE, S.C., con domicilio en Matanzas 665 Int 3, Col. Lindavista Gustavo A. Madero, C.P.07300 Ciudad de México, es responsable de recabar sus datos personales, del uso que se le dé a los mismos y de su protección. Su información personal será utilizada para proveer los servicios y productos que ha solicitado, informarle sobre cambios en los mismos y evaluar la calidad del servicio que le brindamos.

Para las finalidades antes mencionadas, requerimos obtener los siguientes datos personales: Descripción de los Datos a Obtener: Nombre Completo, Domicilio (calle, número, colonia, ciudad), Código Postal, Correo Electrónico, Número de Teléfono, Identificación Oficial, considerado como sensible según la Ley Federal de Protección de Datos Personales en Posesión de los Particulares.

Usted tiene derecho de acceder, rectificar y cancelar sus datos personales, así como de oponerse al tratamiento de los mismos o revocar el consentimiento que para tal fin nos haya otorgado, a través de los procedimientos que hemos implementado. Para conocer dichos procedimientos, los requisitos y plazos, se puede poner en contacto con nuestro departamento de datos personales en Matanzas 665 Int 3, Col.

Lindavista Gustavo A. Madero, C.P.07300 Ciudad de México o enviando un correo a [email protected]. Asimismo, le informamos que sus datos personales pueden ser transferidos y tratados dentro y fuera del país, por personas distintas a esta empresa. Si usted no manifiesta su oposición para que sus datos personales sean transferidos, se entenderá que ha otorgado su consentimiento para ello.

Fecha última actualización : Blog – Régimen Simplificado de Confianza (RESICO) para personas morales.

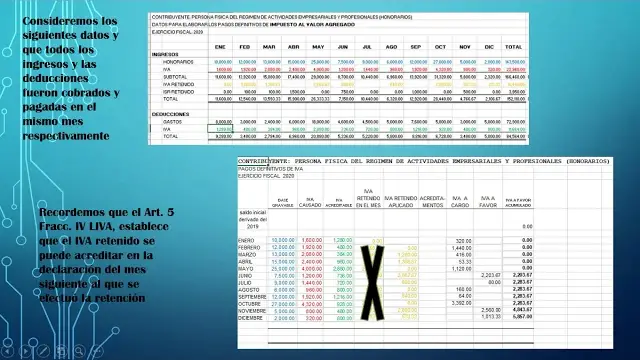

¿Cómo se calcula el pago provisional de personas físicas?

Calculo ISR: Personas Físicas con Actividad Empresarial Para el calculo mensual la Personas Físicas con Actividad Empresarial debe de aplicar lo dispuesto en el Artículo 106 de la : Artículo 106. Los contribuyentes a que se refiere esta Sección, efectuarán pagos provisionales mensuales a cuenta del impuesto del ejercicio, a más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago, mediante declaración que presentarán ante las oficinas autorizadas.

El pago provisional se determinará restando de la totalidad de los ingresos a que se refiere esta Sección obtenidos en el periodo comprendido desde el inicio del ejercicio y hasta el último día del mes al que corresponde el pago, las deducciones autorizadas en esta Sección correspondientes al mismo periodo y la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos y, en su caso, las pérdidas fiscales ocurridas en ejercicios anteriores que no se hubieran disminuido,

Al resultado que se obtenga conforme al párrafo anterior, se le aplicará la tarifa que se determine de acuerdo a lo siguiente: Se tomará como base la tarifa del artículo 96 de esta Ley, sumando las cantidades correspondientes a las columnas relativas al límite inferior, límite superior y cuota fija, que en los términos de dicho artículo resulten para cada uno de los meses del periodo a que se refiere el pago provisional de que se trate, y que correspondan al mismo renglón identificado por el mismo por ciento para aplicarse sobre el excedente del límite inferior,

Las autoridades fiscales realizarán las operaciones aritméticas previstas en este párrafo para calcular la tarifa aplicable y la publicará en el Diario Oficial de la Federación. Contra el pago provisional determinado conforme a este artículo, se acreditarán los pagos provisionales del mismo ejercicio efectuados con anterioridad,

Cuando los contribuyentes presten servicios profesionales a las personas morales, éstas deberán retener, como pago provisional, el monto que resulte de aplicar la tasa del 10% sobre el monto de los pagos que les efectúen, sin deducción alguna, debiendo proporcionar a los contribuyentes comprobante fiscal y constancia de la retención las cuales deberán enterarse, en su caso, conjuntamente con las señaladas en el artículo 96 de esta Ley. Como podemos ver cada mes se realizará un pago provisional que será acreditable al pago final del ejercicio. Para calcular el pago provisional necesitamos:

Los Ingresos obtenidos del mes (Ingresos menos las Deducciones Autorizadas)*.En las Tablas de ISR 2020 buscar la tabla correspondiente ubicar el ingreso dentro del rubro Límite inferior y Límite Superior.Restar de los Ingresos el importe del Límite inferior.El resultado se le denomina base y se multiplica por el porcentaje correspondiente en la línea del Límite Inferior.Por último, se suma la cuota fija correspondiente.

* El monto de los ingresos y las deducciones autorizadas son sin IVA. En la siguiente imagen como ejemplo realizamos un calculo para determinar el importe del pago provisional.