El Modelo 303 de IVA se calcula automático con Declarando a partir de los ingresos y gastos que tengas registrados. Redactado por Marta Zaragoza Actualizado hace más de una semana Para conocer cómo se calcula el Modelo 303 de IVA debes de tener en cuenta lo siguiente: 1. Ventas o Ingresos:

Sólo llevan IVA las que registras con el Tipo de Cliente: «Empresas o Autónomos españoles» o «Particulares españoles», No llevan IVA las ventas registradas a clientes de la UE y a clientes de fuera de la UE,

Por tanto, al Modelo 303 se trasladan:

Las ventas o ingresos con IVA a empresas, autónomos o particulares nacionales. A las casillas 01, 04 o 07 (la base imponible según el tipo de IVA sea del 4%, 10% o 21%) y a las casillas 03, 06 o 09 (el importe del IVA según sea del 4%, 10%, 0 21%) Las ventas a clientes europeos se trasladan a la casilla 59 (sean ventas de bienes o servicios) Las ventas a clientes no europeos, Si son de bienes se trasladan a la casilla 60 y si son de servicios a la casilla 61

2. Rectificación de ventas o ingresos : Las facturas rectificativas se trasladan al modelo 303 con signo negativo en el apartado «Modificación bases y cuotas «.3. Compras o Gastos con Factura : Sólo se trasladan al Modelo 303 de IVA

Los gastos normales de tu actividad que NO estén registrados a tipo de IVA 0%. Ejemplo de estos gastos serían los gastos de casa, de publicidad, teléfono móvil. También se trasladan los gastos de «alquiler de local», Y además los gastos que pueden considerarse «inversión», Ejemplo, vehículo propio, ordenador, página web o maquinaria cuando su importe supera los 3.005,06€.

IMPORTANTE.

Los gastos europeos y no europeos también se muestran en el Modelo 303 pero de una forma particular. Te lo explico al final* Los gastos cuando son de inversión los identificarás porque en el formulario te aparece esta pregunta

Los gastos con factura que se trasladan al Modelo 303 lo hacen según su % de deducción, Para saber el importe exacto del IVA de los gastos o compras que se declarará en tu Modelo 303, haz lo siguiente:

a) Imprime el listado de gastos con factura del trimestre que quieras conocer:  b) Mira en el listado el importe del IVA que te aparece indicado. Ese importe será el que se traslada al modelo 303.4. Compras o Gastos sin Factura : NO se trasladan al Modelo 303 5. Cuotas a compensar pendientes de periodos anteriores : En la casilla 110 te aparecerán reflejadas las cuotas pendientes de compensar en periodos anteriores.

b) Mira en el listado el importe del IVA que te aparece indicado. Ese importe será el que se traslada al modelo 303.4. Compras o Gastos sin Factura : NO se trasladan al Modelo 303 5. Cuotas a compensar pendientes de periodos anteriores : En la casilla 110 te aparecerán reflejadas las cuotas pendientes de compensar en periodos anteriores.

En este artículo te recuerdo qué es la cuota a compensar de IVA y cómo puedo saber si la tengo. * Y a continuación te explico cómo se trasladan los gastos europeos y no europeos al Modelo 303: Gastos Europeos : Se trasladan al Modelo 303 en las casillas siguientes: Casillas 10 y 11 del apartado IVA devengado y casillas 36 y 37 del apartado IVA deducible,

Las podrás identificar por el nombre «Adquisiciones intracomunitarias de bienes y servicios» En este artículo te lo explico mejor. Gastos No Europeos: Se trasladan al Modelo 303 en las casillas siguientes dependiendo de si son bienes o servicios: Bienes: Casillas 32 y 33 del apartado del IVA deducible y se identifican como importaciones de bienes corrientes Servicios: Casillas 12 y 13 del apartado IVA devengado que se identifican con el nombre «Otras operaciones con inversión del sujeto pasivo (excepto.

- Adq. intracom)» y casillas 28 y 29 del apartado IVA deducible,

- En este caso, los gastos no europeos de servicios aparecen junto con el resto de gastos registrados que van al Modelo 303 (los mencionados en el punto 3 anterior) I MPORTANTE : los tipos de gastos europeos y no europeos de servicios aparecen en el Modelo 303 en el apartado del IVA donde se declaran las ventas, y también en el apartado del IVA donde se declaran los gastos.

CONCLUSIÓN : El Modelo 303 se calcula de la forma siguiente: + Importe total del IVA de las ventas o ingresos + Importe total del IVA de las rectificativas (que están en signo negativo por tanto restan) + Importe total del IVA de los gastos europeos + Importe total del IVA de los gastos no europeos de servicios – Importe total del IVA del Modelo 303 de las compras o gastos (incluidos los gastos de servicios europeos) – Importe total del IVA de los gastos europeos – Importe total del IVA de los gastos no europeos de bienes o importaciones

¿Cómo rellenar el modelo 303 2022?

Instrucciones para presentar el modelo 303 – Hay diferentes maneras de presentar el modelo 303. Puede ser a través de un fichero que descargues en algún software de facturación, de manera telemática pero rellenándolo manualmente, o bien en las propias oficinas de Hacienda.

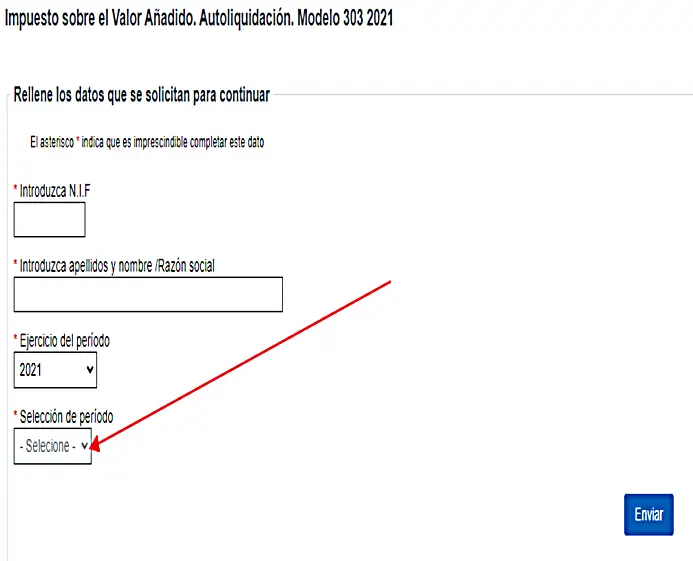

Ve a Impuestos y tasas -> IVA -> Modelo 303 Autoliquidación. Te pedirá que te registres con tus credenciales. Hazlo. Te saldrá una pantalla como la de la imagen de abajo. Ve rellenando uno a uno los datos: DNI, apellidos y nombre (o razón social), año del período (2022 en este caso) y el trimestre correspondiente.

Después te aparecerá una nueva interfaz donde podrás ver algunos de tus datos, como el epígrafe del CNAE en el que te diste de alta. Solo tendrás que pulsar sobre la frase «Continuar con la Presentación del Modelo 303». Te aparecerá esta página:

Pulsa en «Leer Declaración» y ahí mismo podrás importar los datos del fichero que te hayas descargado. Te aparecerá el modelo ya rellenado y listo para presentar. Puedes repasarlo para saber si has cometido algún error o puedes aceptar y continuar. Ahora llega el momento de dar tu numero de cuenta bancaria para que te hagan la domiciliación del pago o bien hacerlo mediante ingreso. Dale a enviar y listo.

Para presentar el Modelo 303 de manera telemática pero a mano debes seguir todos los pasos anteriores pero rellenando el modelo casilla por casilla. Si no sabes hacerlo no te preocupes, ahora mismo lo explicamos.

¿Qué es el IVA deducible en el modelo 303?

El IVA deducible es la cuota de IVA que un profesional o empresario puede recuperar en la adquisición de servicios o bienes relacionados en exclusiva con su actividad. En Debitoor puedes generar el modelo 303 de IVA trimestral para poder deducirte el IVA de los gastos relacionados con tu actividad.

¿Cómo se calcula el impuesto trimestral?

Deberemos multiplicar e Iva correspondiente (4%, 10% o 21%) al precio del producto. Veámoslo con un ejemplo de un autónomo que vende muebles: ‘Eres un autónomo y te compran un sillón por valor de 1.000 euros, al cual le debes multiplicar el IVA correspondiente (21% en este caso), siendo 1210 el precio final.

¿Que se incluye en el modelo 303?

¿Cómo se rellena el Modelo 303 del IVA de la AEAT? – Si la actividad del empresario está sujeta a IVA, debe realizar la presentación del Modelo 303. De carácter trimestral, su objetivo es realizar el abono fraccionado a Hacienda del IVA correspondiente, cuya cuantía queda establecida por la diferencia entre el IVA repercutido y el IVA soportado.

Esta presentación no está ligada ni al resultado de la declaración (ya sea a ingresar, devolver, etc) ni tampoco al tipo de empresa o forma jurídica de la misma (sociedad civil, autónomo, cooperativa) IVA devengado En primer lugar, tendremos que incluir los ingresos, desglosados del siguiente modo: 1.Se deben incluir las adquisiciones intracomunitarias.

Por otro lado, las cuotas autorrepercutidas y las bases se recopilan en una misma casilla.2. Aquellas operaciones que no son intracomunitarias, que son objeto de inversión del sujeto pasivo deben quedar especificadas.3.Tanto los cambios en las bases imponibles, como las cuotas de IVA y bases (de manera diferenciada), así como el recargo de equivalencia, deben quedar reflejados en la declaración.

- Las cuantías a las que se les adjudica el mismo tipo impositivo quedan agrupadas.

- IVA deducible Estas son las casillas correspondientes al IVA deducible (gastos).

- Los aspectos relativos a las operaciones extracomunitarias e intracomunitarias se encuentran en un apartado concreto del modelo, de información adicional.1.

De manera separada, deben aparecer los gastos, tanto si su procedencia es intra o extracomunitaria.2. Las bases y las cuotas de los gastos corrientes deben constar en casillas diferenciadas.3. Mobiliario, equipamiento informático en definitiva, todos los elementos que constituyen los bienes de inversión se recopilan en casillas diferentes.4. A continuación se rellenan las casillas correspondientes a los gastos:

Los gastos corrientes, agrupando las bases en una casilla y las cuotas en otra. Los gastos de procedencia intracomunitaria se anotan separadamente. Lo mismo ocurre con los de procedencia extracomunitaria (fuera de la Unión Europea). Los bienes de inversión (maquinaria, equipamiento informático) se anotan en casillas diferenciadas. Las rectificaciones de deducciones aplicadas.

La regularización de bienes de inversión y de prorrata. Los bienes de inversión que no permanezcan afectos a la actividad económica durante 5 años deben regularizarse, practicando un ajuste negativo proporcional al porcentaje de deducción aplicada que no puede incluirse como gasto.

El apartado de información adicional es meramente informativo y se refiere a las operaciones intracomunitarias y extracomunitarias, es decir, a lo facturado sin IVA. Aquellos que facturen a fuera del territorio nacional no tienen que incluir información sobre el importe de las ventas y servicios prestados en las casillas ordinarias, al no devengar cuotas del impuesto.

Por eso deben informarse en este apartado. Existen algunos puntos importantes a tener en cuenta:

El último día del plazo puede variar si es sábado o festivo, ya que en esos casos se retrasa hasta el siguiente día hábil, En caso de que el resultado sea positivo y se quiera realizar la presentación mediante domiciliación el plazo para hacerlo acaba 5 días antes de la fecha indicada, En el caso de estar obligado a la presentación mensual o de haberse acogido al REDEME se debe presentar el AEAT modelo 303 del 1 al 30 del mes siguiente, El apartado de información adicional es meramente informativo y se refiere a las operaciones intracomunitarias y extracomunitarias, es decir, a lo facturado sin IVA. Aquellos que facturen a fuera del territorio nacional no tienen que incluir información sobre el importe de las ventas y servicios prestados en las casillas ordinarias, al no devengar cuotas del impuesto. Por eso deben informarse en este apartado.

IVA de gastos A continuación rellenaremos las casillas correspondientes al IVA deducible: 1. Los gastos corrientes, agrupando las bases en una casilla y las cuotas en otra.2. Los gastos de procedencia intracomunitaria se anotan separadamente. Lo mismo ocurre con los de procedencia extracomunitaria (fuera de la Unión Europea).3.

Los bienes de inversión (maquinaria, equipamiento informático) se anotan en casillas diferenciadas.4. Las rectificaciones de deducciones aplicadas.5. La regularización de bienes de inversión y de prorrata. Los bienes de inversión que no permanezcan afectos a la actividad económica durante 5 años deben regularizarse, practicando un ajuste negativo proporcional al porcentaje de deducción aplicada que no puede incluirse como gasto.

El apartado de información adicional es meramente informativo y se refiere a las operaciones intracomunitarias y extracomunitarias, es decir, a lo facturado sin IVA. Aquellos que facturen a fuera del territorio nacional no tienen que incluir información sobre el importe de las ventas y servicios prestados en las casillas ordinarias, al no devengar cuotas del impuesto.

El último día del plazo puede variar si es sábado o festivo, ya que en esos casos se retrasa hasta el siguiente día hábil. En caso de que el resultado sea positivo y se quiera realizar la presentación mediante domiciliación el plazo para hacerlo acaba 5 días antes de la fecha indicada En el caso de estar obligado a la presentación mensual o de haberse acogido al REDEME se debe presentar el modelo 303 del 1 al 30 del mes siguiente.

¿Cuándo se paga el IVA Modelo 303?

Plazo de presentación del modelo 303 en Hacienda

| Trimestre | Presentación | Facturación |

|---|---|---|

| Primer Trimestre | 1 al 20 Abril | Facturas de Enero a Marzo |

| Segundo Trimestre | 1 al 20 Julio | Facturas de Abril a Junio |

| Tercer Trimestre | 1 al 20 Octubre | Facturas de Julio a Septiembre |

| Cuarto Trimestre | 1 al 30 Enero | Facturas de Octubre a Diciembre |

¿Cuándo hay que pagar el IVA trimestral?

Autoliquidaciones trimestrales : Del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre). La autoliquidación del cuarto trimestre se presentará del 1 al 30 de enero.

¿Cuál es el IVA que me puedo descontar?

Iva que se puede tratar como descontable. – Un comerciante debe pagar Iva a sus proveedores para poder operar correctamente, pero no todo el Iva que pague puede descontarlo en la declaración de Iva. Respecto al impuesto descontable dice el artículo 485 del estatuto tributario, dice que son los siguientes:

El impuesto sobre las ventas facturado al responsable por la adquisición de bienes corporales muebles y servicios. El impuesto pagado en la importación de bienes corporales muebles.

De otra parte, el artículo 488 del estatuto tributario señala que sólo son descontables los impuestos originados en operaciones que constituyan costo o gasto: «Solo otorga derecho a descuento, el impuesto sobre las ventas por las adquisiciones de bienes corporales muebles y servicios, y por las importaciones que, de acuerdo con las disposiciones del impuesto a la renta, resulten computables como costo o gasto de la empresa y que se destinen a las operaciones gravadas con el impuesto sobre las ventas.» El Iva que se pague se podrá descontar sólo si se cumplen las siguientes condiciones:

El pago constituye costo o gasto en el impuesto a la renta. El producto o servicio adquirido se destinó a las operaciones gravadas del responsable.

Si el producto adquirido se destina a la producción de los bienes gravados, pero no constituyen costo o deducción en el impuesto a la renta, no se puede descontar el Iva; caso contrario, si el producto adquirido constituye costo o gasto en el impuesto a la renta, pero no se destinó para producir el bien gravado con Iva, no se puede descontar.

¿Qué se pone en la casilla 30 del modelo 303?

Casillas y, Por cuotas soportadas en operaciones corrientes e bienes de inversión: se declaran en estas casillas las bases y las cuotas de las facturas recibidas de bienes de inversión.

¿Que hay que poner en la casilla 80 del modelo 303?

Preguntas frecuentes a nuestros asesores: – En este apartado vamos a resolver las dudas más frecuentes sobre cómo rellenar el modelo 303 a la mano de nuestros expertos, los asesores fiscales. En Quipu trabajamos con una red de +200 asesorías en toda España,

Por lo que podemos asignarte la gestoría que mejor se adapte a ti y a tu negocio. Solicita ahora sin compromiso nuestro servicio de gestoría, ¿Qué gastos puedo desgravar? Por lo general, todos aquellos directamente relacionados con tu actividad económica. Esto implica que el criterio es relativamente subjetivo en función de la actividad económica, sin haber unos estándares definidos.

Aquí tienes una lista más específica de lo que puedes desgravar y lo que no. ¿Cuándo se devuelve el IVA a los autónomos? Por lo general hacienda devuelve el IVA a los autónomos en un plazo de 6 meses. Si el resultado de la liquidación del IVA nos sale negativo, quiere decir que durante ese periodo hemos tenido más gastos que ingresos, por lo que no tendremos que pagarle a la AEAT nada.

- En este caso, tendríamos dos opciones: compensación o devolución.

- Aquí tienes toda la información referente al modelo 303, cuando sale a pagar o a devolver.

- ¿Dónde se declaran las operaciones exentas de IVA en el 303? Las operaciones no sujetas a IVA se rellenan en la casilla del modelo 303.

- ¿Tengo que presentar el modelo 303 si desarrollo una actividad exenta de IVA? No tendrás que presentar el modelo 303 ni el modelo 390 de IVA anual si estás dado de alta en una actividad profesional exenta de IVA,

¿Debo rellenar el modelo 303 si realizo una actividad exenta de IVA y otra que no lo está? En el caso de estar dado de alta en Hacienda en dos epígrafes diferentes uno exento de IVA y otro sujeto. Deberás presentar el modelo 303 por la actividad no exenta.

¿Cuándo se presenta el modelo 303 del primer trimestre 2022?

Modelo 303 Primer trimestre : del 1 de abril al 20 de abril de 2022. Segundo trimestre : del 1 de julio al 20 de julio de 2022. Tercer trimestre : del 1 de octubre al 20 de octubre de 2022. Cuarto trimestre : del 1 de enero al 31 de enero de 2023.

¿Que se declara en la casilla 120 del modelo 303?

Casilla 120 – Operaciones no sujetas por reglas de localización (excepto las incluídas en la casillas 123). Se consignarán en esta casilla los importes de aquellas operaciones de ‘Facturas expedidas’ con los tipos de operación: Tipo de operación 5 (Operaciones con Canarias, Ceuta y Melilla).