La Tasa de Rendimiento Efectivo Anual (TREA) es la Tasa Efectiva Anual (TEA) menos los cargos adicionales que realiza la IFI. Cobros realizados por la IFI. Tasa de Rendimiento Efectivo Anual.

¿Qué es la TEA y cómo se calcula?

TEA es la tasa de interés efectiva anual, y calcula el costo o valor de interés esperado en un plazo de 360 o 365 días. Para entender, ¿Qué es la TEA?, debes comprender que es el principal parámetro de comparación para evaluar la rentabilidad de una cuenta de ahorros,

¿Cuánto es la tea en el Perú?

TCEA máxima: 100.12% que incluye: TEA 83.40%, cargos mensuales por seguro de desgravamen S/ 5.90. Factor de cuota fija mensual, es el 10% de su línea de crédito.

¿Cuál es la diferencia entre TEA y TNA?

¿Qué se debe tener en cuenta al momento de pedir un préstamo? En el caso del préstamo personal o de consumo se debe prestar especial atención a la tasa de interés, que es el precio que la entidad financiera le cobrará al cliente por prestarle dinero.

- Dicho de otro modo, es el costo que el cliente deberá pagarle a la entidad financiera por pedirle dinero prestado.

- En general, la tasa de interés que informan las entidades, llamada Tasa de Interés Nominal Anual (TNA), se expresa de manera anual y en porcentaje.

- Además, puede ser fija, variable o mixta.

Ahora bien, las entidades financieras que prestan dinero no sólo cobran una tasa de interés. También cobran comisiones y otros gastos asociados al préstamo, entre los cuales se incluyen los gastos de apertura y mantenimiento de la cuenta, el costo de cancelación, etcétera.

- De este modo, para comparar préstamos no basta con mirar la tasa de interés, es decir, la publicada en los folletos.

- Es recomendable comparar el Costo Financiero Total (CFT), que incluye la tasa de interés más las comisiones y los gastos que se aplican al préstamo.

- El CFT nos dice cuánto nos va a costar realmente el préstamo.

Finalmente, para comparar préstamos es preciso que sean similares en cuanto a las tasas que cobran, los años que dura el préstamo hasta que se cancela (amortización), la cantidad de cuotas que se paga al año. Porque no es lo mismo un préstamo que se paga mensualmente que otro que se paga una vez al año.

Las tasas de interés que se pagan efectivamente ( Tasa de Interés Efectiva –TEA-) son distintas. De modo que hay que distinguir entre la Tasa Nominal Anual (TNA) que informan los bancos (que son una referencia y sólo son las efectivas cuando se trata de un préstamo con intereses pagados anualmente) y la Tasa Efectiva Anual (TEA) que contempla las cantidad de cuotas que se pagan en el año.

Sólo la TEA permite comparar préstamos con distintas características (por ejemplo, un préstamo con pagos mensuales y otro con pagos trimestrales).

En síntesis, a la hora de solicitar un préstamo es preciso comparar ofertas y para eso es necesario considerar el Costo Financiero Total,El CFT incluye la Tasa de Interés Efectiva (la TEA, que es la que efectivamente pagaremos), las comisiones y los gastos por todo concepto. Costo Financiero Total (CFT) = TEA + comisiones + gastos

: ¿Qué se debe tener en cuenta al momento de pedir un préstamo?

¿Cómo funciona un TEA?

Tasa Efectiva Anual y Tasa de Costo Efectivo Anual: ¿cuál es la diferencia? – Además de la TEA, existe otro crédito que puede generar confusión a la hora de ahorrar o pedir un préstamo. Se trata de la Tasa de Costo Efectivo Anual (TCEA), A diferencia de la primera, la TCEA está directamente relacionada al cobro que una entidad financiera realiza al momento de otorgar un crédito.

- Hasta aquí, puede parecer muy similar a la Tasa Efectiva Anual,

- Sin embargo, tienen sus diferencias.

- Principalmente, la TCEA cubre todo lo que te cuesta pedir un crédito.

- Esto incluye la tasa de interés anual ( TEA ), las comisiones y los gastos.

- Los dos últimos representan cobros que no necesariamente son inherentes al crédito.

Por ejemplo, el seguro de desgravamen, los costos por búsqueda en el sistema crediticio, entre otros. Por esa razón, es importante tener en cuenta la Tasa de Costo Efectivo Anual a la hora de pedir un préstamo pues, mientras más alta sea, más alta será la cuota mensual.

¿Cómo calcular la tea ejemplo?

TEA = (1 + TEM)* 12 – 1 Se entiende por TEM a la tasa efectiva mensual.

¿Qué banco tiene la tasa de interés más baja en Perú 2022?

Para microempresas – Para las micro empresarios que buscan un préstamos o crédito, la tasa anual promedio más baja la ofrece el Scotiabank con 15.97%, le sigue el Interbank con 19.32%, después el BBVA con 23%, BCP con 24.22%, Pichincha con 27.39% y finalmente MiBanco con una tasa anual 34.86% al año.

¿Qué banco cobra menos intereses en préstamos 2022?

¿Cuál es el mejor crédito personal?

-

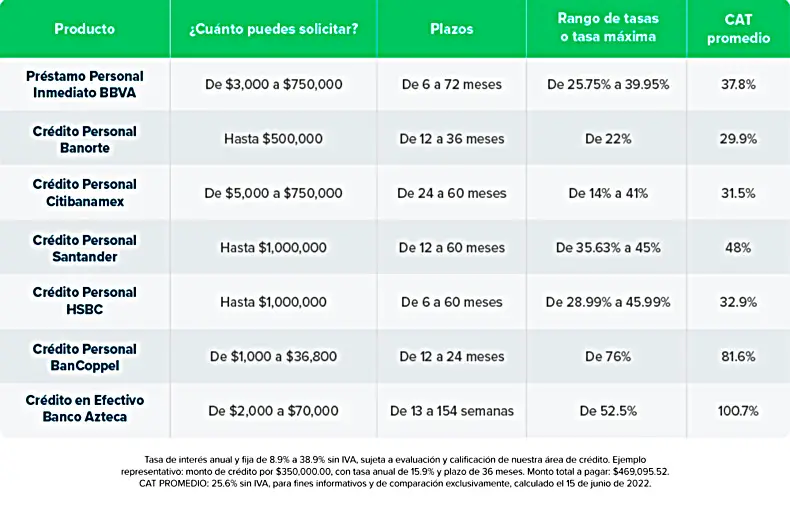

- Identificar cuál es el mejor crédito personal puede ser complicado, por eso, aquí te compartimos un análisis completo de los préstamos personales que ofrecen BBVA, Banorte, Citibanamex, Santander, HSBC, BanCoppel y Banco Azteca.

-

- ¿Cuál es el mejor crédito personal por CAT?

-

Del universo analizado, el préstamo personal con el CAT promedio más bajo es el de Banorte, con el 29.9 por ciento; mientras que el más elevado es el de Banco Azteca, con el 100.7 por ciento.

-

- Sin embargo, no pierdas de vista que el CAT que finalmente recibirás puede ser distinto, ya que el CAT promedio, como su nombre lo indica, es un cálculo promediado, más no definitivo.

-

-

- ¿Cuál es el mejor crédito personal por tasa?

-

El banco que ofrece la tasa más baja en préstamos personales es Citibanamex, desde 14 por ciento; mientras que los créditos con tasas más elevadas son los de BanCoppel, con hasta 76 por ciento, y Banco Azteca, con hasta 52.5 por ciento. Cabe señalar que Banco Azteca, a diferencia del resto de las instituciones analizadas, no publica un rango de tasas ni la tasa máxima que pueden llegar a cobrar, sino que únicamente indica una Tasa Fija de Interés Anual Ordinaria de 52.5 por ciento.

-

- Sin embargo, así como con el CAT promedio, no pierdas de vista que la tasa de interés que finalmente recibas dependerá del análisis y del criterio de cada institución financiera.

-

-

- ¿Cuál es el mejor crédito personal por monto?

-

- De los bancos analizados, los que ofrecen un monto mayor son HSBC y Santander, con hasta 1 millón de pesos; mientras que el que ofrece los montos más pequeños es BanCoppel, ya que van de mil a 36 mil 800 pesos.

-

¡Pero cuidado! Si bien es cierto que es necesario saber qué institución te puede ofrecer el monto que estás buscando, también es importante que no pidas una cantidad que esté fuera de tu alcance.

-

- ¿Cuál es el mejor crédito personal por el plazo que ofrece?

-

- BBVA es el banco que ofrece el mayor plazo para pagar, hasta 72 meses; mientras que el que ofrece un plazo menor es Banco Azteca, hasta 154 semanas.

-

- Al igual que en los puntos anteriores, el mejor plazo para ti dependerá del monto que solicites y de tu capacidad de pago, ¡no lo olvides!

-

-

- ¿Cuál es el mejor crédito personal si buscas la tasa más baja?

-

- Como podrás darte cuenta, la mayoría de los bancos analizados ofrecen tasas máximas de 40 por ciento o más, tasas que definitivamente puedes terminar pagando si no comparas antes de tomar una decisión.

-

De hecho, de acuerdo con la información más reciente del Banco de México (Banxico), la tasa promedio de los créditos personales del sistema financiero era de 46.64 por ciento, en agosto de 2022.

-

- Por eso, si deseas conseguir una tasa más baja que las que ofrecen los bancos, deberías considerar los préstamos p2p lending, también conocidos como préstamos entre particulares.

-

- Esta clase de créditos se obtienen a través de una plataforma que te conecta directamente con muchas personas dispuestas a prestarte el dinero que necesitas a cambio de una tasa de interés previamente acordada.

-

- De esta manera, se eliminan los altos márgenes de los intermediarios financieros tradicionales, lo que permite ofrecer tasas más bajas que las de los bancos.

-

: ¿Cuál es el mejor crédito personal?

: ¿Cuál es el mejor crédito personal?

¿Cuánto es la TEA del BBVA?

¡Llévate hasta S/2,000 por pedir tu préstamo! TCEA máxima : 42.15%. TCEA máxima referencial considerando una TEA de 41.20% aplicable a un préstamo de S/5,000 a 12 meses con una cuota mensual de S/503.09, total de intereses mínimo S/1,016.02. Considerando envío gratuito del estado de cuenta virtual y seguro de gravamen de 0.0350% del monto financiado.

- El plazo mínimo de pago es de 6 meses y el plazo máximo de 60 meses.

- El desembolso del crédito estará sujeto a evaluación crediticia.

- Campaña válida del 01/03/2020 al 31/03/2020.

- Para montos superiores a S/30,000 se necesita la firma del cónyuge.

- ¿Tengo que cumplir algún requisito para obtener este préstamo? Sí, es necesario que mantengas las condiciones crediticias que motivaron la pre-aprobación.

Asimismo, requeriremos la aceptación de los documentos contractuales respectivos y, de ser el caso, la presentación de documentos adicionales. Ten en cuenta que, si en los últimos 45 días calendarios has adquirido otro préstamo con nosotros u otra entidad financiera, podría modificar las condiciones de la preaprobación.

¿Cómo participo de la Campaña? Vigencia de la campaña: 01 de marzo al 31 de marzo de 2020. Participan todos los clientes a nivel nacional que hayan solicitado y desembolsado un Préstamo Libre Disponibilidad (Nuevo, Renovado, Compra de Deuda, Garantía Líquida o Garantía Hipotecaria) mayor a S/5,000 y con una tasa a partir del 10%; desde el 01 de marzo al 31 de marzo de 2020.

Los clientes multiplicarán por 5 sus opciones de participar del sorteo si solicitan su préstamo por alguno de los canales digitales del BBVA: Formulario Web disponible en www.bbva.pe, Cajero Automático, Banca por Internet o App Banca Móvil (solo aplica para Préstamo Nuevo); además, si recibe su sueldo en una Cuenta Sueldo con el BBVA multiplicará por 2 sus opciones de participar del sorteo por cada préstamo desembolsado, y en caso sea un cliente con cuenta sueldo en el BBVA y obtiene su préstamo por los canales digitales, multiplicará sus opciones por 10 (solo aplica para Préstamo Nuevo).

- Serán 4 ganadores semanales durante el periodo marzo, siendo 16 el número total de ganadores por mes.

- El sorteo se realizará el 07 de abril de 2020, para todos los desembolsos realizados entre el 01 al 08 marzo de 2020, 09 al 15 de marzo de 2020, 16 al 22 de marzo de 2020, 23 al 31 de marzo de 2020.

- El sorteo se realizará ante un notario público en la sede central del BBVA ubicado en Av.

República de Panamá 3055, San Isidro – 5to Piso. El premio consiste en el abono del monto correspondiente a S/2,000, el cual será abonado en una sola operación al número de cuenta asociada al préstamo ganador del sorteo bajo la glosa PREMIO PRÉSTAMO BBVA.

- Para poder ser acreedor del premio, el cliente deberá tener su préstamo activo y la cuenta asociada a éste, a la fecha del sorteo; además de no tener cuotas vencidas vigente al mes de la campaña.

- No participan del sorteo los desembolsos de préstamos Refinanciados.

- Los ganadores serán informados telefónicamente al número que aparece registrado en la base de datos del Banco o vía email en el plazo de tres días hábiles posteriores al sorteo.

La entrega del premio será en los 5 días hábiles posteriores al sorteo. Asimismo, el Banco publicará los nombres y DNI de los ganadores en su web bbva.pe, para lo cual los participantes en esta campaña, de resultar ganadores, autorizan desde ya al Banco a publicar sus datos en su página web, instagram y facebook.

¿Cuánto se cobra de interés por cada $1 000?

Si la tasa de interés es de 8% anual y yo pedí un crédito de $1,000 yo voy a pagar el 8% de esa cantidad en el año. Si multiplico el 8% por $1,000 me va a dar la cantidad de $80 pesos, por lo tanto, lo que me costó un crédito de $1,000 fue $80. Podemos entender que el interés es el costo del dinero.

¿Quién trabaja con el TEA?

que profesionales ven a un niño con TEA? que profesionales ven a un niño con TEA? A un niño con diagnóstico de Trastorno del Espectro Autista debe verlo un equipo multidisciplinario, compuesto por neurólogo/a infantil, psicólogo/a, fonoaudiólogo/a, educador/a diferencial y terapeuta ocupacional, principalmente.

Adicionalmente, pudiese realizar talleres como equinoterapia y musicoterapia para complementar las terapias de los profesionales que deben tratarlo. Buenas tardes, el TEA es un trastorno neurobiológico complejo que presenta distintos grados o niveles (es un «espectro»), y por ende puede presentar necesidades diferenciales dependiendo de cada caso, cada niño y niña es único y en función de sus características, etapas evolutivas y esferas de desarrollo va a requerir neurólogos, fonoaudiólogos, terapeutas ocupacionales, psicólogos, educadores y otros.

Lo mejor es comenzar con el diagnóstico específico (con profesionales especialistas en TEA) y desde allí avanzar con las opciones de tratamiento que se necesiten para alcanzar un desarrollo armónico e integrado. Todos los contenidos publicados en Doctoralia, especialmente preguntas y respuestas, son de carácter informativo y en ningún caso deben considerarse un sustituto de un asesoramiento médico. : que profesionales ven a un niño con TEA?

¿Cómo saber la tea de mi tarjeta de credito?

¿Cómo se calculan los intereses y la cuota de mi tarjeta de crédito? – Para calcular la tasa de interés que pagarías cada día, divide la tasa anual de tu tarjeta de crédito entre 365. Supongamos que la es de 76%. El interés diario sería de 0.208 y el mensual 6.24. Ahora multiplicamos la tasa mensual por el saldo adeudado, pero con la tasa convertida en decimales para obtener la cantidad a pagar que corresponde a los intereses.

- Como resultado, para una línea de crédito con saldo adeudado de S/ 5000 con una tasa de 76% anual, estarás pagando en intereses S/ 312.00.

- Aplica esta fórmula a tu caso para que sepas cuánto tienes que pagar en tus cuotas y a qué tasa de interés.

- Es importante que sepas que en este producto se pueden aplicar intereses moratorios, penalidades y demás que se calculan de acuerdo al tiempo en el que hayas dejado de pagar tus deudas.

En conclusión, calcular los intereses de una tarjeta de crédito no es nada complicado, con la práctica y reemplazando los datos del ejemplo ya no tendrás que hacer más operaciones,

¿Cómo funciona la tasa de interés anual?

Qué es la tasa de interés y cómo funcionan las tasas de interés – A grandes rasgos, podemos entender a la tasa de interés como el precio que pagamos a algún banco, financiera o tienda departamental; por prestarnos el dinero que necesitamos para realizar compras (en el caso de las tarjetas de crédito); y por ello es algo que varía de institución a institución.

La tasa de interés normalmente se mide en un año; es realmente este dato el que te debe interesar; pues es el interés anual el que debes considerar al momento de pagar algún crédito. Por ejemplo, si adquieres una compra cuya tasa de interés es del 1% diario; debes tomar como referencia la tasa de interés anual que sería del 365%; luego de esto la divides entre 12 (Si tus pagos son mensuales) y de esta manera defines la cantidad de interés que pagas mensualmente.

¿No me he explicado muy bien? Te dejo este video de Math2me, donde nos explican súper bien; cómo funcionan las tasas de interés.

¿Qué es la tasa de interés anual en un préstamo?

¿Qué es la tasa APR? Aprenda los conceptos básicos Si está comparando préstamos hipotecarios, la Tasa Porcentual Anual (APR, por sus siglas en inglés) es una buena manera de comparar nuestras tasas hipotecarias con las de otros prestamistas. Verá estos dos términos cuando comience a comparar las tasas de los préstamos hipotecarios.

Es lo que paga a un prestamista, expresado en porcentaje, para pedir dinero prestado. Cuando pide dinero prestado para una casa, su tasa de interés se basará en las tasas actuales de mercado y en otros factores, como el monto del préstamo, la ubicación de la propiedad y el historial de crédito. Una tasa de interés más baja suele resultar en costos hipotecarios totales y pagos mensuales más bajos.

La tasa APR es el costo de pedir dinero prestado, que se expresa como un porcentaje anual. Es una medición más completa del costo de un préstamo que la tasa de interés sola. Incluye la tasa de interés más los puntos de descuento y otros cargos. No tiene en cuenta todos los costos, pero los prestamistas están obligados a usar los mismos costos para calcular la tasa APR.

Obtenga más información sobre, Los puntos de descuento o los puntos del préstamo hipotecario son una forma en la que puede reducir su tasa de interés. Son costos de interés prepagados que usted o el vendedor pueden pagar en el momento del cierre para reducir la tasa de interés de modo permanente.

¿Cuánto de interés cobra el BCP por préstamo?

La TCEA máxima referencial es 41.88%. Por ejemplo, para un préstamo de S/ 5,000 a 12 meses, la TCEA máxima es 41.88% y la cuota mensual es S/ 501.51, las cuales se calculan en base a una tasa de interés efectiva anual (TEA) de 40% y un seguro de desgravamen mensual de 0.115% del saldo.

¿Cuánto cobra un banco por un préstamo?

¿Qué es la tasa de interés?

| Tasa de interés anual | Pago de interés anual | Pago total con IVA |

|---|---|---|

| 10% | $1,000 | $11,160 |

| 15% | $1,500 | $11,740 |

| 20% | $2,000 | $12,320 |

| 25% | $2,500 | $12,900 |

¿Cómo saber si me pueden dar un préstamo?

¿Cómo saber si califico para un préstamo? Para solicitar un crédito personal debes contar con un historial crediticio, no estar en la lista de las centrales de riesgo, tener ingresos fijos y comprobados y estar dentro del rango de edad que solicita el banco o financiera.

¿Cómo calcular la tea anual?

BanBif – Calcula tus Intereses CALCULO DE INTERES DE LA CUOTA DEL CRONOGRAMA FORMULAS:

| Interés: I = i * D | Factor Interés: i=(( T+1)^(P/360)-1) |

| Nomenclatura: | Nomenclatura: |

| I = Interés por pagar i = Factor de la tasa de interés D = Monto de desembolso/Saldo del principal | i = Factor de la tasa de interés T = Tasa de interés efectiva anual (TEA) P = Días de la cuota |

CALCULO DE LA TASA DE COSTO EFECTIVO ANUAL FORMULA:

Nomenclatura:

|

/td>

PARA EL CASO DE INCUMPLIMIENTO DE PAGO Se generará una Penalidad por incumplimiento de Pago, que se cobra a partir del día siguiente de no haber cancelado la totalidad de la deuda en la fecha pactada. Se calcula sobre el monto de la deuda no pagada. (*) Ver en la Página web www.banbif.com.pe y/o Saldomàticos de nuestras oficinas, a través del link «Tarifario General», la totalidad de los costos del producto, vigentes al momento de la solicitud del crédito.

- EJEMPLO

- SE TIENEN LOS SIGUIENTES DATOS

El 15 de mayo se desembolsa un Prèstamo Emprendedor – Capital de Trabajo, para una persona natual con negocio, por la suma de S/.10,000.00, pactado a 12 meses a una tasa efectiva anual (a 360 días) de 25.00%, en cuotas simples, sin considerar período de gracia.

Desea calcular su primera cuota que vence el mes siguiente al desembolso, es decir el 15 de junio, así como también verificar su composición (capital, intereses, comisiones y gastos). Por el presente crédito se contrató un seguro de desgravamen por 0.056% solo para el titular. El cliente solicita el envío de aviso de vencimiento por medio físico, por lo que se cobrará la comisiòn por envío físico de estado de cuenta ascendente a S/.9.00 por ser un crédito en esta moneda.

Dicha comisión será cobrada dentro del valor de cada cuota mensual. Este ejemplo no considera año bisiesto. La tasa de interés y los costos son referenciales para el ejemplo, para mayor información consultar el «Tarifario General» (*). El cliente puede realizar consultas sobre su crédito a través de nuestro Sistema de Banca por internet, previa afiliación.

| Moneda: | Nuevos Soles |

| Monto desembolso/Saldo del principal:(D) | S/.10,000.00 |

| Fecha desembolso: | 15/05 |

| Fecha de última cuota: | 15/05 |

| Fecha 1er pago: | 15/06 |

| Días totales (d). Desde la fecha de desembolso hasta la fecha de última cuota | 365 dias |

| Tasa de interés efectiva anual (TEA) a 360 días: | 25.00% |

| Tasa de costo efectivo anual (TCEA): | 28.52% |

| Comisión por envío físico de estado de cuenta (C): | S/.9.00 |

| Tasa Seguro de Desgravamen Mensual (SDm): | 0.0560%(Solo Titular) |

CALCULO PARA EL DESARROLLO DEL CRONOGRAMA DE PAGOS Aplicando las variables del ejemplo descrito, el desarrollo sería: Se debe considerar la suma de la tasa de interés efectiva anual (TEA) a 360 días + la tasa de Seguro de Desgravamen mensual. Para ello, ambas tasas deben ser convertidas a tasas diarias y luego a tasa anual.

Tasa de Interes diaria (id) Se convierte la tasa de interés efectiva anual (TEA) a 360 días a Tasa de interés diaria (id)

|

/td>

table>

Tasa de Seguro de Desgravamen diario (SDd) Se convierte la tasa de Seguro de Desgravamen mensual (SDm) a tasa de Seguro de Desgravamen diario (SDd)| SDm SDd | = = |

|

/td>

table>

Suma de Tasas Diaria (STd)table>

Suma de Tasas Anual (STa) Se convierte la Suma de Tasas Diaria (STd) a Suma de Tasas Anual (STa):| STd STa | = = |

|

/td>

table>

Valor Futuro (VF)| VF | = | D * ((1+STa)^(d/360)) 12,624.45 |

/td>

table>

FACTORES (F) Donde:| Factor ‘días’ 1 Factor ‘días’ n Factor ‘tasas’ 1 Factor ‘tasas’ n | = = = = | Días totales (d) – Días de la Cuota 1 = 365 – 31 Días totales (d) – Días de la Cuota n = 365 – 365 (1+STa)^(Factor ‘días’ 1/360) = 1.237702 (1+STa)^(Factor ‘días’ n/360) = 1.000000 |

Estos factores deben calcularse en forma MENSUAL, según la Cuota 2, Cuota 3,,, hasta la Cuota n (Cuota final) del Cronograma de Pagos

De lo anterior, se obtienen los siguientes resultados por cada cuota:

| Nº de Cuota | Fecha de Vcto. | Factor ‘días’ | Factor ‘tasas’ |

| 1 | 15-Jun | 334 | 1.237702 |

| 2 | 15-Jul | 304 | 1.214220 |

| 3 | 15-Ago | 273 | 1.190423 |

| 4 | 15-Sep | 242 | 1.167092 |

| 5 | 15-Oct | 212 | 1.144950 |

| 6 | 15-Nov | 181 | 1.122510 |

| 7 | 15-Dic | 151 | 1.101213 |

| 8 | 15-Ene | 120 | 1.079631 |

| 9 | 15-Feb | 89 | 1.058471 |

| 10 | 15-Mar | 61 | 1.039716 |

| 11 | 15-Abr | 30 | 1.019339 |

| 12 | 15-May | 0 | 1.00000 |

table>

∑(factor ‘tasas’1, factor ‘tasas’2, factor ‘tasas’n) = 13.375268Para obtener el valor de la cuota

|

/td>

Tomando en consideración el ejemplo, para el cálculo de la primera cuota, las fórmulas aplicarían de la siguiente manera:

|

table>

- Nomenclatura: i = Factor de la tasa de interés T = Tasa de interés efectiva anual (TEA)

- P = Días de la cuota

- Desarrollando la fórmula: i = (( T+1)^(P/360)-1) i = ((25.00%+1)^(31/36i)-1)

- 0.019401

/td>

table>

|

|

/td>

table>

| Seguro de Desgravamen: SD =SDm * D |

table>

Nomenclatura: SD = Seguro de Desgravamen SDm = Tasa Seguro de Desgravamen Mensual D = Monto de desembolso/Saldo del principal- Desarrollando la fórmula: SD =SDm * D SD =0.0560% * 10000

- 5.60

/td>

table>

| Amortización: A = VC – I – SD – C |

table>

- Nomenclatura: A = Amortización del Principal VC = Valor Cuota I = Interés por pagar SD = Seguro de Desgravamen

- C = Comisión

/td>

Este paso, deberá realizarse por cada cuota mensual hasta la cuota final del Cronograma de Pagos.

| Nº Cuota | Días de la Cuota (P) | Fecha de Vcto. | Saldo del Principal (D) | Amortización del Principal (A) | Interés por pagar (I) | Seguro de Desgravamen(SD) | Com.envío fisico est. cta. (C) | Total Cuota |

| 1 | 31 | 15-Jun | 744.26 | 194.01 | 5.60 | 9.00 | 952.86 | |

| 2 | 30 | 15-Jul | 9,255.74 | 764.96 | 173.72 | 5.18 | 9.00 | 952.86 |

| 3 | 31 | 15-Ago | 774.38 | 164.73 | 4.75 | 9.00 | 952.86 | |

| 4 | 31 | 15-Sep | 7,716.41 | 789.84 | 149.71 | 4.32 | 9.00 | 952.86 |

| 5 | 30 | 15-Oct | 6,926.57 | 809.98 | 130.01 | 3.88 | 9.00 | 952.86 |

| 6 | 31 | 15-Nov | 6,116.59 | 821.77 | 118.67 | 3.43 | 9.00 | 952.86 |

| 7 | 30 | 15-Dic | 5,294.82 | 841.52 | 99.38 | 2.97 | 9.00 | 952.86 |

| 8 | 31 | 15-Ene | 4,453.30 | 854.97 | 86.40 | 2.49 | 9.00 | 952.86 |

| 9 | 31 | 15-Feb | 3,598.32 | 872.04 | 69.81 | 2.02 | 9.00 | 952.86 |

| 10 | 28 | 15-Mar | 2,726.28 | 894.61 | 47.73 | 1.53 | 9.00 | 952.86 |

| 11 | 31 | 15-Abr | 1,831.68 | 907.30 | 35.54 | 1.03 | 9.00 | 952.86 |

| 12 | 30 | 15-May | 924.37 | 924.37 | 17.35 | 0.52 | 9.00 | 952.86 |

En caso el cliente no efectúe el pago de la deuda dentro de la fecha pactada, de acuerdo al «Tarifario General» (*) se cobrará al día siguiente del vencimiento, la Penalidad por incumplimiento de pago. Para el presente ejemplo, donde la cuota a pagar es de S/.952.86, se aplicará el 5% sobre la deuda impaga (Mìnimo S/.97.50 / Màximo S/.186); es decir: 5% de S/.952.86 = S/.47.64, por tanto se cobrará adicionalmente al valor de la cuota, S/.97.50 por penalidad.

Podría modificar el monto afecto a intereses, las oportunidades en que se realicen pagos anticipados parciales o totales, refinanciamiento de deuda, ampliaciones de crédito, modificaciones de comisiones y/o gastos involucrados en el cronograma de pago, así como en el caso que el cliente solicite un periodo de gracia o modificación del cronograma por cuotas simples o dobles, según sea el caso.

En esos casos, el cálculo a realizar sería conforme a las fórmulas arriba indicadas. : BanBif – Calcula tus Intereses

¿Cómo calcular la tea Argentina?

Entonces, ¿cómo calcular la TEA a partir de la TNA? – Para responder esto, veamos un ejemplo : Supongamos que un banco ofrece un plazo fijo a una TNA del 13% con capitalización mensual, Como anteriormente mencionamos, al calcular la TEA, es de esperar que esta resulte un poco mayor a la TNA, ya que representa el verdadero valor del costo/ beneficio que finalmente generan los intereses obtenidos.

N / meses de la TNA TEA(n)= (1+ (Nominal / m) ) – 1 12 / 1 TEA (12)= (1+ (0,13 / 12) ) – 1 = 0,1380. Es decir una TEA del 13,80%

En esta fórmula «n»= 12 (meses) porque estamos buscando la tasa efectiva anual; «m» también es igual a 12 porque se capitaliza o calculan intereses en cada mes del año, es decir, se calculan 12 veces los intereses. Los «meses de la TNA» son igual a 1 porque su capitalización es mensual; si hubiese sido bimestral el denominador sería de 2, trimestral de 3 y así sucesivamente. ¿Cómo se calcula la tasa mensual y anual de un plazo fijo? Puede que lo anterior te parezca «mucho cálculo». Pero no te desesperes, debés saber que estas simulaciones las podrás hacer a la hora de contratar tu plazo fijo, solo debés entender que las TEA funciona con interés compuesto y es una tasa que tendrá en cuenta las capitalizaciones mensuales, mientras que la nominal es una tasa simple.