Los bancos hacen muchas cosas, pero su función principal es captar fondos —depósitos— de gente con dinero, aglomerarlos y prestarlos a quienes los necesitan. Un banco es un intermediario entre los depositantes (quienes le prestan dinero) y los prestatarios (a quienes les presta dinero).

¿Cuál es la importancia de la existencia de los bancos?

Los sistemas bancarios y mercados de capital sólidos permiten el flujo eficiente de fondos hacia usos más productivos, ayudan a los Gobiernos a recaudar capital de inversión, mantienen las redes de seguridad financiera y aceleran los pagos de manera segura a través de las fronteras.

¿Qué beneficios nos da el banco?

Los bancos entregan a sus clientes variados productos relacionados con el dinero. Los bancos pueden recibir depósitos, realizar transacciones, conceder préstamos, cajas de seguridad, y otros servicios, como asesorías financieras. Los servicios ofrecidos por los bancos son los que se encuentran autorizados en la Ley General de Bancos y se pueden resumir en los puntos siguientes:

Recibir depósitos Realizar transacciones Conceder préstamos Mantener cajas de seguridad Dar asesoramiento financiero Otros servicios

A continuación se ofrece un desglose de los puntos anteriores, con mayor detalle: Depósitos

A la vista: son las cuentas corrientes. Gozan de una disponibilidad inmediata De ahorro: son las libretas de ahorro. No se pueden utilizar cheques para su disposición. A plazo: son los fondos a plazo y no se pueden retirar antes de la fecha de su vencimiento sin una penalización.

Transacciones

Son los servicios que los bancos prestan a sus clientes y que consisten, fundamentalmente, en aceptar cheques y órdenes de transferencia de dinero de una cuenta a otra. Asimismo, las transacciones pueden llevarse a cabo a través de cajeros automáticos.

Préstamos

Los préstamos se conceden a los clientes que necesitan financiamiento. Los bancos permiten a sus clientes tener líneas de créditos u otros tipos de crédito, esto es, disponer de dinero sin tenerlo.

Otros servicios

Asesoramiento financiero. Cambio de moneda extranjera. Cajas de seguridad en las que los individuos pueden depositar sus objetos de valor.

Para otras operaciones también puede ser interesante consultar el Título VIII, «Operaciones de los Bancos», Artículo 69 Ley General de Bancos,

¿Qué importancia tienen los bancos en el Perú?

En los países desarrollados, los mercados financieros, como el de los bonos y el de las acciones, son mecanismos cruciales para promover una mayor eficiencia en la economía. Esta mayor eficiencia se logra con la canalización de fondos desde agentes que no tienen un uso más productivo para sus excedentes de fondos hacia agentes que sí lo tienen.

- De ahí que éstos últimos estén dispuestos a pagar intereses por el uso de estos fondos (emisión de bonos) o a compartir la propiedad y las utilidades futuras de sus propios negocios (emisión de acciones).

- El buen funcionamiento de los mercados financieros es un factor clave para tener un alto crecimiento económico, pero un pobre desempeño de dichos mercados es una de las razones por las que muchos países aún permanecen sumamente pobres.

En los países desarrollados las actividades de los mercados financieros tienen impactos directos sobre la riqueza de las personas, sobre el comportamiento de las empresas y de los consumidores y sobre el desempeño cíclico de toda la economía. Instituciones financieras como bancos, compañías de seguros y administradoras de fondos, entre otras, son las que hacen que los mercados financieros realmente funcionen.

- Sin ellos, los mercados financieros no serían capaces de mover fondos desde la gente que ahorra sus excedentes hacia la gente que usa los fondos en oportunidades productivas de inversión.

- Por tanto, un sistema financiero nacional desarrollado y eficiente constituye un importante dinamizador del desarrollo económico nacional.

De hecho, desde el punto de vista social es fundamental que el sistema financiero, en su conjunto, no sólo sea eficiente sino que no sea frágil. Por ambas razones es necesario que el sistema sea fuertemente regulado por el Estado. Sin embargo, en países menos desarrollados, los mercados financieros no llegan a cumplir su papel a plenitud, pues, son reducidas las empresas que pueden emitir papeles en el mercado y es reducido el número de personas que puede invertir en ellos.

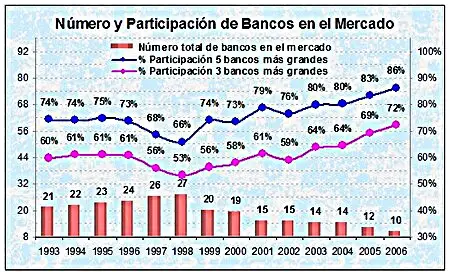

En estos países que cobra más importancia el papel de la banca, pues, reemplaza a los mercados en muchas de sus funciones y, así, se convierte en uno de los mayores asignadores de recursos en la economía. De este modo, el grado de influencia de la banca se vuelve inversamente proporcional al grado de desarrollo de los países en los que se desenvuelven: a menor desarrollo, mayor influencia y viceversa.

Este grado de influencia se ve mitigado si la banca no está excesivamente concentrada y si, además, demuestra que es capaz de discriminar consistentemente los buenos proyectos de los malos proyectos, independientemente de quién los promueva. Por eso resulta importante hacer un seguimiento del nivel de eficiencia con el cual la banca desempeña su papel en la economía.

Por ejemplo, en tiempos de inestabilidad financiera, las actuaciones de la banca suelen ser cruciales no sólo para determinar qué empresas sobrevivirán y cuáles no, sino también para determinar qué inversiones seguirán siendo realizadas y cuáles no. Sin embargo, cuando pasan los tiempos de inestabilidad financiera, las pautas de estrategia y política que toma la banca también determinan qué actividades económicas específicas serán financiadas (y cuáles no), qué sectores, qué zonas, qué ciudades y qué regiones del país serán atendidos (y cuáles no).

De hecho, la banca determina en qué condiciones serán ofrecidos y otorgados tales financiamientos.  Este proceso tiene serias implicancias cuando la falta de competencia lleva a que las decisiones se concentren en pocas manos y prevalezcan sólo los intereses de lucro individuales. Y es que decisiones de maximización de ganancias (o de rentas) pueden ser eficientes desde el punto de vista individual, pero indeseables desde el punto de vista social, como ocurre con el caso de las ganancias cambiarias provenientes de sostener la dolarización financiera y con la cada vez menor transparencia en la información de cobro de servicios financieros debido a formalización de varias de prácticas abusivas.

Este proceso tiene serias implicancias cuando la falta de competencia lleva a que las decisiones se concentren en pocas manos y prevalezcan sólo los intereses de lucro individuales. Y es que decisiones de maximización de ganancias (o de rentas) pueden ser eficientes desde el punto de vista individual, pero indeseables desde el punto de vista social, como ocurre con el caso de las ganancias cambiarias provenientes de sostener la dolarización financiera y con la cada vez menor transparencia en la información de cobro de servicios financieros debido a formalización de varias de prácticas abusivas.

- Por tanto, la importancia de los mercados para la construcción de un sistema económico que no sólo fomente el crecimiento sino también el desarrollo está condicionada a la eficiencia en el desempeño conjunto del sistema financiero en general y de la banca en particular.

- Es decir, en economías en desarrollo como la peruana, la función de la banca no sólo es la de ajustar el comportamiento del ahorro y de la inversión y la de facilitar los pagos e intercambios del sistema económico, sino que influyen de modo importante en el desarrollo empresarial y su dinámica competitiva, así como en los patrones de crecimiento y comercio.

De ahí que resulte preocupante la cada vez mayor concentración en el sistema y por eso se hace necesaria la participación activa del regulador de la competencia y la defensa del consumidor. Esto es necesario para evitar abusos de la creciente posición de dominio en el mercado y para revertir la progresiva condescendencia con comportamientos que impiden un mayor nivel de competencia y, por tanto, de crecimiento y desarrollo económicos.

¿Qué importancia tiene el Banco de la República en la economía de nuestro país?

El Banco de la República, como emisor de la moneda legal, tiene la responsabilidad de velar por los pagos de la economía. En este sentido ejerce en forma exclusiva e indelegable la función estatal de emitir la moneda legal. En consecuencia, realiza la producción, emisión, provisión y destrucción de especies monetarias.

¿Qué es un banco y cuál es su finalidad?

El concepto del dinero y el de una entidad que ayuda con su administración están muy relacionados. De hecho, este tipo de instituciones existen desde la antigua Mesopotamia, cuando se realizaban préstamos de granos para los agricultores. Fue a finales de la edad media y principios del renacimiento que en Italia se formó la idea de los bancos, y solo después de la primera revolución industrial se transformaron en las instituciones que son ahora, y que han continuado su evolución hasta incluso entregarte acceso a una cuenta de banco en línea,

Transacciones bancarias, Los bancos funcionan como mediadores en todo tipo de movimientos de dinero, desde las compras, hasta las transferencias. Todo este detalle lo puedes revisar en tu estado de cuenta, Resguardo de dinero y valores, Muchos bancos entregan cuentas de ahorro y ese dinero requiere de resguardo. Además del cuidado del efectivo, algunas sucursales bancarias ofrecen hacer la protección de valores. Préstamos y créditos, Los bancos tienen los sistemas necesarios para hacer préstamos de todo tipo, tanto a personas físicas como a empresas. Gracias a esta capacidad, pueden entregar financiamiento de forma que quien solicita el préstamo pueda usar el dinero para cumplir sus metas. Para las empresas, un banco puede ser una muy buena opción de apalancamiento para potenciar su crecimiento. Inversiones, Es posible contratar casi cualquier producto financiero de inversión, y además una vez que se haya capitalizado, puedes enviar el dinero a una cuenta segura. Podrás elegir entre una gran variedad de opciones, siempre contemplando cuál es aquella inversión que mejor se ajusta a tus necesidades. Productos para empresas, Un banco es uno de los aliados más importantes que tiene una empresa, pues a través de una institución de este tipo, una compañía puede solicitar financiamiento, hacer el pago de nómina a sus empleados y sacar el máximo provecho de servicios para negocios como el factoring y el leasing. Además, la administración del dinero con el que cuenta la empresa se puede hacer fácilmente abriendo una cuenta de banco. Seguros, Los bancos ofrecen todo tipo de pólizas; a través de un banco puedes contratar un seguro de vida, de gastos médicos, educación, para el auto o para tu hogar.

Los bancos te ayudan a gestionar tu dinero Al saber para qué sirven los bancos, tendrás claridad de cómo resuelven las distintas necesidades que puedes tener con la gestión de tu dinero, pero además tienen una amplia gama de productos que te servirán de ayuda en diferentes áreas, ya sea con la administración de tu presupuesto personal, con tus ahorros, tus inversiones y con el pago de cuentas.

Además, si tienes una empresa, puedes acceder al financiamiento que necesita para continuar con su crecimiento. Como puedes ver, los bancos cumplen un rol fundamental en la sociedad, como entidades que te permiten ahorrar, invertir, pagar, transferir dinero y gestionar tus recursos. ¿Te imaginas cómo podrías realizar todas estas operaciones si no existieran? ¿Cuál es el futuro de los bancos? Ahora que ya conoces para qué sirven los bancos, debes saber que como instituciones responsables del dinero de muchas personas, estas instituciones se modernizan de forma continua para entregar mejores servicios, seguridad y rapidez,

Por ejemplo, pasaron de anotar las operaciones de sus clientes en pizarrones dentro de las sucursales a llevar un registro computarizado de todas las cuentas. Con la llegada del Internet, los bancos se percataron de las ventajas que esta tecnología aportaba a su negocio y actualizaron sus sistemas para ser capaces de entregar sus diversos servicios de forma digital,

- De hecho, hoy puedes realizar cualquiera de las transacciones bancarias antes mencionadas de forma remota, con Apps y plataformas digitales, sin que tengas que poner un pie en una sucursal.

- ¿Cómo ingresar a la banca digital? Si no has abierto una cuenta de banco, puedes acudir a una sucursal o hacerlo directamente desde Internet,

Por medio de una cuenta digital, podrás ser parte de un ecosistema financiero que te ayudará a ordenar tu presupuesto, realizar tus transacciones en línea, ahorrar tiempo y gestionar tus finanzas fácilmente desde cualquier lugar.

¿Qué son los bancos y cuál es su función?

Es la institución que emite y administra la moneda legal y ejerce la función de banquero de bancos. Además, controla los sistemas monetario (el dinero), crediticio (las tasas de interés) y cambiario (la tasa de cambio) del país.

¿Cuál es la actividad de un banco?

Actividad bancaria I. CONCEPTO La respuesta a la pregunta ¿qué hace un banco?, extendida a cualquier entidad financiera de naturaleza bancaria (bancos, cajas, cooperativas de crédito), es múltiple. Por un lado, hace una labor de intermediación entre ahorradores y prestatarios (clientes de pasivo y de activo), lo que se considera la actividad típica o habitual de un banco, esto es, recibir del público fondos que lleven aparejada la obligación de su devolución, aplicándolos por cuenta propia a la concesión de préstamos u operaciones de análoga naturaleza.

Por lo tanto, la característica diferencial de este tipo de entidades respecto a otros intermediarios financieros es tener reservada por ley, con carácter exclusivo y excluyente, la actividad de captación de fondos cuando la misma no consista en emisiones de valores o instrumentos sometidos a la normativa del mercado de valores.

Por otro lado, los bancos realizan labores de mediación. Como respuesta a un fenómeno de desintermediación financiera, los bancos sufrieron una fuerte reducción de sus márgenes financieros y tuvieron que desplazarse a otros negocios, de pura mediación, en los que ayudan y asesoran a las empresas no financieras, emisoras de títulos, a colocar en el mercado esas grandes cantidades de papel, cobrando comisiones por dicha labor.

- Por último, también ofrecen servicios de naturaleza bancaria, fuera de las actividades puras de intermediación y mediación, señaladas anteriormente, por la que igualmente cobrar una serie de comisiones.

- Por ejemplo, facilitar el pago mediante tarjeta, las transferencias bancarias, etcétera. II.

- INTERMEDIACIÓN Lo que habitualmente se define como actividad típica o habitual de las entidades financieras consiste, básicamente, en captar del público fondos en forma de depósitos, que llevan aparejada la obligación de su devolución, de acuerdo con lo establecido en el contrato que entre entidad y cliente se firme.

Este conjunto de operaciones por las que el banco obtiene recursos de sus clientes se denomina operaciones de captación y, al tratarse de una fuente de recursos, se recogen en el pasivo de las entidades, por lo que también se les conoce como operaciones de pasivo.

Algunas de ellas son las cuentas corrientes, cuentas de ahorro e imposiciones o depósitos a plazo fijo. Como es lógico, el banco pagará por dichos fondos cierta rentabilidad, el llamado tipo de interés de captación, que será la que recoja el contrato firmado con el cliente, donde también han de expresarse las posibles comisiones, gastos, y resto de condiciones.

Por otro lado, con esos recursos monetarios y otros conseguidos de otras fuentes (interbancario, emisión de títulos, etcétera), la entidad los utilizará para prestárselos a su vez a otros clientes, los llamados clientes de activo, a través de las operaciones de colocación, que toman la forma de préstamos y/o créditos.

Por esta cesión de recursos monetarios, los bancos cobran el llamado tipo de interés de colocación. La diferencia entre el tipo de interés de colocación (lo que cobran por ceder los recursos), y el tipo de interés de captación (lo que les cuesta obtener dichos recursos), es el llamado margen financiero o margen de intermediación, que aparece en la cuenta de resultados de las entidades financieras.

III. MEDIACIÓN Desde hace algunos años este margen de intermediación ha ido disminuyendo de forma paulatina. Entre otras razones por la disminución progresiva de los tipos de interés, que ha hecho estrechar el margen de la banca. Por otro lado, las entidades financieras han sufrido el fenómeno conocido como desintermediación, que no implica otra cosa sino que los que buscan financiación, en mayor medida las empresas, han disminuido su acceso a las fuentes bancarias y han ido directamente al mercado a conseguir captar los ahorros de los inversores, los que tienen esos recursos.

A la vista de estas circunstancias, los bancos han modificado un poco su modelo de negocio y, además de realizar la actividad típica a la que se acaba de hacer mención, han acudido a ofrecer sus servicios de mediadores a las empresas que deseaban emitir títulos en los mercados financieros: las empresas no se pueden dedicar a emitir e intentar colocar esos activos en el mercado, puesto que su negocio es otro (fabricar muebles, ofrecer servicios de telefonía, etcétera), por lo que acuden a las entidades financieras que les asesoran, les dirigen la colocación, y les ayudan a comercializar la misma, cobrando por ello comisiones de mediación. IV. SERVICIOS Además del paso a ofrecer servicios de mediación, mejorando con ello el margen de intermediación que se había visto seriamente menguado, otra fuente ingresos muy importante para la banca son las comisiones, que son cobradas por ofrecer otros servicios no directamente relacionados con las labores de intermediación o mediación contempladas con anterioridad.Nos estamos refiriendo a servicios como la realización de transferencias bancarias, utilización de tarjetas de débito y/o crédito como forma de pago, o comercialización de fondos de inversión, entre otros, por los que cobran comisiones.Ignacio López Domínguez

LO ESENCIAL SOBRE ACTIVIDAD BANCARIA Documentación

· Real Decreto Legislativo 1298/1986, de 28 de junio, Adaptación del derecho vigente en materia de entidades de crédito al de las Comunidades Europeas (BOE de 30) Art.1 · Ley 26/1988, de 29 de julio. Disciplina e Intervención de las Entidades de Crédito (BOE de 30) (Corrección de errores, BOE de 4 de agosto de 1989) · Circular 7/1993, de 27 de abril, del Banco de España, Entidades de crédito. Registro Especial de Estatutos (BOE de 5 de mayo) · Ley 3/1994, de 14 de abril. Adaptación de la Legislación Española en Materia de Entidades de Crédito a la Segunda Directiva de Coordinación Bancaria y se introducen otras modificaciones relativas al Sistema Financiero (BOE de 15) · Ley 13/1994, de 1 de junio. Autonomía del Banco de España (BOE de 2) · Real Decreto 1778/1994, de 5 de agosto, Se adecuan a la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común de las normas reguladoras de los procedimientos de otorgamiento, modificación y extinción de autorizaciones (BOE de 20) (Corrección de errores, BOE de 19 de octubre) · Circular 6/1995, de 31 de octubre, del Banco de España. Entidades de crédito. Información sobre la estructura del capital de las entidades de crédito (BOE de 14 de noviembre) · Circular 2/2005, de 25 de febrero, del Banco de España, sobre ficheros automatizados con datos de carácter personal gestionados por el Banco de España, (BOE de 22 de marzo) Anejo I

Libros

· Andreu García, J.M. Sobre los Fundamentos del Dinero y la Banca. Ed. Dykinson, 2000. · Castelló, E. Dirección y organización de entidades financieras, ESIC Editorial, Madrid, 1996. · Gadea Soler, E. ; Sequeira Martín, A. La contratación bancaria. Dykinson, 2007. · García Cachafeiro, F. Derecho de la competencia y actividad bancaria. Estudio de los acuerdos sobre precios en los sistemas de pago electrónicos. LA LEY. Grupo Wolters Kluwer, 2003. · Garrido Buj, S. Las Entidades de Crédito: Funcionamiento y Gestión. Universidad Nacional de Educación a Distancia, 2004. · López, J. y Sebastián, A. Gestión Bancaria. Los nuevos retos en un entorno global, McGraw-Hill, 2000. · Marqués Fernández-Flórez, J.R. Servicios Bancarios. Ediciones Pirámide, 1998. · Sebastián, A. Nuevas estrategias del sistema bancario en la Unión Económica y Monetaria, Instituto de Estudios Económicos, Madrid, 1999.

Artículos de opinión

· Beraza Garmendía, B.; Blanco Mendialdua, B.; Uriononabarrenetxea Zabalandikoetxea, S. «Estrategias de internacionalización bancaria. Una propuesta de clasificación», Actualidad Financiera, diciembre 2001. · Machado Cabezas, A. «Basilea II: La revolución para las entidades financieras», Estrategia Financiera, nº 208, julio-agosto 2004.

Webgrafía

· Ministerio de Economía y Hacienda. www.minhac.es · Banco de España. www.bde.es · Asociación Española de Banca. www.aebanca.es · Confederación Española de Cajas de Ahorros. www.ceca.es · Unión Nacional de Cooperativas de Crédito. www.unacc.com

: Actividad bancaria

¿Cuál es el origen de los bancos?

CMF Educa – Historia de los bancos

- Desde casi al inicio de la historia humana se ha requerido de instituciones que trabajen con el dinero.

- El nacimiento de los bancos es casi tan antiguo como la aparición de las organizaciones humanas.

- Se puede decir que los bancos nacieron con la necesidad de realizar simples operaciones de cambio y crédito a niveles personales, pero pronto se comenzaron a desarrollar funciones más amplias, a abarcar más personas y pasaron a contar con organizaciones más complejas.

Así es como, a partir del siglo IV A.C. en varias ciudades griegas se constituyen bancos públicos, administrados por funcionarios especialmente destinados a esta labor. Estas instituciones, además de su rol propiamente bancario (ligado a operaciones de cambio y crédito), recaudaban impuestos y acuñaban moneda.

- Por su parte, en el mundo romano, en sus primeros tiempos de pueblo de agricultores, se recurre al «mutuum»; esto es, al crédito mutual.

- Más tarde, adoptan el modelo griego de bancos privados y públicos.

- En la época de Justiniano, emperador de Bizancio, en el siglo VI, se reglamentan con precisión los usos y costumbres del mundo romano en materia bancaria y se fija la tasa de interés en un 6% al año, con algunas excepciones, considerando el riesgo de las operaciones.

Los préstamos marítimos, por ejemplo, pueden alcanzar al 12% al año y los acordados a las iglesias no pueden superar el 3%.

- Edad Media

- La sociedad occidental de la Edad Media conoce profundos cambios hacia el término del siglo XI, cuando por la conquista de Inglaterra por los normandos, se pone fin a las grandes invasiones y los cristianos terminan de imponer su presencia en el mediterráneo.

- Su interés por las innovaciones y los intercambios los lleva a redescubrir la banca, después que Carlomagno prohibió a los laicos prestar cobrando interés.

Entre el siglo XII y XIV los bancos conocieron un renacimiento importante, ya que los hombres de negocios de Italia del norte desarrollaron notablemente las operaciones de cambio. No solamente fueron expertos manipuladores de piezas metálicas, sino también, mediante una letra de cambio, podían acreditar a una persona, en una fecha determinada, en moneda nacional o extranjera, ante un determinado corresponsal.

Así, muchos comerciantes recurrían a los bancos para tratar sus negocios con terceros. Éstos, por una comisión, los representaban o se comprometían por ellos, con lo que eran comerciantes y banqueros al mismo tiempo. Más allá de los Alpes, los banqueros italianos se instalaron en Cahors, en la época gran ciudad comercial de la Aquitania (que hoy corresponde a la zona central de Suiza).

A partir de allí, se extendieron hacia todas las grandes ciudades de Europa occidental, principalmente a Londres y París. Con esta expansión, además del financiamiento de negocios, estos banqueros prestaban a los particulares, hacían préstamos con garantía prendaria y, en ocasiones, prestaban a los poderes públicos.

En el siglo XIX, los bancos conocen una época de crecimiento y estabilidad, marcada por el desarrollo de los institutos de emisión, la multiplicación de las casas de «alta banca», que actúan como consejeros, corredores o mandatarios en grandes operaciones financieras; la creación de los grandes bancos comerciales, cuyo capital estaba altamente distribuido en el público, y el nacimiento de las instituciones para-bancarias, destinadas a responder a las necesidades específicas de la clientela.

La guerra de 1914 precipita la evolución de los bancos desde una época de reglas y normas, a una de sistemas. Hablamos ahora de los sistemas bancarios, integrados por diferentes componentes, no ya sólo bancos del estado o privados, sino también aquellos que pertenecen a colectividades locales o regionales, a sindicatos o cooperativas, bancos universales y especializados.

¿Qué es la entidad bancaria?

CMF Educa – ¿Qué es un Banco?

Los bancos son entidades que reciben y prestan dinero al público.Son entidades que se dedican a trabajar con el dinero, obteniendo una ganancia por las operaciones realizadas.Los bancos son entidades que se organizan de acuerdo a leyes especiales y que se dedican a trabajar con el dinero, para lo cual reciben y tienen a su custodia depósitos hechos por las personas y las empresas, y otorgan préstamos usando esos mismos recursos, actividad que se denomina intermediación financiera.

Para realizar la actividad de recibir dinero y luego darlo en préstamo, los bancos le cobran a quienes lo necesitan y piden préstamos; asimismo, a quienes les entregan dinero en depósito, les pagan por la confianza depositada. La diferencia entre lo que se les paga y lo que ellos pagan, representa uno de los negocios que realiza el banco.

- Otras vías de negocio que lleva a cabo el banco, tienen que ver con comisiones por servicios realizados, actividades de tesorería y otros.

- En Chile, la, en su Artículo 40 define a un Banco como «toda sociedad anónima especial, que autorizada en la forma prescrita por la ley y con sujeción a la misma, se dedique a captar o recibir dinero o fondos del público, con el objeto de darlos en préstamo, descontar documentos, realizar inversiones, proceder a la intermediación financiera, hacer rentar estos dineros y, en general, realizar toda otra operación que la ley permita».

: CMF Educa – ¿Qué es un Banco?

¿Qué función cumplen los bancos en un país?

¿Cuál es la importancia dentro de la economía? – Reyes explica también en el vídeo que los bancos tienen la función de poner a circular los recursos entre los diferentes actores de la sociedad, son los guardianes de los ahorros de las personas, que a su vez, sirven de materia prima para hacer realidad los planes y proyectos de la sociedad: comprar una casa, un carro,, etc, cuidando siempre la confianza y los recursos de los ahorradores.

¿Cuál es el rol de los bancos en la sociedad?

Rol en el mercado de intermediación financiera –

Intermediación financiera. Oferente de préstamos y captaciones.

Los bancos son sociedades anónimas de giro exclusivo que «se dedican a recibir en forma habitual dinero o fondos del público, con el objeto de darlos en préstamos, descontar documentos, realizar inversiones, proceder a la intermediación financiera, hacer rentar esos dineros y, en general, realizar toda operación que le permita la ley».

- Para operar requieren tener un monto del capital pagado y reservas que no podrá ser inferior al equivalente a 800 mil Unidades de Fomento.

- Además, mientras el banco no alcance el capital mínimo indicado antes, deberá mantener un patrimonio efectivo no inferior al 12% de sus activos ponderados por riesgo (corresponde a la suma de los activos del banco ponderados según el riesgo de cada activo, para el caso de los bancos el activo más importante lo representan los distintos tipos de créditos), proporción que se reducirá al 10% cuando tenga un patrimonio efectivo de 600.000 Unidades de Fomento.

Los servicios ofrecidos por los bancos son los que se encuentran autorizados en la y se pueden resumir en los puntos siguientes:

Recibir depósitos Realizar transacciones Conceder préstamos Mantener cajas de seguridad Dar asesoramiento financiero Otros servicios

A continuación se ofrece un desglose de los puntos anteriores, con mayor detalle: Depósitos

A la vista: son las cuentas a la vista y cuentas corrientes. Gozan de una disponibilidad inmediata De ahorro: son las libretas de ahorro. No se pueden utilizar cheques para su disposición. A plazo: son los fondos a plazo (ej. Depósitos a plazo) y no se pueden retirar antes de la fecha de su vencimiento sin una penalización.

Transacciones

Son los servicios que los bancos prestan a sus clientes y que consisten, fundamentalmente, en aceptar cheques y órdenes de transferencia de dinero de una cuenta a otra. Asimismo, las transacciones pueden llevarse a cabo a través de cajeros automáticos o plataformas electrónicas.

Préstamos

Los préstamos los conceden los bancos a clientes que necesitan financiamiento. Los bancos permiten a sus clientes tener líneas de créditos u otros tipos de crédito, esto es, disponer de dinero sin tenerlo.

Las condiciones de los préstamos y las líneas de crédito varían de caso a caso y dependen de una evaluación de riesgo que haga el banco del cliente en particular. Otros servicios

Asesoramiento financiero. Cambio de moneda extranjera. Cajas de seguridad en las que los individuos pueden depositar sus objetos de valor.

Para otras operaciones también puede ser interesante consultar el Título VIII, «Operaciones de los Bancos», Artículo 69, Los bancos son fiscalizados por la Comisión y para ejercer sus actividades deben pasar por el proceso de constitución que tiene las siguientes etapas: Primera Etapa : Obtención del certificado de autorización provisional.

En esta etapa los accionistas fundadores deben presentar a este organismo un prospecto acompañado del plan de desarrollo de negocios para los primeros tres años y constituir, al momento de otorgarse el certificado de autorización provisional, una garantía igual al 10% del capital de la sociedad proyectada.

El presidente del consejo de la CMF, dentro del plazo de 180 días y previo estudio de los antecedentes que se le proporcionan, entre los que cabe destacar el plan de desarrollo de negocios, o que obtenga directamente, puede rechazar el prospecto por resolución fundada, u otorgar a los accionistas fundadores un certificado provisional de autorización.

- Dicho plazo podrá aumentarse hasta en 180 días adicionales, en los casos que señala el inciso segundo del artículo 30 de la L.G.B.

- Además, deberá tener garantía del 10% del capital.

- Segunda Etapa : Obtención de la autorización de existencia.

- Dentro del plazo de diez meses desde el otorgamiento del certificado provisional deberá otorgarse la escritura pública de constitución de la sociedad.

Tercera Etapa : Obtención de la autorización de funcionamiento. Cumplidos los trámites anteriores, el personero de la empresa se encuentra en condiciones de solicitar a la Comisión la autorización para funcionar. : CMF Educa – Bancos

¿Qué importancia tenian los bancos en la revolucion industrial?

Los bancos de desarrollo existieron desde la 1ª revolución industrial para apoyar el crecimiento y el empleo con visión regional de largo plazo. Hoy vuelve a reconocerse su rol crucial en países ricos y emergentes.